異動點評:PTA再現“逼空”行情

投資諮詢業務資格:證監許可【2011】1292號

張曉珍(投資諮詢資格編號:Z0003135)

行情導讀:上週PTA呈V型走勢。上半周受宏觀及油價大跌拖累,PTA絕對價格大跌,但因現貨流通偏緊,PTA基差堅挺;下半周隨着油價跌至支撐位附近,原料PX供需好轉下支撐偏強,TA05在5500附近支撐偏強,基差和月差明顯走強,近月逼空情緒較濃。在週末盛虹PX裝置降負消息提振下,週一開盤PTA主力05合約大漲,接近漲停。

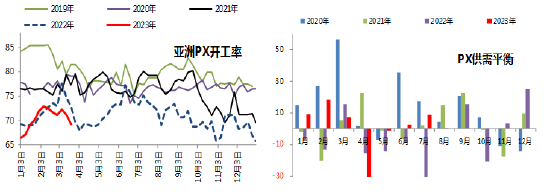

驅動分析一:原料PX亞洲裝置集中檢修季,PX供需好轉,短期PX支撐偏強

亞洲PX裝置檢修逐步開始,國內PX開工率相對偏高,周內亞洲PX開工率69.2%(較上週下降1.9%),中國PX開工率75.6%(較上週下降1.2%)。海南煉化PX重啓計劃繼續推遲,中海油惠州、恆逸文萊和GSPX裝置停車檢修,加上下游PTA負荷提升,PX供需好轉,短期PX支撐偏強,因上游原油/石腦油偏弱,PXN繼續擴大。另外,週末消息,盛虹400萬噸PX裝置降負至7成,維持2周左右。如果油價持穩或偏強,PX易漲難跌。

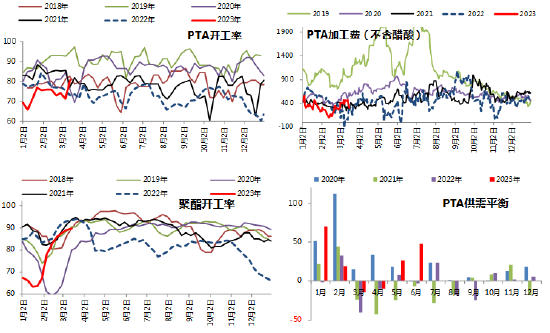

驅動分析二:3-4月PTA去庫預期,短期現貨流通偏緊,疊加供應商採購,基差及近月價差強勢

3月中上旬,多套PTA裝置檢修或降負,開工率維持偏低水平,加上3月下游聚酯剛需較強,目前聚酯負荷整體繼續提升至89.7%(較上週提升1.2%),PTA中上旬整體供需偏緊。且月中倉單交割,現貨市場流通性偏緊,基差持續走強;上週四隨着供應商採購現貨,提振市場情緒,基差漲幅加大。據悉,今日3月基差擴大至05+190附近。從PTA估值來看,儘管PTA基差和絕對價格大漲,但PTA加工費處於壓縮狀態,截止3月17日,PTA現貨加工費壓縮至289元/噸附近,TA05盤面加工費244元/噸。因此如果成本端企穩或市場情緒好轉,PTA仍相對偏強。

但是,3月下旬,隨着PTA開工率提升至80.7%(較前一週9.2%),而下游聚酯負荷提升空間不大,PTA供需面逐步轉寬鬆,本週PTA供需可能逐步轉平衡或小幅累庫。且終端訂單有走弱跡象,江浙終端負荷小幅下降,以及長絲POY虧損擴大,PTA近月繼續強勢會加速負反饋形成,基差繼續走強空間可能有限,關注現貨市場情緒及主流工廠操作動向。

展望後市:

短期原料PX供需偏緊,且調油需求短期無法證僞下成本支撐依然偏強;但隨着PTA供應回升明顯而下游負荷提升空間有限,PTA供需面逐步轉寬鬆,且終端訂單有走弱跡象,江浙終端負荷小幅下降,以及長絲POY虧損擴大,PTA近月繼續強勢會加速負反饋形成,基差繼續走強空間有限,關注現貨市場情緒及主流工廠操作動向。絕對價格看,短期原料PX支撐偏強,且PTA加工費偏低,如果油價偏強,PTA仍易漲難跌。操作上,TA05多單及正套逢高減倉,基差轉弱前,不建議參與做空或TA59反套。

免責聲明

本報告中的信息均來源於被廣發期貨有限公司認爲可靠的已公開資料,但廣發期貨對這些信息的準確性及完整性不作任何保證。

本報告反映研究人員的不同觀點、見解及分析方法,並不代表廣發期貨或其附屬機構的立場。報告所載資料、意見及推測僅反映研究人員於發出本報告當日的判斷,可隨時更改且不予通告。

在任何情況下,報告內容僅供參考,報告中的信息或所表達的意見並不構成所述品種買賣的出價或詢價,投資者據此投資,風險自擔。

本報告旨在發送給廣發期貨特定客戶及其他專業人士,版權歸廣發期貨所有,未經廣發期貨書面授權,任何人不得對本報告進行任何形式的發佈、複製。如引用、刊發,需註明出處爲“廣發期貨”,且不得對本報告進行有悖原意的刪節和修改。

廣發期貨有限公司提醒廣大投資者:期市有風險 入市需謹慎!