世紀懸案:愚蠢還是貪婪?硅谷銀行爲何不對沖?

世紀懸案:愚蠢還是貪婪?硅谷銀行爲何不對沖?

來源:華爾街見聞 周曉雯

忽視對沖,押注利率風險降低,硅谷銀行“一步錯步步錯”。

硅谷銀行風波至今已過十日,儘管此後還有一些銀行正在陸陸續續倒下,但有關這一導火索事件是如何發生,仍有許多細節值得深究。

其中最關鍵,也最值得質疑的就是:在已知加息會給持有資產持續帶來損失的情況下,硅谷銀行爲什麼沒有進行對沖?

答案其實很簡單:硅谷銀行有過對沖,但在去年陸續解除了。

對於硅谷銀行而言,解除對沖是爲了獲得短期的收益,同時也是在賭利率將很快達到峯值,但這樣的押注忽略了其龐大、集中且不穩定的存款基礎,最終導致了它的覆滅。

HTM資產:幾乎無對沖

回顧硅谷銀行風波的最開始,即是該行宣佈出售幾乎所有可銷售證券,但同時將虧損18億美元。

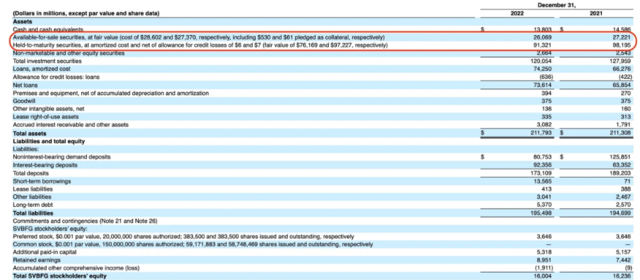

首先要明確的是,硅谷銀行的債券投資分爲“持有至到期”(HTM,Held-to-Maturity)和“可供出售”(AFS,Available-For-Sale)兩個組合,它們一類按照面值入賬,定期確認未實現損益;一類按照市值入賬,損益計入其他綜合收益。

由硅谷銀行的資產負債表可知,到2022年底,它的HTM投資組合共有913億美元,而AFS的投資組合中有261億美元。

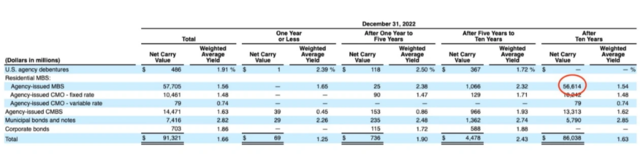

其中,硅谷銀行價值913億美元的HTM投資組合中,大部分是10年或更長時間內到期的、由機構擔保的抵押貸款支持的證券,這一部分價值爲566億美元。

值得注意的是,這一類資產的信用度非常高,但與此同時,對利率也非常敏感。

據報道,硅谷銀行此類HTM組合的平均久期(Duration)爲6.2年(久期是用來衡量債券價格變動對市場利率變動的相對幅度的指標。久期越高,債券價格對利率變化的敏感度就越高,反之亦然)。

由於利率上升,到2022年底,硅谷銀行HTM投資組合的實際市值僅有760億美元,未實現虧損爲151億美元——沒有進行任何對沖。

本次硅谷銀行宣佈只出售AFS,也是因爲一旦將HTM轉爲AFS出售,將導致更大的虧損。

一項報道指出,許多銀行似乎都不會對於HTM資產進行大規模的對沖,他們只是試圖持有大部分短期債券,以儘量減少利率敏感性。

但硅谷銀行的問題在於,它甚至沒有持有太多短期債券。2018年以來,硅谷銀行通過大量增持30年期的MBS,增加了許多久期。

不過,沒有對沖HTM的利率風險,可能還不是硅谷銀行最大的錯誤。

AFS資產:對沖解除

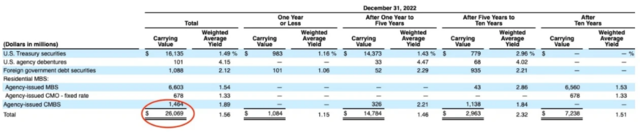

轉向AFS方面——2022年底,硅谷銀行持有的AFS資產市值爲261億美元,主要是國債。

261億美元AFS在銀行中算相當大的數字。作爲比較,瑞士信貸在2022年持有的705億美元交易資產中,真正屬於AFS(主要爲公司債)的資產僅有8.6億美元。

硅谷銀行似乎已經意識到了危險。2021年初,首席財務官Daniel Beck曾表示將應對利率變化的影響:

. . . 在這一點上,我們當然要爲可能出現的更高利率進行定位。 因此,在本季度,我們對可供出售的投資組合進行了價值近100億美元的掉期。 我們將繼續做更多的保護,以減輕潛在的進一步利率變動的影響。

在2021年底,SVB的財務賬目顯示,在AFS方面,它持有152.6億美元的利率掉期,以對沖利率上升對其大型債券組合的影響。

轉折點出現在2022年。

22Q1,硅谷銀行解除了50億美元的AFS對沖,獲得了2.04億美元的收益。隨後又在Q2解除了60億美元的對沖,鎖定了3.13億美元的收益。

該行在2022年7月給投資者的報告中所說,它正在 “將重點轉移到管理利率下降的敏感性”(H/T the FT‘s Antoine Gara for the below slide)。

到去年年底,硅谷銀行的賬面上只剩下5.63億美元的對沖。相比之下,瑞士信貸在2022年底的利率掉期對沖名義價值爲1357億美元。

爲了在短期內增加其收益,硅谷銀行在2023年幾乎完全沒有進行對沖——這實際上是一個數十億美元的巨大賭注,賭的是利率正在接近其峯值。

諷刺的是,它本來賭對了。

真正壓倒硅谷銀行的最後一根稻草,是存款。

致命弱點:存款負債

作爲聲稱爲創投行業服務的銀行,硅谷銀行積累了一大堆沒有保險的存款,隨着風投資金的枯竭,這些存款也在不斷被消耗。

存款通常被認爲是非常穩定、有粘性的資金,但在硅谷銀行身上,它最終演變成了擠兌。

早在今年2月下旬,華爾街見聞就曾提及硅谷銀行的困境:

在2021年科技投資的熱潮中,SVB的客戶存款從1020億美元激增至1890億美元,充斥着“過剩的流動性”。

與此同時,SVB保管這些存款的方式是:購買美國政府機構發行的長期抵押貸款支持證券。實際上,這種策略相當於將其一半的資產鎖定在未來十年的投資中,按照今天的標準,這些投資的收入很少。

這一決定意味着,SVB將更容易受到利率變化的影響。

問題在於,SVB從貸款等資產上賺取的利息和它在存款上支付的利息之間的差異——也就是淨利息收入——正在變得越來越少。

直到3月8日,硅谷銀行宣佈將出售AFS獲得流動性,但將虧損18億美元,此後資金從硅谷銀行大量流出,美國存款保險公司不得不介入,硅谷銀行的故事戛然而止。

將瑞信與硅谷銀行相比,瑞信的問題更多的是其冗餘且起伏的業務,但該銀行對高利率的風險敞口很小。

相比之下,硅谷銀行既沒有對沖HTM資產,還在存款基礎不穩定的情況下解除了AFS資產的對沖,只爲了獲得短期收益,看起來更像是一場豪賭。

正如該銀行CFO此前坦言:

我們預計利率會上升,但沒有想到會像現在這麼多。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。