個人養老金保險再擴容 ,購買產品“最後一公里”待解

近日,個人養老金保險產品再次迎來擴容,中國銀行保險信息技術管理有限公司(下稱“中國銀保信”)發佈的最新名單顯示,個人養老金保險產品已由20款增至25款。

第一財經記者注意到,個人養老金賬戶保險產品不斷擴容的同時,部分銀行渠道上線保險產品數量偏少,通向消費者的“最後一公里”並不暢通。有不少業內人士指出,這與目前機構點對點合作,效率偏低有關。優化消費者體驗,繼續擴大養老金市場規模還有很長的路要走。

新增5款個人養老保險

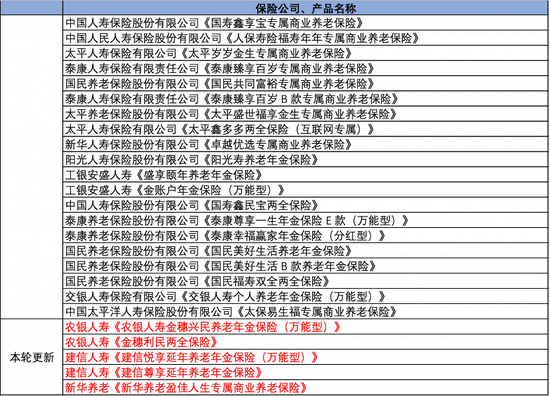

個人養老金保險產品“貨架”擴容加速,個人養老金保險產品已增至25款。入圍的保險公司也進一步擴容,此次新增五個產品分別來自農銀人壽、建信人壽、新華養老,均是首次入圍。值得注意的是,本次擴容的產品中,農銀人壽《農銀人壽金穗興民養老年金保險(萬能型)》、建信人壽《建信悅享延年養老年金保險(萬能型)》均是萬能險產品,自1月工銀安盛人壽推出的萬能險產品首次入圍後,目前個人養老金賬戶中可購買的萬能險產品已有5種。

事實上,今年以來個人養老金保險產品也在逐漸豐富。短短4個月內,個人養老金保險產品名單從6家共7款產品,變成15家共25款產品。從類型上來看,目前的個人養老金保險產品類型較爲多樣,包括專屬商業養老保險、兩全保險、年金保險、萬能險等。未來個人養老金賬戶產品擴容的空間還有多大?根據Choice數據,目前存量的養老保險產品有300餘款。有保險相關人士指出,這些存量養老保險產品中還有不少業績表現優秀的“後備軍”,養老金賬戶的保險“貨架”還有望進一步擴容。

第一財經記者整理|數據源:中國銀保信

購買瓶頸待解

不過,消費者能購買到的保險產品似乎並不多。

不少去年開戶的消費者向第一財經記者反饋,目前購買產品時仍存在一定“瓶頸”。

來自廣東的黃亞(化名)去年底爲抵扣個稅,在賬戶內繳存12000元,但近期當她打算打理下這部分資金時,卻發現所在銀行可購買的產品並不多。以其所在銀行爲例,目前個人養老金賬戶中僅上線了三款保險類產品。數量少的同時,產品類型也相對單一,均爲穩健型商業養老保險。

記者根據黃亞提供的信息,查詢了多家銀行個人養老金賬戶專區。相較於名單中25家的數量,目前各行個人養老金賬戶中可購買的保險類產品普遍較少,大多爲個位數,且產品主要集中於少數幾家實力較強的保險公司。

截至3月20日,中國銀行App個人養老金賬戶中保險產品僅有5款,來自國壽、人保壽險、泰康人壽、國民養老四家。招商銀行App專區中也僅有4款養老保險,來自太平人壽、泰康人壽、國民養老三家。建設銀行App個人養老金專區中,僅對未開戶客戶展示2個保險類產品,其中,國壽某商業養老保險年銷量爲0,國民養老某商業養老保險年銷量爲207筆。還有部分大行在內的銀行個人養老金專區暫未上線保險產品。

其中,本輪新加入個人養老金賬戶名單的農銀人壽、建信人壽等5款保險類產品都還未在各大行貨架上“現身”。有銀行業內人士指出,大行對接產品一般有較複雜的流程,審覈及上線都需要時間,最快也要1~2周的審覈期。

爲何目前保險貨架不斷擴容,但實際落地產品數量卻相對較少?上述業內人士認爲主要是銀行端動力不足。目前銀行都有固定的合作對象和渠道(含自身保險公司),爲某一產品單獨建立新渠道的時間、精力成本較高,因此銀行方傾向於與此前已建立聯繫的保險公司合作。加之近期購買個人養老金賬戶類保險產品的消費者整體體量並不大,因此銀行端在短時間內沒有足夠動力引入大量產品。

市場規模擴大倒逼機構優化

除銀行端外,消費者從險資自營平臺購買產品也相對困難,記者查詢了此次最新進入名單的三家保險公司,均未在微信公衆號端設置個人養老金產品購買入口。

一些入局更早的保險公司支持的銀行數量也參差不齊,部分保險公司的產品僅支持2~3家銀行。這也意味着,如客戶開戶行不在支持範疇內,則無法使用個人養老金賬戶中的資金購買對應產品。

某險資人士指出,目前優化機構間的合作模式是關鍵。因爲處於起步階段,銀行與保險機構在個人養老金產品的對接方案、渠道溝通時間上較長,存在許多博弈因素。他建議理想狀態下,可打造公共平臺,可讓貨架上所有保險產品“同臺競技”,儘可能減少機構點對點溝通所造成的資源浪費。

另一資深業內人士則認爲,要解決產品少、購買難的問題,根本上還需繼續擴大養老金市場規模。“只有市場消費者足夠活躍,繳費、購買人數增多,纔有動力倒逼機構優化購買路徑,提升服務,進入正循環。”

目前個人養老金賬戶開戶人數已再攀新高。3月初人社部副部長李忠披露,個人養老金啓動實施3個月以來,參加人數已經達到2817萬人。

但開戶火熱背後,在實際繳費、購買產品方面,投資者仍然相對謹慎。以北京爲例,根據2月底北京銀保監會公佈數據,北京轄區內開立個人養老金賬戶約190萬戶,繳存資金超過38億元人民幣,以儲蓄存款爲主。這也意味着每戶平均繳存金額約爲2000元,遠低於12000元的年繳存上限,考慮到以儲蓄存款爲主,實際流入賬戶中保險、理財產品的資金量更少。

博鰲亞洲論壇副理事長、人民銀行原行長周小川此前指出:“從社會上的討論來看,我們新推出的(個人養老金)制度是好的,但激勵機制偏弱。”周小川認爲,造成這種現象的原因主要有兩個。“一是現有個人所得稅還存在一定缺陷,有太大比重在不交個人所得稅的範疇內;第二是忽略了激勵機制。在很多國家的個人賬戶養老金計劃中,個人和企業是混合繳納的,絕大多數是同比例,個人繳納8%,企業或者僱主有8%配合。”