债市暴跌后 欧洲监管机构出面安抚:股权先于AT1债券承担损失

债市暴跌后 欧洲监管机构出面安抚:股权先于AT1债券承担损失

来源:华尔街见闻 周晓雯

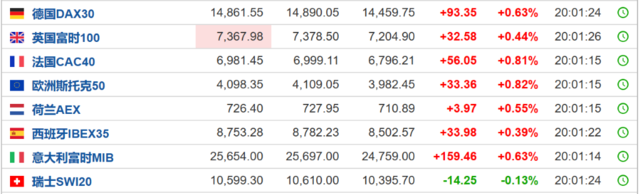

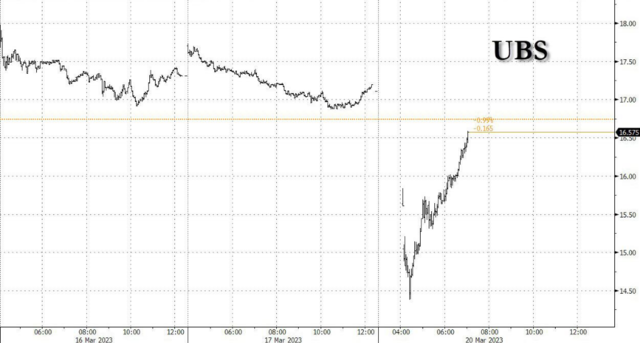

市场情绪缓和,欧股反弹,银行股跌幅收窄,瑞银收复大部分跌幅。

瑞银收购瑞信减记AT1债券无疑向市场中扔了一颗“核弹”,为了平息事态,欧盟监管部门迅速发声安抚投资者。

今日,包括单一决议委员会(Single Resolution Board)、欧洲银行管理局(European Banking Authority)和欧洲央行银行监管局(ECB Banking Supervision)在内的欧元区最高监管机构发布声明称,普通股权一级资本(CET1)仍然先于AT1债券承担损失,瑞信可能只是特例。

欧洲监管机构在声明中表示,他们“欢迎瑞士当局昨日采取的一系列全面行动”:

欧洲银行业具有韧性,资本和流动性水平强劲。

在欧盟实施金融稳定委员会(Financial Stability Board)在金融大危机(Great Financial Crisis)后建议的改革的决议框架,除其他外,确立了困境银行的股东和债权人应承担损失的秩序。

特别是,普通股权工具是最先吸收损失的工具,只有在它们充分使用后,才需要减记AT1资产。这种方法在过去的案例中一直得到应用,并将继续指导SRB和欧洲央行银行监管机构在危机干预中的行动。

AT1现在是、将来仍将是欧洲银行资本结构的重要组成部分。

![]()

欧洲监管发声后,欧洲市场出现明显反弹,银行股跌幅收窄。

富时100指数在早盘交易中一度下跌近2%,现已转涨。瑞银跌幅从14%收窄至5%附近。

包括德意志银行、法国巴黎银行和巴克莱银行在内的主要银行也收窄了跌幅,分别跌2.15%、2.17%和1.88%。

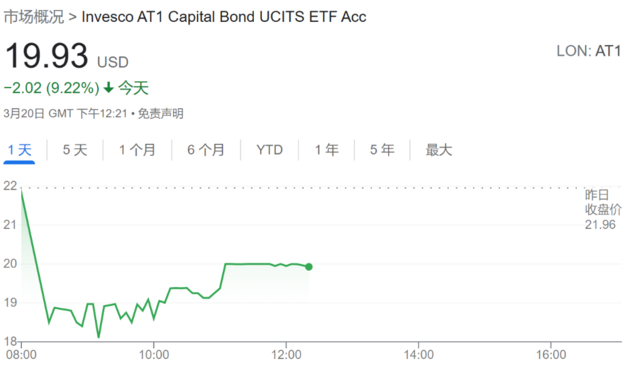

景顺AT1资本债券UCITS ETF开盘时一度跌超17%,在欧洲监管发声后,目前跌幅也收窄至9%。

Sussex Partners的管理合伙人Patrick Ghali表示,政策制定者的最新行动是否足以阻止已成为信心危机的局面,以及是否可以遏制进一步的蔓延还有待观察:

人们仍然担心市场继续紧张和脆弱,任何事情都可能引发进一步的抛售。过去几天发生的事件,不仅包括瑞士信贷,还包括其他银行,表明情况可能并不像一些人认为的那样强劲。

经济收缩的理由日益清晰,共识似乎正在远离软着陆的一厢情愿的想法。投资者需要密切关注流动性及其连锁反应,也与私人资产有关。

颠覆规则

周日,在瑞士政府的“撮合下”,瑞银宣布将以30亿瑞郎收购瑞信,而在此次收购后,面值约160亿瑞郎(约合172亿美元)的瑞信Additional Tier 1(AT1)债券将被完全减记。

债券优先级本应高于股权,瑞士政府此举激怒了大批债权人,因为这有可能颠覆一直以来的规则。

一家英国银行的首席执行官坦言,瑞士扼杀了贷款机构的这一关键融资渠道。持有这些债券的Aquila资产管理公司(Aquila Asset Management)固定收益投资组合经理Patrik Kauffmann说:

这完全说不通。股东应该得到零。很明显,AT1比股票更优先。

由于赋予股票投资者优先于风险最高的银行证券持有人的特权,让债券界感到困惑和不安,不知道下次贷款机构遇到麻烦时,谁在投资者索赔等级方面排在第一位。

诉讼可能正在酝酿之中,据报道,高盛集团的交易员正准备对瑞信风险最高的债券提出索赔,以吸引押注最终能够收回部分价值的投资者。

Axiom Alternative Investments的研究主管Jérôme Legras表示:

在向股东支付大量资金的同时,消灭AT1的持有者,违反了2008年之后国际上达成的所有解决原则和规则。

从瑞士官员的角度来看,瑞士政府之所以能够强制注销这些证券,是因为它需要增加瑞信的资本,并解决其流动性问题。每当政府向面临偿付能力问题的银行提供支持时,这些债券通常都会遭遇“减记”。

但市场参与者表示,此举可能会导致颠覆性的全行业定价调整。交易员表示,鉴于监管部门的决定让一些债权人猝不及防,新的AT1债券市场可能会陷入深度冻结,高风险银行融资成本可能跳升。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。