債市暴跌後 歐洲監管機構出面安撫:股權先於AT1債券承擔損失

債市暴跌後 歐洲監管機構出面安撫:股權先於AT1債券承擔損失

來源:華爾街見聞 周曉雯

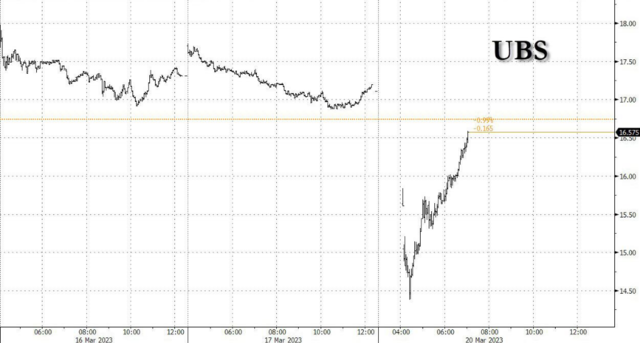

市場情緒緩和,歐股反彈,銀行股跌幅收窄,瑞銀收復大部分跌幅。

瑞銀收購瑞信減記AT1債券無疑向市場中扔了一顆“核彈”,爲了平息事態,歐盟監管部門迅速發聲安撫投資者。

今日,包括單一決議委員會(Single Resolution Board)、歐洲銀行管理局(European Banking Authority)和歐洲央行銀行監管局(ECB Banking Supervision)在內的歐元區最高監管機構發佈聲明稱,普通股權一級資本(CET1)仍然先於AT1債券承擔損失,瑞信可能只是特例。

歐洲監管機構在聲明中表示,他們“歡迎瑞士當局昨日採取的一系列全面行動”:

歐洲銀行業具有韌性,資本和流動性水平強勁。

在歐盟實施金融穩定委員會(Financial Stability Board)在金融大危機(Great Financial Crisis)後建議的改革的決議框架,除其他外,確立了困境銀行的股東和債權人應承擔損失的秩序。

特別是,普通股權工具是最先吸收損失的工具,只有在它們充分使用後,才需要減記AT1資產。這種方法在過去的案例中一直得到應用,並將繼續指導SRB和歐洲央行銀行監管機構在危機干預中的行動。

AT1現在是、將來仍將是歐洲銀行資本結構的重要組成部分。

![]()

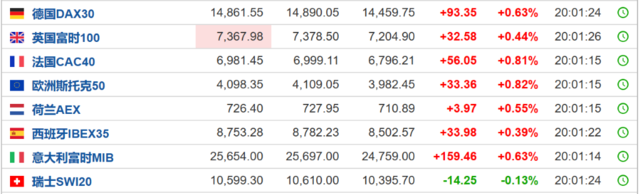

歐洲監管發聲後,歐洲市場出現明顯反彈,銀行股跌幅收窄。

富時100指數在早盤交易中一度下跌近2%,現已轉漲。瑞銀跌幅從14%收窄至5%附近。

包括德意志銀行、法國巴黎銀行和巴克萊銀行在內的主要銀行也收窄了跌幅,分別跌2.15%、2.17%和1.88%。

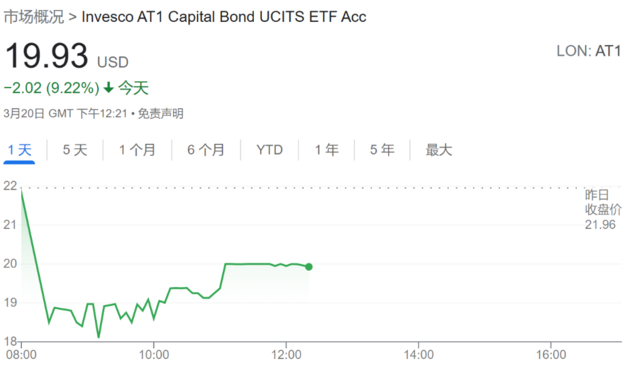

景順AT1資本債券UCITS ETF開盤時一度跌超17%,在歐洲監管發聲後,目前跌幅也收窄至9%。

Sussex Partners的管理合夥人Patrick Ghali表示,政策制定者的最新行動是否足以阻止已成爲信心危機的局面,以及是否可以遏制進一步的蔓延還有待觀察:

人們仍然擔心市場繼續緊張和脆弱,任何事情都可能引發進一步的拋售。過去幾天發生的事件,不僅包括瑞士信貸,還包括其他銀行,表明情況可能並不像一些人認爲的那樣強勁。

經濟收縮的理由日益清晰,共識似乎正在遠離軟着陸的一廂情願的想法。投資者需要密切關注流動性及其連鎖反應,也與私人資產有關。

顛覆規則

週日,在瑞士政府的“撮合下”,瑞銀宣佈將以30億瑞郎收購瑞信,而在此次收購後,面值約160億瑞郎(約合172億美元)的瑞信Additional Tier 1(AT1)債券將被完全減記。

債券優先級本應高於股權,瑞士政府此舉激怒了大批債權人,因爲這有可能顛覆一直以來的規則。

一家英國銀行的首席執行官坦言,瑞士扼殺了貸款機構的這一關鍵融資渠道。持有這些債券的Aquila資產管理公司(Aquila Asset Management)固定收益投資組合經理Patrik Kauffmann說:

這完全說不通。股東應該得到零。很明顯,AT1比股票更優先。

由於賦予股票投資者優先於風險最高的銀行證券持有人的特權,讓債券界感到困惑和不安,不知道下次貸款機構遇到麻煩時,誰在投資者索賠等級方面排在第一位。

訴訟可能正在醞釀之中,據報道,高盛集團的交易員正準備對瑞信風險最高的債券提出索賠,以吸引押注最終能夠收回部分價值的投資者。

Axiom Alternative Investments的研究主管Jérôme Legras表示:

在向股東支付大量資金的同時,消滅AT1的持有者,違反了2008年之後國際上達成的所有解決原則和規則。

從瑞士官員的角度來看,瑞士政府之所以能夠強制註銷這些證券,是因爲它需要增加瑞信的資本,並解決其流動性問題。每當政府向面臨償付能力問題的銀行提供支持時,這些債券通常都會遭遇“減記”。

但市場參與者表示,此舉可能會導致顛覆性的全行業定價調整。交易員表示,鑑於監管部門的決定讓一些債權人猝不及防,新的AT1債券市場可能會陷入深度凍結,高風險銀行融資成本可能跳升。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。