AT1債券成爲棄兒 歐洲官員匆忙救場穩信心

歐洲當局試圖恢復投資者對高風險銀行債券的信心,稱只有在股東價值完全歸零後債券投資者纔會面臨虧損。

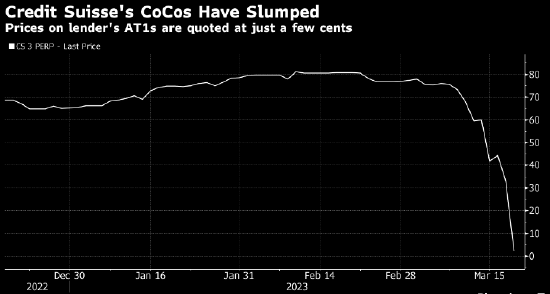

歐洲許多其他銀行發行的額外一級資本(AT1)債券陷入拋售狂潮,因爲持有者擔心一旦發行人處於類似情況,這類債券也會變得分文不值。瑞銀和德意志銀行的AT1債券週一每1美元面值均下跌超過10美分。

瑞信的債券文件稱,在某些情況下,投資者面臨減記風險。據行業研究的統計,在歐洲,除了瑞信和瑞銀外沒有其他銀行的條款中有允許全額減記AT1同時爲股票投資者保留一定價值的規定 。

2008年金融危機後AT1債券市場一直是銀行融資的主要來源。交易員認爲,現在這個市場面臨癱瘓風險,尤其是在對全球銀行體系健康狀況的擔憂加劇之際。

瑞信應急可轉債(Coco)持有人,Aquila Asset Management的固定收益投資組合經理Patrik Kauffmann說,“這根本就是不講道理,應該清零的是股東價值,因爲很明顯AT1債的優先級應該高於股票”。

這並不是說債券投資者就不應該受到瑞信倒下帶來的衝擊。事實上,歐洲金融監管部門在全球金融危機後之所以引入這類債券很大程度上就是做此考慮的,目的是讓損失由債券投資者而非納稅人承擔。

但是讓股票投資者受償順序先於高風險債持有人的做法引發了債券界的憤怒與困惑。

監管機構不得不在週一介入,並向市場重申了通常的受償順序並安撫投資者。 單一解決方案委員會,歐洲銀行業管理局和歐洲央行銀行監管部門在聯合聲明中寫道,“歐洲銀行業具有韌性,資本和流動性狀況強勁”。

他們稱,“普通股工具會是第一個承擔損失的,只有他們被消耗完後,纔會要求減記AT1債券。這個原則符合一直以來的做法”。

其他官員也表示了支持態度。 歐洲央行管委Ignazio Visco在米蘭的一個活動上說,監管機構擁有應對流動性問題的工具,但目前沒有這方面問題。意大利財政部長Giancarlo Giorgetti稱該國銀行業的風險不大。

英國央行發佈聲明稱,“英國銀行體系資本充足,有良好資金來源,安全無虞。AT1證券受償順序先於普通股,後於二級資本債券”。

BI高級信貸分析師Jeroen Julius表示,歐盟和英國的其他大型銀行在允許臨時減記AT1或債轉股方面存在分歧。在它們的機制中,AT1債券持有人可能會受到更多保護。

“瑞士不尊重銀行債權人的受償順序,”荷蘭國際集團的銀行信貸分析師Suvi Platerink Kosonen表示。“歐洲央行等的聲明肯定有必要,但不太可能消除所有不確定性。”