流動性壓力衝擊美國銀行業後 商業地產或是下一個“雷”

智通財經觀察到,過去這一週多時間裏,以硅谷銀行倒閉事件爲支點的銀行業危機令市場苦不堪言,投資者情緒也變得十分脆弱。究其根本,乃是美聯儲暴力加息所引發的流動性壓力。而在美聯儲揮舞“鐮刀”之後,美國房地產、尤其是商業地產,也有可能像銀行業一樣迎來“狂風暴雨”。

一、美聯儲緊縮週期下流動性風險值得警惕

硅谷銀行暴雷的深層原因在於美聯儲爲抗擊通脹而開啓的數十年來最激進的加息週期。一方面,高利率嚴重衝擊了美國科技初創公司的一級市場融資,並被迫快速消耗存放在硅谷銀行中的存款,由此給硅谷銀行帶來了巨大的存款及利息償付壓力。另一方面,緊縮環境下硅谷銀行大量配置的美國長期國債和抵押貸款債券(MBS)的價格大幅下跌,硅谷銀行的資產端出現大規模未實現虧損。

此外,貨幣緊縮導致的“便宜錢”急劇減少令硅谷銀行難以拆借低成本資金,最終只能選擇出售證券確認虧損和增發股票以尋求融資。這個放在平時可能不會引發太多聯想的融資聲明卻因此前加密貨幣銀行Silvergate的倒閉而引發市場對硅谷銀行陷入流動性危機的擔憂,進而引發恐慌性擠兌,硅谷銀行也因此“暴斃而亡”。

在美聯儲揮動加息的“鐮刀”之際,據美國聯邦存款保險公司數據,截至2022年底,美國銀行業賬面上“可供出售(AFS)”和“持有至到期(HTM)”投資組合的未實現虧損超過6000億美元,且中小銀行被未實現虧損侵蝕的程度更爲嚴重。儘管美國監管機構緊急出手化解危機,多數觀點也認爲硅谷銀行破產事件不會引發系統性風險,但市場信心已然受創。在投資者的恐慌情緒中,瑞信、第一共和銀行、嘉信理財也都收到了“不信任投票”,且對於銀行業危機將蔓延至更大範圍的擔憂仍在繼續。

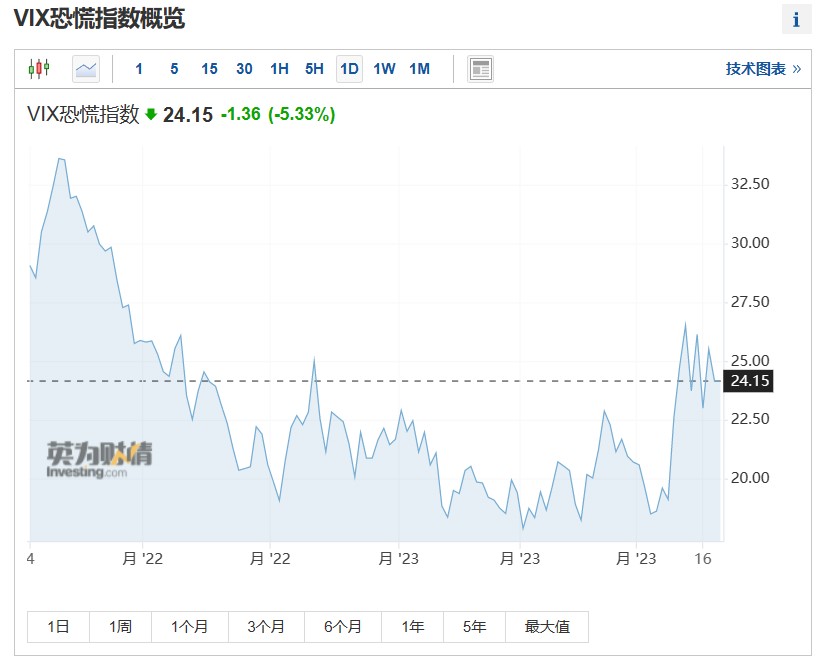

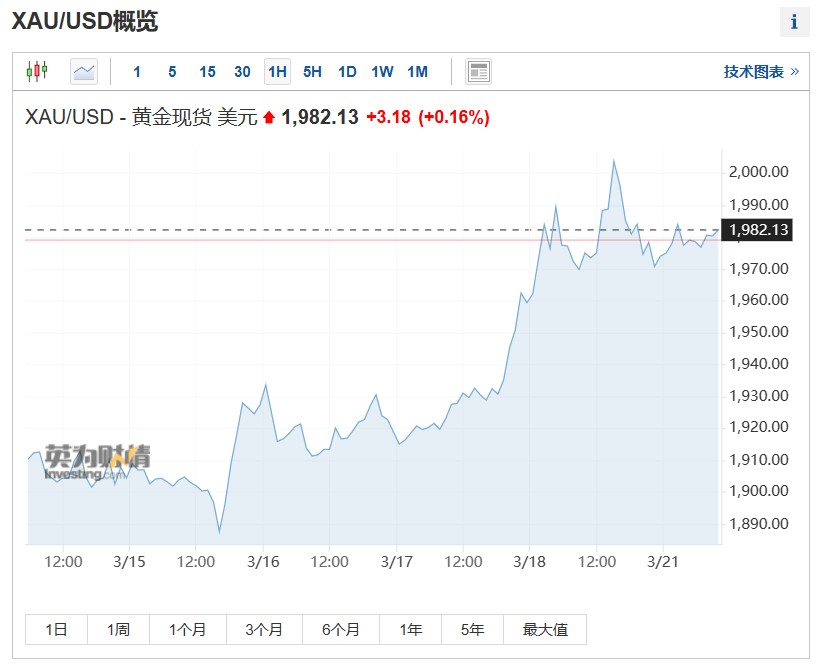

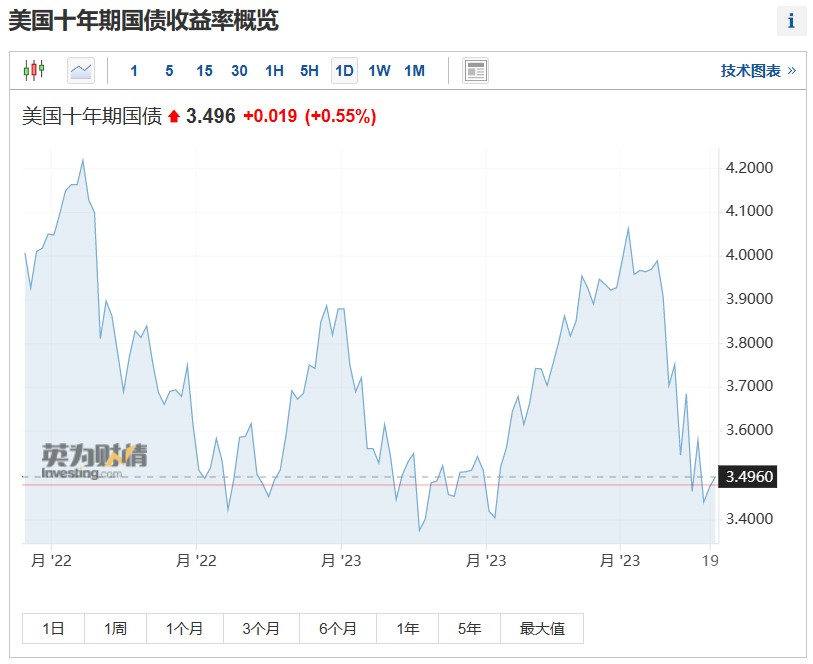

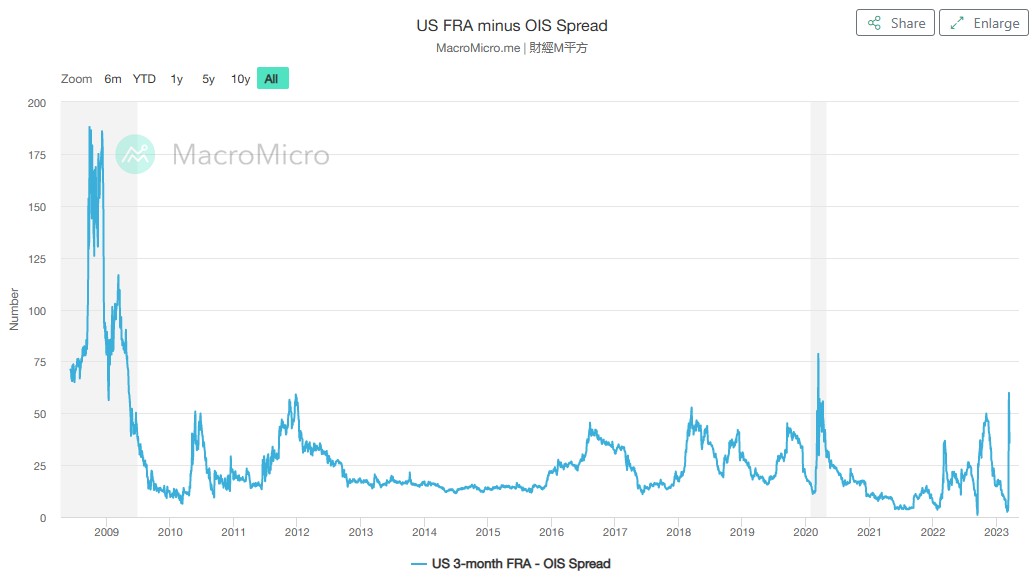

VIX恐慌指數持續上行至2022年10月以來高點,黃金價格大幅攀升並在週一一度突破2000美元/盎司,美債收益率(尤其是基準十年期美債收益率)持續走低,這些都反映出市場避險情緒濃厚。與此同時,FRA-OIS利差擴大至2012年以來高點(不考慮新冠疫情初期),這一體現銀行間市場融資緊張狀況以及貨幣市場風險的最重要指標之一的再次飆升則表明流動性的緊張。

在銀行業動盪引發的信心危機有可能蔓延至整個金融市場之際,瑞士政府在過去的這個週末促成了瑞銀收購瑞信的這筆歷史性交易,併爲瑞銀接管瑞信資產的潛在損失提供90億瑞士法郎擔保,央行給予瑞信和瑞銀1000億瑞士法郎的流動性援助,金融市場監管局(FINMA)稱面值約160億瑞士法郎的瑞信債券完全減記,私人投資者幫助負擔成本。

另外,美聯儲和其他5家央行上週日宣佈採取協調行動,通過常設美元互換安排提高流動性,增加流動性供應。這是政策制定者爲緩解全球金融體系日益緊張的壓力而做出的最新努力。各大央行的這一舉措以及瑞銀收購瑞信在一定程度上暫時安撫了市場的緊張情緒。

與此同時,美國通脹依然頑固。數據顯示,剔除了食品、能源的美國2月核心CPI環比上漲0.5%,高於上個月的環比上漲0.4%,爲連續第三個月上漲;政策制定者的“新寵”,即剔除了食品、能源和住房的“超級核心通脹”在2月環比上漲0.5%,同樣高於上個月的環比上漲0.36%。這些數據很難證明通脹在最近幾個月已經顯著降溫。

美聯儲將在本週四凌晨公佈3月利率決議以及新的點陣圖。美國隔夜指數互換顯示,本週美聯儲會議加息25個基點的概率超過70%,高於上週週中的50%。通脹居高不下令美聯儲“利率在高平臺維持更久(higher for longer)”的政策路徑短期內或難以出現顯著轉向。在此情況下,利率敏感的行業面臨的風險也將加劇,例如房地產行業。

二、美國房地產步入“寒冬”

新冠疫情暴發後,受房貸利率下行、供給有限、需求大幅增長等因素提振,美國房價飆升。2021年美國房屋銷售價格中位數爲346900美元,較2020年上漲16.9%,創下1999年以來的最高紀錄。

然而,在美聯儲持續加息的風暴下,昔日的火爆樓市迅速冷卻。美國住房抵押貸款金融巨頭房地美(Freddie Mac)的數據顯示,截至3月16日的30年期抵押貸款利率爲6.60%,儘管較上一週的6.73%略有回落,但仍大幅高於一年前的4.16%;去年10月美國30年期抵押貸款利率一度飆升至7%以上。

高企的房貸利率擠壓人們的負擔能力,將購房者拒之門外。美國全國房地產經紀人協會(NAR)公佈的數據顯示,1月成屋簽約銷售指數(Pending Home Sales Index)同比下跌24.1%。美國成屋銷售佔住房銷售量的約九成,該指標可視爲成屋銷售的領先指標,用來衡量美國整體房屋銷售的狀況。此外,最新數據顯示,12月標普凱斯席勒(S&P/CS)全美房價指數連續第六個月下滑,環比下跌0.9%;同比上漲4.6%,但創下2020年7月以來的最低同比漲幅。

美國熱門地區的房價也在走低。WolfStreet的最新數據顯示,2023年1月份,舊金山灣區的房價中位數環比下跌8%、同比下跌17%,相比2022年3月的峯值,累計下跌幅度達35%,甚至比次貸危機時期的房地產泡沫破裂來得更猛烈。

本月早些時候,美國達拉斯聯儲的研究顯示,抵押貸款利率達到20年來最高水平可能引發“全球房地產市場深度下滑”,美國房價可能暴跌20%。達拉斯聯儲經濟學家Lauren Black和Enrique Martínez-García指出,已經有跡象顯示,美國和德國房地產市場出現了問題。他們指出,其中一些危險源於負擔能力危機,美國住房負擔能力下降的跡象通常出現在全球經濟惡化之前。

另外,研究人員估計,美國房地產市場需要經歷19.5%的下跌,才能恢復到與其基本面相符的水平。他們表示,雖然溫和的樓市回調仍然是其基線預測,但不能忽視的是,比預期更緊的貨幣政策可能引發德國和美國更嚴重的房價回調風險。

三、商業地產將成下一個“雷”?

信貸條件收緊下債務成本上升、地產價值縮水正在加劇另類資產的流動性壓力。全球最大另類資產管理公司、華爾街最大的商業地產業主、私募股權巨頭黑石集團商業地產抵押貸款支持證券(CMBS)發生違約正是對這一風險的體現。

3月2日晚,黑石集團價值5.62億美元的商業地產抵押貸款支持證券被貸款服務機構Mount Street判定正式發生違約,這批證券是以2018年收購的芬蘭企業Sponda Oy擁有的一系列寫字樓和商店爲擔保的。知情人士透露,此前黑石集團曾打算通過產品展期,以便自己擁有更多時間處置資產並兌付上述票據本息,但遭到投資者的拒絕,且歐美央行激進加息打擊歐洲房地產價值、以及俄烏衝突帶來的市場動盪也干擾了出售過程。

更糟糕的是,黑石集團旗艦房地產投資信託基金BREIT已經連續4個月遭遇鉅額贖回。市場普遍認爲,隨着CMBS產品違約持續發酵,3月黑石BREIT或將繼續觸發資金贖回上限。

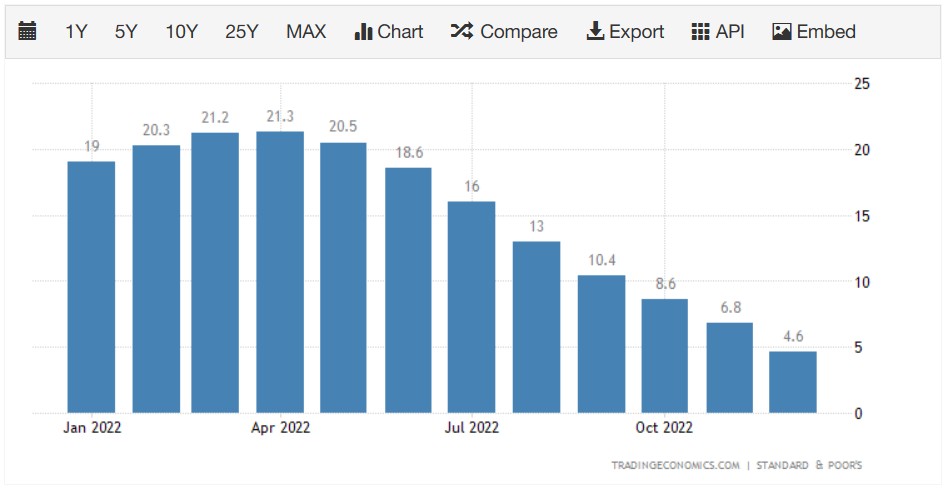

黑石CMBS產品發生違約有幾個關鍵原因。首先,美聯儲在2022年大幅加息導致CMBS新產品發行成本驟增,衆多金融機構寧願選擇不發行新產品,也不願承擔過高的融資成本。數據顯示,今年年初至2月中旬,美國金融市場CMBS債券的發行規模僅爲42.7億美元,較上年同一時期內的293.8億美元大幅下降85%。

其次,美國商業地產市場持續低迷導致CMBS市場投資者投資興趣寥寥。巴克萊銀行策略師Lea Overby就表示,去年美國商業地產跌價13%,已重創市場投資信心,如果美聯儲不得不超預期加息或將高利率維持更長時間,美國經濟衰退風險將進一步加大,引發更多資金撤離商業地產投資市場。

最後,流動性收緊之際銀行對商業地產項目再貸款的意願減弱,令黑石無法完成Sponda Oy旗下寫字樓與商店資產的新一輪項目再質押籌資,進而兌付此前的CMBS產品本息。美國按揭貸款銀行家協會(MBA)的數據顯示,去年CMBS底層標的——商業房地產貸款同比下降10%至8.04億美元,今年預計進一步下跌15%至6.84億美元。

除了黑石集團以外,2023年美國已經出現了多筆CMBS違約事件。今年2月份,美國太平洋投資管理公司(PIMCO)旗下的哥倫比亞不動產信託公司在一筆規模爲17.2億美元的浮動利率貸款中出現違約。同月,布魯克菲爾德公司旗下資產管理公司Brookfield DTLA Fund Office Trust Investor Inc.在涉及洛杉磯兩處不動產的浮動利率貸款中違約,涉及金額超過7.5億美元。

在過去的十年裏,投資者把商業地產視作和美國國債一樣的安全資產,尤其是那些位於主要城市黃金地段的商業地產。他們認爲,擁有長期租約和不斷上漲的租金的優質建築是非常安全的,尤其是亞馬遜和Meta這樣的科技巨頭在租用辦公場所方面毫不吝嗇。

然而,商業地產如今已經從安全且能提供穩健回報的優質資產轉變爲風險越來越大、波動性越來越大的資產。以尤其受創的寫字樓地產爲例。一方面,激進加息之下宏觀經濟前景疲弱,多年來作爲寫字樓需求增長主要推動力的科技行業被迫收縮並進行大規模裁員,辦公空間的減少對寫字樓的租金水平和入駐率帶來消極影響。另一方面,疫情後遠程辦公或混合辦公趨勢的興起也減少了潛在租戶對寫字樓的需求。

數據顯示,截至2月底,紐約和舊金山的寫字樓平均入駐率僅爲疫情之前水平的44%至47%。在需求下降的情況下,找不到租客的寫字樓業主租金收入走低,並可能因此無可避免地發生債務違約。美國按揭抵押貸款銀行家協會(MBA)的數據顯示,寫字樓業主今年面臨近920億美元債務到期,另有580億美元債務將於2024年到期。事實上,已經有不少市場參與者發出警告。美國聯邦存款保險公司的主席Martin Gruenberg在3月表示,有早期跡象表明,CMBS中的辦公物業拖欠率開始上升。

銀行業對迅速疲軟的商業地產行業的敞口似乎更能讓人感受到危險。根據聯儲的數據,2021年年中以來,貸款機構賬面上的房地產貸款和租賃總額飆升7250多億美元,達到創紀錄的5.31萬億美元,增幅達16%。去年的增幅相當於此前四年的總和,是自2006年以來增幅最大的一年。不僅如此,紐約梅隆銀行策略師表示,商業地產貸款在所有銀行貸款中所佔比例接近24%,爲金融危機以來最高水平。

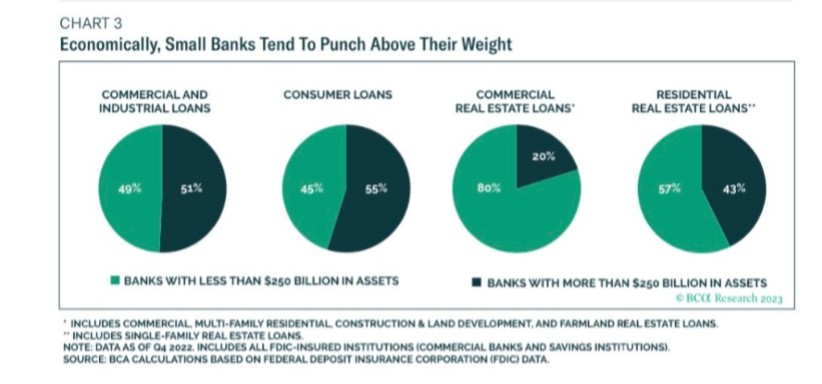

持續的流動性壓力可能會導致地區性銀行在放貸方面變得更加保守,以便在需要滿足儲戶提款時保留流動性。由於美國商業地產80%的貸款來自規模較小的地區性銀行,對於商業地產市場來說,由於貸款市場將變得更加嚴格,追加資本以及追加保證金將變得更加普遍,可能導致資產所有者出現流動性問題,並通過甩賣來籌集資金,而這將進一步抑制商業房地產定價並對資產淨值和交易活動產生負面影響。

貸款標準收緊可能會對總需求構成壓力,這將拖累已經受到自去年3月以來貨幣政策收緊影響的美國經濟增長,商業地產市場也將進一步遭受打擊。美國前財政部長薩默斯也警告稱,貸款業務的減少將影響投資和經濟活動,進而影響借款人的財務健康,向商業地產放貸的美國地區性銀行可能會存在風險。

責任編輯:於健 SF069