全球央行黃金增持潮:背景、趨勢和影響

作者 | 程實 工銀國際首席經濟學家

吳小萌 中央財經大學中國經濟與管理研究院

要點

新興市場經濟體央行在可預見的未來仍將以增持黃金爲主,但幅度將從2022年的超高水平向正常趨勢迴歸。此舉將降低國際金融體系對於美元的依賴度,有利於加速全球貨幣格局的變革。

2022年以來,在地緣政治風險和全球經濟滯脹的驅動下,以新興市場經濟體爲主的央行大幅增加黃金儲備。下文就本輪央行增持黃金的背景、特點進行分析,並就未來發展趨勢和影響作出預測。

全球央行近期增持黃金儲備的背景

在當前複雜的國際政治經濟背景之下,本輪全球央行大幅增持黃金是長期、中期、短期因素疊加的結果,並且兼具主動配置和被動調整的雙重驅動因素。

從長期背景來看,當前國際貨幣體系的不穩定性和新興市場經濟體外匯儲備的增長爲央行增持黃金提供了動力。一方面,部分主要央行特別是新興市場經濟體央行一直在尋求外匯儲備的去美元化,降低對美元的過度依賴。在當前國際貨幣體系下,美元作爲美國全球消費以及債務的支付手段,是其攫取新興市場經濟體發展成果的主要工具之一。同時,以單一美元爲主的國際貨幣體系也潛藏着巨大風險,特別是在新興市場經濟體普遍加入上一輪全球化發展後,美國國內危機通過美元傳導至全球,對全球金融穩定造成了巨大沖擊。在幾次全球性的金融危機之後,多數主要新興市場經濟體開始主動尋求儲備多元化。另一方面,隨着新興市場經濟體的發展,其外匯儲備規模整體處於上升趨勢之中,在上述儲備多元化的需求驅動下,黃金成爲增量儲備的主要配置方向之一。例如,俄羅斯央行在過去十餘年中一直在買入黃金,印度央行過去五年也在持續買進。

從中期背景來看,黃金的保值、避險屬性受到全球央行青睞。一方面,全球滯脹格局的固化,使黃金的保值屬性備受關注。黃金在人類歷史中相當長的時間內被廣泛作爲一般等價物,其供給穩定的特點是重要原因之一。例如在過去十餘年中,全球黃金年供應量基本保持在4600噸上下,年度波動不超過300噸;年供應量佔地表黃金總量的比例也僅在2%左右,並且基本不存在人爲操縱短期內大幅增產的可能性。而自1974年至2022年,美國基礎貨幣供應年均增速達到10%左右。相比之下,黃金在保值方面優勢突出。當前全球低增長局面短期難以扭轉,供給衝擊帶來的通脹又在逆全球化加深的影響下居高不下,中期內滯漲格局開始逐漸固化。在風險資產的潛在回報整體下降的反襯下,黃金儘管不直接生息,但其保值屬性所帶來的相對回報得以顯現。另一方面,地緣政治風險的上升,使得黃金的避險屬性凸顯。黃金在工業生產中應用較爲有限,和經濟的波動相關性不大;此外,黃金又同任何一種貨幣所計量的底層資產均沒有明顯關聯。因此,當地緣政治衝突爆發時,無論其造成的影響是局部的還是全球的,基本都不影響黃金的避險屬性,這使其較其他避險資產如日元、瑞士法郎等更爲可靠。基於以上兩方面原因,中期內國際政治經濟的演變趨勢形成了央行主動增持黃金的主要動力。

從短期背景來看,過去一年全球市場的劇烈波動,也迫使央行增加黃金配置以應對風險。一方面,美聯儲激進加息導致全球央行美債頭寸惡化,黃金成爲主要替代資產。2022年3月,美國開始了自2018年以來的首次加息,並迅速將單次加息幅度升至75個基點,在短短11個月內快速加息450個基點,史上罕見。美國國債收益率隨之迅速提高,1年期國債收益率從接近0%提升至5%,美債價格則相應大幅下跌。而新興市場經濟體央行普遍大量持有美債,爲避免資產負債表惡化,紛紛快速降低美債持倉。但由於全球加息的普遍性,轉持其他發達經濟體國債存在同樣的風險,且幣值還不如美元堅挺;新興市場國債又存在匯率風險較高及市場深度不足的問題。因此黃金成爲該階段央行拋出美債後爲數不多的替代資產之一。另一方面,2022年國際資本市場風險偏好大幅下降,新興市場與發達市場利差收窄甚至倒掛的情況也使得全球流動性向發達市場迴流,這也迫使新興市場經濟體增持黃金以應對本幣貶值的巨大壓力。

全球央行近期增持黃金儲備的特點

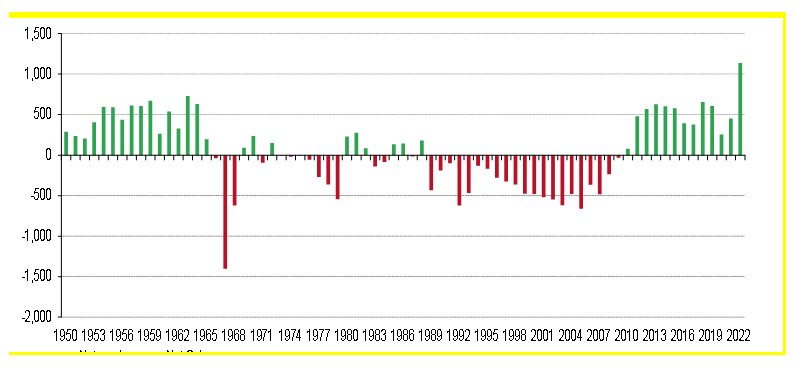

近年來,由於地緣政治的不確定性和逆全球化趨勢,全球央行黃金儲備數量總體呈現上升趨勢。根據世界黃金協會的數據,2022年全球央行年度購金需求達到1136噸,比2021年的450噸增長152%,創下1950年以來新高。其中,四季度央行的淨購買量爲417噸,推動了年度總增持量的大幅增加(見附圖)。

歷年全球央行黃金儲備總規模淨變動情況(單位:噸)

數據來源:世界黃金協會

從地區分佈看,購金需求主要來自新興市場經濟體央行,包括中國、土耳其、印度等。中國自2002年至2019年期間累計購買了1448噸黃金。2022年中國恢復購買,11月和12月,中國人民銀行宣佈總購買黃金量達到62噸,黃金儲備總量首次超過2000噸。土耳其央行報告2022年黃金儲備增加了148噸,達到542噸。印度雖然在2022年繼續購買黃金,但增量下降至33噸,較2021年的77噸購買量減少了57%,這主要由於該國在外匯市場支持盧比的動作使外匯儲備下降了700億美元,對黃金購買形成了影響。截至2022年末,印度黃金儲備爲787噸。

其他新興市場經濟體方面,中東國家在2022年是購買黃金的主要地區,埃及(47噸)、卡塔爾(35噸)、伊拉克(34噸)、阿拉伯聯合酋長國(25噸)和阿曼(2噸)都顯著增加了黃金儲備。中亞地區的黃金儲備也在增長,烏茲別克斯坦在年初是淨賣家,但最終成爲了淨買方,其黃金儲備增加了34噸。俄羅斯的情況則是一個特例,該國央行自2006年曆年均是黃金淨買方,也是過去十年國際市場最大的黃金買家,但2022年淨賣出黃金3噸左右。

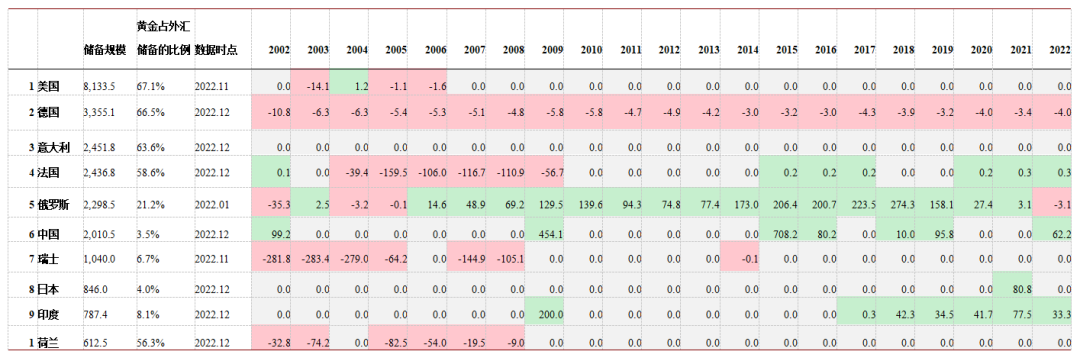

從結構角度看,不同國家或地區央行黃金佔外匯儲備的比例存在顯著差異。全球59%的國家或地區黃金儲備佔外匯儲備的比例低於10%,15%的地區比例在10%—20%,13%的地區比例在20%—50%,只有12%的國家或地區比例超過50%。特別是美國和德國,黃金佔外匯儲備的比例分別高達67.1%和66.5%,遠高於其他國家或地區。

本輪央行增持黃金儲備與歷史情況的比較

全球央行黃金儲備自2000年以來呈現先降後升的趨勢。2000年至2009年,全球黃金儲備從28960.76噸下降至25823.30噸,降幅達10.8%。2009年至2022年,全球黃金儲備從低位上升至31567.69噸,升幅達22.2%。全球黃金儲備變化趨勢的轉折點主要發生在2008年國際金融危機。2000年至2008年是全球化發展的黃金時期,發展中國家向發達國家輸出商品及勞動,換成官方儲備資產。在2008年之前,由於經濟增長前景樂觀,信用貨幣的流動性環境尚未氾濫,增加的供給有一部分通過動用黃金儲備來進行。2008年後,全球進入低增長、低通脹、低利率時代,發達國家一邊通過美元等信用貨幣支付給發展中國家,一邊大量增發貨幣,引起發展中國家外匯儲備貶值,導致發展中國家主動降低集中持有外匯儲備的貶值風險,開始加大力度增加黃金、特別提款權等其他儲備資產。

在2000年至2009年期間,黃金儲備減持幅度最大的五個國家分別爲瑞士、法國、荷蘭、英國及西班牙,分別減持1550.08噸、571.86噸、299.37噸、278.02噸及241.86噸,合計佔該階段黃金儲備減持總額的93.6%。而這一階段,發展中國家則呈現逆勢增持黃金儲備。沙特及俄羅斯在這一階段分別增持179.95噸、109.27噸。

在2009年至2022年期間,黃金儲備增持幅度最大的五個國家分別爲俄羅斯、中國、印度、土耳其及哈薩克斯坦,分別增持1766.66噸、1410.53噸、429.65噸、425.70噸及279.70噸,合計佔該階段黃金儲備增持總額的74.1%。其餘的黃金儲備增持也主要來自於衆多發展中國家。而這一階段的黃金儲備減持主要來自委內瑞拉、德國、利比亞及法國,分別減持195.22噸、57.44噸、27.18噸及16.02噸。

從更長的歷史週期來看,全球央行黃金儲備的趨勢和經濟的發展以及相關政策密切相關。20世紀60年代和70年代這一時期是央行黃金儲備量的歷史高峯。當時許多國家採取了管制經濟的政策,國際貨幣體系也在發生變化。央行增持黃金儲備,一方面是爲了保證國家經濟穩定,另一方面也是爲了應對國際貨幣體系的變化。20世紀80年代至21世紀初這一時期全球經濟經歷了轉型。許多國家開始放棄對經濟的管制,採取自由市場經濟的政策。同時,隨着金融創新的發展,許多新的金融工具逐漸普及,這些因素導致央行黃金儲備量逐漸下降。近年來,由於地緣政治風險和經濟不穩定等因素,黃金儲備再次受到各國央行的青睞。

全球央行黃金儲備規模前十國家的歷史儲備量變化(單位:噸)

數據來源:世界黃金協會,各國央行

具體到中美兩國黃金儲備的歷史變化來看,美國自1934年的黃金收購法案後不斷增加黃金儲備量,到20世紀60年代黃金儲備量達到了20000噸左右,佔全球黃金儲備的近80%。之後隨着美元與黃金掛鉤的佈雷頓森林協議瓦解,加之70年代初期經濟衰退和通貨膨脹的加劇,美國的財政和貨幣政策變得緊張,美國央行逐漸削減了其黃金儲備量。自2007年以來,美國黃金儲備量保持平穩,截至2022年底爲8133.5噸,仍位居全球第一,佔比爲其總外匯儲備的67.1%。中國央行自2000年以來主要進行了五輪黃金儲備增持操作,反映出黃金正逐漸發展爲多元化外匯儲備政策下的重要投資和風險管理工具。

未來金價和央行黃金儲備走勢判斷

在佈雷頓森林體系解體後,黃金雖然被美元取代而基本退出了一般等價物的範疇,但黃金價格仍然主要受美元的流動性所主導,其金融屬性超過其商品屬性。2022年四季度以來,隨着商品通脹的持續回落,美國消費者物價指數(CPI)及核心CPI的同比漲幅也已經形成下降趨勢。美國2023年1月未季調CPI同比升6.4%,繼續低於前值的6.5%,連續7個月同比增速下降;1月未季調核心CPI年率錄得5.6%,創2021年12月以來最小增幅。通脹壓力持續緩解導致美聯儲已經從加息加碼階段進入加息減碼階段,並且預計在達到加息終點之前,都將維持每次25個基點的最小加息幅度。美元指數自2022年9月底達到階段性峯值114.16之後,已累計下跌約9%。美元指數的走弱將有利於金價的上行。

隨着加息的進一步推進,美國及歐洲的衰退風險也將有所上升。在未來可預見的衰退風險之下,全球各主要央行都有可能開始考慮停止加息進程。從歷史相關趨勢來看,黃金價格和美聯儲目標利率存在趨勢負相關。因此,當美元的加息週期見頂,以及之後因衰退導致開啓新一輪降息週期的情況下,黃金或能開啓新一輪上行趨勢。除此之外,在當前全球經濟增長缺乏長期動力的情況下,貨幣效應帶來的貧富差距拉大,加之地緣政治風險提升,使得金融市場爆發風險事件的概率加大。黃金的避險屬性也使其相對其他資產類別更具吸引力。

相比之下,黃金實物供需情況對金價的走勢的影響並不明顯。從2010年後的供需情況來看,黃金供需基本維持小幅順差(供大於需)的情況,僅在2011至2013年間供需出現逆差,但黃金價格在該階段整體卻呈現上行。2008年後,全球再次陷入衰退的陰影始終揮之不散,全球各主要央行的刺激政策難改全球需求不足,長期低增長、低通脹的現實,使得黃金在該階段,即使一直基本維持實物供需順差,價格依然整體趨勢向上。2022年,隨着央行購買黃金需求的增加,使得黃金供需順差大幅減小,供需基本平衡。若央行繼續增加購買力度,則有可能在未來形成供小於需的逆差情況。因此,基本面供需也一定程度支持金價上行。

結合樂觀的價格預期、央行的避險與分散配置雙重需求、新興市場目前較低的黃金儲備比例等各方面因素來看,筆者認爲新興市場經濟體央行在可預見的未來仍將以增持黃金爲主,但幅度將從2022年的超高水平向正常趨勢迴歸。歐美髮達經濟體方面,增持或減持黃金均不具備明確動力,預計央行儲備將大體持平。

全球央行增持黃金儲備的影響分析

全球央行的黃金增持潮無疑將對國際貨幣乃至金融體系產生深遠影響,主要體現在三個方面。

第一,央行黃金儲備的增加將降低國際金融體系對於美元的依賴度,有利於加速全球貨幣格局的變革。隨着全球產能過剩、需求不足成爲長期現實,通過美元流動性刺激需求的邊際效應遞減,但美元流動性週期所造成的全球危機的頻率及深度都存在上升風險。同時,美國近年頻頻通過美元霸權,對伊朗、朝鮮、俄羅斯等國家實施金融制裁,也顯示了美元本位制的不公正性。整體來看,以單一美元爲主的國際貨幣格局弊端愈發凸顯,新興市場經濟體參與單一美元體系的風險收益明顯下降。儘管目前尚無一種單一貨幣能夠取代美元的霸權地位,但新興市場經濟體不約而同以超主權的黃金代替美元,實質上無異於對美元本位制投下不信任票。這一趨勢的持續演進,將加速全球貨幣格局的變革,推動形成更爲穩定、公平、可持續的貨幣制度。

第二,央行黃金儲備的增加將有利於新興市場經濟體提升貨幣信用,並提高貨幣政策獨立性。促進全球貨幣體系的變革,需要新興經濟體自身具有更大話語權,能夠參與到體系變革、規則制定的過程中去。這其中也包括對新興市場貨幣提高國際信用、增進幣值穩定及可自由兌換性的客觀要求。而有着更多黃金儲備背書的貨幣則能夠顯著提高貨幣信用,降低大幅貶值風險,有效應對輸入型通脹風險,從而在一定程度上提高新興市場經濟體貨幣政策的獨立性。

第三,央行黃金儲備的增加有助於爲央行數字貨幣提供信用背書,從而有利於數字貨幣的發展。目前,包括中國在內的衆多央行均在大力發展數字貨幣,以期在新技術驅動下的國際金融體系演化中佔得先機。儘管央行數字貨幣具有發行管理成本低、透明度高、供給穩定強的優勢,並且也有望解決一直困擾數字貨幣發展的流動性和監管盲區問題,但由於其技術上的壁壘性和發行主體的主權性,在發展初期客觀上需要有超主權的價值儲藏與度量工具進行背書,以降低其在國際市場推廣的難度。央行黃金儲備的增加,恰恰可以爲其數字貨幣的發行提供潛在的信用加持。近年來,黃金與數字貨幣階段性的價格相關已經在一定程度上體現出二者的兼容性,放眼未來,央行黃金和數字貨幣的融合極具想象空間,或將爲數字貨幣的發展提供關鍵助力。