房企年报|越秀地产增收不增利“3宗罪”:10年来营收增8倍利润仅增59%

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,老牌南粤房企越秀地产公布了2022年业绩报告,从销售、营收、利润、财务、拿地及周转等多方面看,越秀地产均表现出了一个国资房企的稳健。

但一个不可忽视的问题是,在越秀地产成立40周年之际,回顾公司过去十年的发展,在营收不断增长的表面风光下,是利润增长相当乏力的现实。2012年至2022年,营收从81.2亿元增长792%至724亿元,而同期的归母净利润仅从24.82亿元增长59.16%至39.5亿元。

营收和利润之间极为悬殊的表现,其背后不仅是毛利率的波动下滑,也是自持物业“升值”拉动利润的弊端,更是合作开发带来的账面繁荣。

10年过去 毛利率已砍半

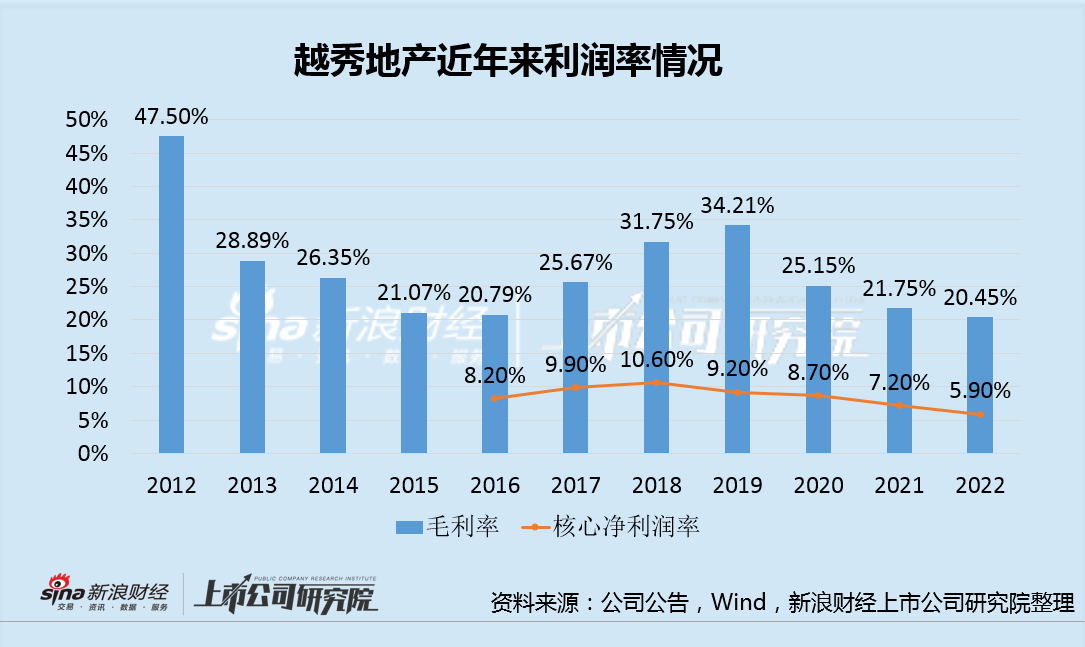

2022年,越秀地产实现营业收入724.2亿元,同比增长26.2%,归母净利润39.5亿元、核心净利润42.4亿元,分别同比增长10.2%和2.2%。

对于2022年的房地产行业来说,能实现净利润同比正增长并不容易,但仅就2022年来说越秀地产增收不增利的现象也十分明显。全年越秀地产的毛利率降低1.3个百分点至20.4%,核心净利率降低1.4个百分点至5.9%,延续了低迷的利润率表现。实际上,自2012年以来,越秀地产的毛利率已经从47.5%下滑至20.45%,中间因上一轮地产泡沫结转的缘故短暂在2017-2019回升至34.21%的水平,但最终在地产行业过渡至制造业的大趋势中持续回归。

实际上,梳理2022年中报及目前已发的年报,在头部房企中,越秀地产的毛利率基本处于平均水平(20%-25%),一定程度上也是全行业利润率变化的反应。即使近年来越秀地产在越秀商管、越秀服务等更高毛利率业务占比提升的情况,也未能挽回开发业务毛利率滑坡的趋势。

对于越秀地产来说,毛利率下滑趋势似乎仍没有结束。

2022年越秀地产实现销售额1250.3亿元,同比上升8.6%,合同销售均价30200元/平方米,相较于2020年、2021年的25246元/平方米、27570元/平方米两年间分别同比增长9.21%、9.54%。

由于越秀地产未公布公司拿地平均成本情况,若以Wind土地库统计公开市场拿地成本来大致表征公司的拿地成本变动趋势, 2021、2022年的拿地成本较2022年明显上升,幅度预计超销售均价的增幅。

这对于毛利率已经下滑了10年的越秀地产来说,未来项目结转的毛利率短期内仍难看见反转迹象。

自持物业回报率有待提高

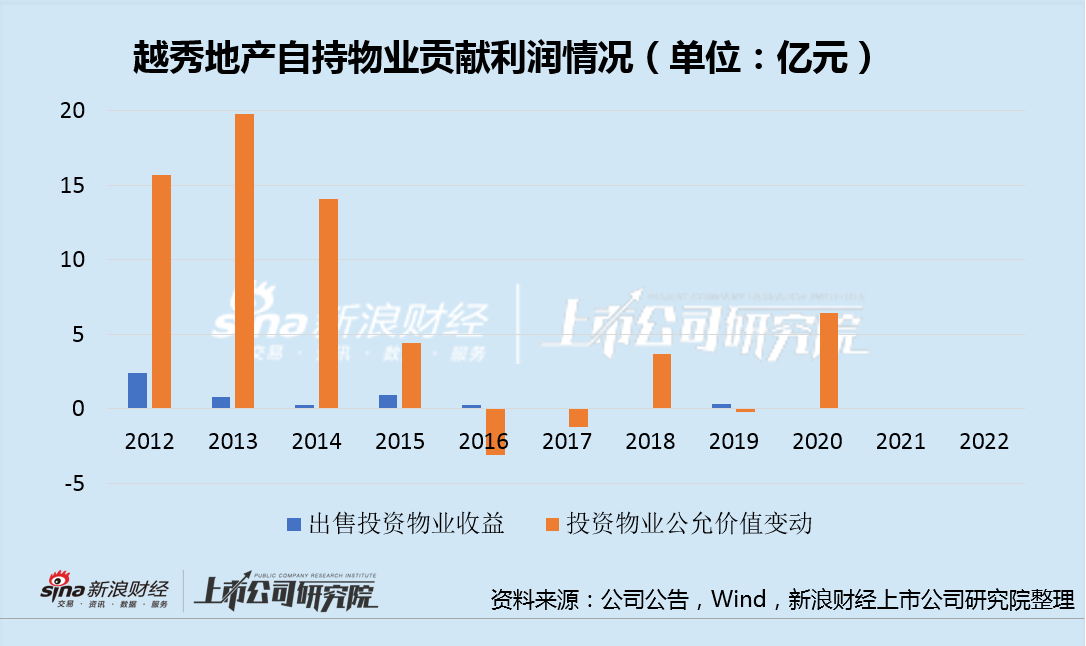

2016年、2017年,越秀地产相继成立越秀商投公司、城市更新集团,将“商住并举”战略提上新高度,并布局康养产业、长租公寓产业等。以越秀房托为主要平台的自持物业持续膨胀,从2014年的193亿元增长至2022年底的377亿元,这其中越秀地产为其输送了包括越秀金融大厦在内的部分物业,加上越秀地产账面的自持物业,越秀共计控制的物业接近500亿元。

尽管越秀控制的物业与龙湖等超千亿的规模仍有差距,但其仍是越秀地产利润来源的重要组成部分。其主要从三个方面贡献利润:越秀服务在管面积的重要组成部分,越秀房托的营业利润,越秀地产的租金、公允价值变动、出售等方式。

值得一提的是,除了旱涝保收的物业管理服务业务外,越秀房托的经营绩效并不理想,2022年越秀房托实现归母净利润为亏损5.29亿元。而回顾过去几年的ROA表现,均在1.5%-3%之间,考虑杠杆后的ROE主要在4%-6%左右的水平。

而越秀地产自己持有的物业整体规模徘徊不前,房地产投资分部营收从2021年的7.14亿元锐减至2022年的3.7亿元。投资物业出售及公允价值变动贡献业绩方面,整体呈现整体弱化趋势。

相较于2012-2014年均贡献十几亿的公允价值变动收益,自持物业回报率的下降是越秀地产近年增收不增利的另一重要原因。实际上,未来包括写字楼、酒店、商场及综合体等在内的物业或难在资产增值方面有较为突出的表现,仍需要从租金收入等经营方面提升资产回报率。

合作开发带来的账面繁荣

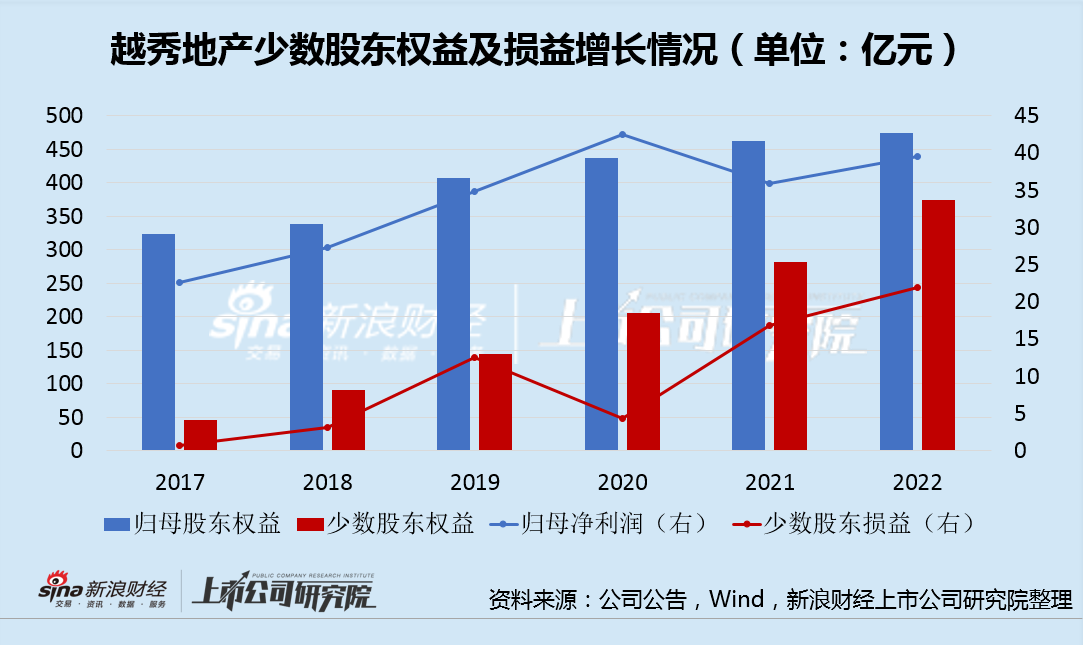

由于越秀地产并未公布全口径销售中的权益比例,但公司在合联营公司的权益规模以及并表中的少数股东权益及损益可以看出,越秀地产近年来在合作开发方面动作不小。

2017年,越秀地产少数股东权益占比仅为10.9%,而翻至10倍后到2022年占比达到44.06%,几乎占据总权益半壁江山,这背后即为销售权益比例的降低。实际上,在账面靓丽的销售规模持续增长底下,是归母净利润增长乏力,少数股东损益持续飙升,从2017年的0.71亿元增长至2022年的21.84亿元,短短几年增长近30倍之多,此为公司增收不增利的另一大原因。

在少数股东权益快速飙涨的情况下,越秀地产2022年的权益销售额或可能也是下降的。此外越秀地产的合作开发还体现在表外的合联营企业上,截止2022年底,越秀地产在合联营企业的权益和达到296.28亿元,除去在越秀房托的约73亿元的权益,整体仍有超两百亿的表外权益,其中贡献的表外销售额或也不少。

而如此体量的表外权益,并未获得可观的回报,2022年,越秀地产从合联营企业处录得损益合计为亏损约1亿元。而在2021年相关损益也仅有约4亿元,整体回报率较低。

而在表内外同时出击的情况下,越秀地产全年新增土储近600万平米,明显超出全年销售414万平米,拿地力度明显增强。截至期末现金及现金等价物及监控户存款总额351.2亿元,同比减少13.3%,其中仅现金及等价物为218.46亿元,同比减少33.33%。此外,公司有息负债总额同比增长至,其净负债率也从2021年的47.1%增长至62.7%。

在如今早已过了规模为王的新时期,越秀地产得到的究竟是面子还是里子呢?