瑞銀對AT1債券依賴度最高 此類債券在瑞信收購案中被全額減記

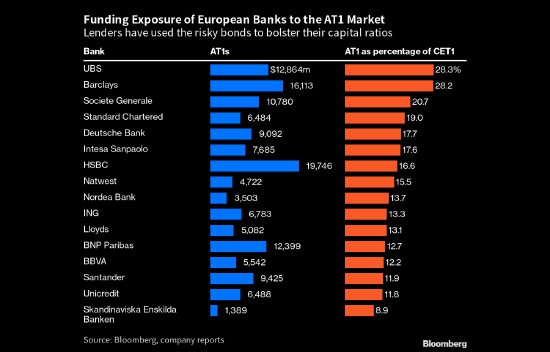

在歐洲,瑞銀集團對一種在瑞信集團收購案中被全額減記的高風險債券依賴度最高。

根據計算,額外一級資本(AT1)債券相當於瑞銀最優質監管資本的28%左右。其比例僅略高於巴克萊,而歐洲16家大行的平均風險敞口約爲16%。

“從資本的角度來看,如果AT1的融資成本隨着時間的推移而極端上升,我們認爲可能會出現銀行尋求用普通股一級資本(CET1)取代AT1資本的情況,”高盛分析師Chris Hallam在報告中寫道。

瑞信160億瑞郎(172億美元)高風險債券遭減記這一歷史性事件,給市場帶來了衝擊,而債券持有人認爲股東應該最先承擔損失。歐盟和英國的監管機構週一重申,在其轄區內,股票的受償順序在債券之後。

AT1債券過去曾爲銀行提供了更便宜的增資方式,但過去幾天的事件已顛覆了這一認知。

根據彙總的數據,歐洲大行的股權資本成本目前平均爲13.4%。這低於AT1債券的平均收益率,後者在瑞信債券減記事件後飆升至15.3%。根據一項多貨幣指數,2月初,AT1債券的收益率爲7.8%。

瑞銀沒有回覆置評請求。巴克萊沒有立即置評。