美聯儲加息暗藏玄機,經濟遇阻緊縮週期終點在望?

作者/樊志菁

北京時間週四凌晨,美聯儲公佈3月利率決議。聯邦公開市場委員會(FOMC)一致決定上調聯邦基金利率目標區間25個基點,至4.75%-5.00%,爲2007年10月以來新高。

美聯儲在經濟展望中下修了經濟增長預測,通脹和就業預測變化不大。美聯儲主席鮑威爾在新聞發佈會上表示,銀行業依然穩固,反通脹進程正在進行,但重申年內不會降息的立場。受此影響,美股盤中巨震,國際金價大幅走高,美元指數、美債收益率跳水。

鮑威爾:銀行業依然堅韌

美聯儲在決議聲明特別提及了銀行業。聲明稱,美國的銀行體系健全且富有彈性。最近的事態發展可能會導致家庭和企業的信貸條件收緊,並對經濟活動、就業和通貨膨脹造成壓力,這些影響的程度尚不確定。

鮑威爾在發佈會伊始面對提問時表示,將使用所有工具來保護銀行系統。美聯儲、財政部和聯邦存款保險公司(FDIC)採取的有力行動表明,儲戶的儲蓄和銀行系統是安全的。美聯儲目前正在進行徹底的內部審查,尋找可以加強監管的區域。他補充道:“我們致力於從這一事件中吸取教訓,並努力防止此類事件再次發生。”

美聯儲主席鮑威爾出席新聞發佈會(美聯儲官網直播畫面)

鮑威爾稱,近期美聯儲資產負債表擴張與貨幣政策無關,反映了短期貸款增加,這種情況是暫時的,並且有益於解決銀行業問題。他指出,硅谷銀行的管理層“嚴重失職”,使客戶面臨“重大的流動性和利率風險”。

對於地方性銀行破產的實際影響,美聯儲主席並未給出明確答案,“現在確定這些影響的程度還爲時過早,因此確定貨幣政策應如何應對也爲時過早。”

不過鮑威爾隨後表示,現在金融狀況似乎比指數顯示的更爲緊縮。如果貸款條件受限持續下去,很容易對宏觀經濟產生重大影響,這將被納入美聯儲的政策決策。

經濟或放緩,通脹目標不變

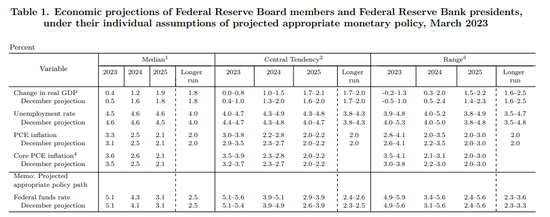

最新公佈的經濟預期概要(SEP)中,美聯儲將2023年GDP增速中值較12月下修0.1個百分點至0.4%,2024年下修0.4個百分點至1.2%,長期增速保持在1.8%。

鮑威爾重申了對經濟軟着陸的信心,但提及銀行業危機持續的時間越長,信貸標準和可用性就會受到影響,“我認爲這條道路仍然存在,我們肯定在努力找到它。”

委員會仍然高度關注通貨膨脹風險。美聯儲預計,年內物價壓力釋放將緩於此前預期,中長期通脹趨穩。2023年PCE通脹率爲3.5%,較12月上修0.2個百分點,2024年PCE通脹率2.5%,長期通脹率2%保持不變。此外,2023年和2024年核心PCE通脹率分別爲爲3.6%和2.6%,較12月上修0.1個百分點,2025年爲2.1%保持不變。

談及通脹問題,鮑威爾稱,自去年年中以來,通脹有所放緩,但最近這些數據的強勁表明,物價壓力繼續居高不下,因此未來道路依然艱鉅。“將通脹率降至2%的過程還有很長的路要走,而且可能會很艱難。”

就業市場預期保持穩定,美聯儲預計2023年失業率爲4.5%,較12月下修0.1個百分點,2024年失業率4.6%,與前值持平,長期失業率也維持在4.0%不變。

值得一提的是,美聯儲在利率立場上強調最大就業和長期通脹目標的同時,刪除了未來持續提高利率將是適當的表述,改爲需要額外的政策決心( some additional policy firming ),使通脹率隨時間恢復到2%。與上月一樣,委員會重申在確定未來目標利率時,將考慮貨幣政策的累積效應,及經濟活動和通貨膨脹的滯後性影響。

SEP顯示,2023年聯邦基金利率中值爲5.1%,較12月持平,2024年上修20個基點至4.3%,2025年和長期利率均維持在3.1%和2.5%。

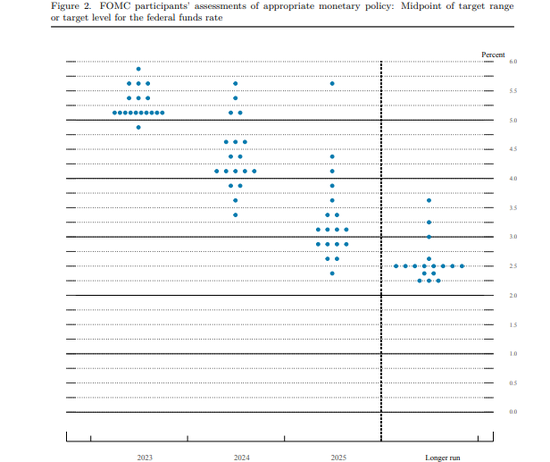

從反映利率預期的點陣圖分佈看,18個委員有10位預計明年末利率目標區間爲5.00%-5.25%,與上期持平,即存在25個基點加息空間,支持繼續加息50個基點和75個基點的委員各有3位。相比之下,美聯儲內部對隨後兩年政策路徑分歧較大,支持2024年年末利率目標區間在4.00%-4.25%或以下的委員有10位,較上期減少2位,有4位委員認爲利率需要維持在5%以上,2025年點陣分佈更爲離散,利率中值主要集中在3.25%附近。

針對本次會議的表決,鮑威爾透露,委員會曾考慮過暫停加息,之所以對加息達成非常強烈的共識,是因爲通脹和勞動力市場的數據最近強於預期。“隨着時間的推移,通脹率將降至2%。重要的是,我們要用行動和言語來保持這種信心。”

美聯儲主席隨後再次否認了降息的可能性。他表示,最新經濟預測摘要預計經濟增長將放緩,通脹將逐步下降,勞動力市場供需將重新平衡。“在這種最有可能的情況下,今年不會看到降息。”鮑威爾說,“如果需要,央行將進行更多加息,以對抗通貨膨脹。當考慮進一步加息時,必須保持警惕,因爲不知道緊縮的信貸條件對經濟的影響程度。”

銀行業風暴的影響有待觀察

美國銀行業波動背後的監管風險暴露,使原本專注於加息以對抗通脹的貨幣政策決策變得複雜起來。

美國國會方面正在施加壓力。共和黨參議員斯科特(Rick Scott)在給鮑威爾的一封信中,要求美聯儲主席解決硅谷銀行和簽名銀行倒閉背後的“失敗和瀆職”問題,並“說出被解僱的人的名字”。美國民主黨參議員沃倫(Elizabeth Warren)表示,她對舊金山聯邦儲備銀行行長戴利(Mary Daly)也失去了信心,該行對硅谷銀行負有監管責任。

如今外界希望從3月政策聲明評估金融系統的麻煩給經濟帶來的風險,以及未來潛在的政策路徑線索。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)在接受第一財經記者採訪時表示,經濟環境發生了巨大變化,對銀行業危機的擔憂一度超過了高通脹。不過他不認爲事件將整體經濟構成系統性風險,只是動盪尚未結束,不確定性很高。

多家銀行倒閉也增加了經濟衰退的可能性。作爲前瞻數據,諮商會領先指標已經連續11個月下跌,同時多條美債收益率曲線倒掛的趨勢也沒有改變。上週高盛將2023年美國經濟增速預期下調0.3個百分點至1.2%,並上調衰退概率至35%。高盛在報告中寫道,資產值低於2500億美元的銀行承擔了美國約50%的商業和工業貸款。一旦儲戶對銀行信心流失,出現大面積提現的情況,中小銀行將被迫壓縮貸款業務以保證自身流動性充裕,而這將抑制美國經濟增長。

凱投宏觀分析師亨特(Andrew Hunter)表示,銀行業危機對經濟的影響可能比美聯儲官員預期的更糟。“官員們似乎已經判斷,最近的動盪至少會對經濟活動造成一定影響。考慮到FOMC對2023年GDP增長的預測從0.5%略微下調至0.4%,我們懷疑官員們低估了潛在的拖累。最近的事件增加了今年經濟衰退的可能性, 美聯儲將在今年年底前再次降息。”

聯邦基金利率期貨顯示,投資者仍在押注美聯儲提前政策轉向。作爲應對衰退的政策工具,降息往往是美聯儲的第一選擇,最近的例子就是2020年3月疫情初期,美聯儲緊急將利率降至零區間。期貨報價顯示,本輪加息週期將在5月見頂於4.95%,而年底的聯邦基金利率中值將回落到4.30%,這相當於兩次降息空間。

施瓦茨向記者表示,美聯儲加息25個基點是因爲,這既可以通過提供必要的流動性來防止風險傳染,也可以通過加息來保持對通脹曲線的領先。但政策制定者接下來面臨着一場艱難的戰鬥,即在降低通脹的同時保持金融穩定。他重申了此前的觀點,經濟衰退將發生在2023年下半年,但傾向於避免硬着陸。