全球市場不眠夜!美聯儲宣佈加息,馬斯克願望落空,特斯拉一夜蒸發1397億元!鮑威爾這次又說了啥?

記者/蔡鼎

編輯/何小桃 蓋源源

北京時間今日(3月23日)凌晨2時,美聯儲聯邦公開市場委員會(下稱FOMC)宣佈將聯邦基金利率上調25個基點至4.75%~5.00%,符合市場預期。這是美聯儲本輪加息週期以來的連續第九次加息,也是連續第二次25個基點的加息。

今日加息25個基點的決定,得到了FOMC所有票委的一致通過。

雖然在今日的加息過後,市場已經對5月初再加息25個基點進行計價,不過美聯儲主席鮑威爾在隨後新聞發佈會上的“鷹派”講話仍然嚇壞了市場——美東時間3月22日,美股三大指數尾盤集體“跳水”。

截至美股週三收盤,道瓊斯指數跌1.63%,報32030.11點;標普500指數跌1.66%,報3936.57點;納斯達克綜合指數跌1.60%,報11669.96點。

大型科技股多數下跌,特斯拉(TSLA)跌3.25%,報191.15美元,市值6048.2億美元,其市值一夜蒸發203億美元(約人民幣1397億元)。值得注意的是,此前特斯拉CEO馬斯克曾表示,建議美聯儲將利率至少下調50個基點。他表示,鑑於最近的銀行倒閉,美聯儲在“數據延遲太多”的情況下運作。

銀行板塊,西太平洋合衆銀行跌17.12%,第一共和銀行跌15.85%。

據央視財經報道,3月份美國多家銀行關閉,負面效應不斷外溢。經濟學家普遍認爲,美聯儲過去一年來持續加息是美國銀行體系出現嚴重風險的主要原因之一。加息令美債收益率快速飆升,金融機構此前在低利率環境下購入的美債資產價格下降,部分銀行財務結構缺陷凸顯。同時,儲戶出於避險、追求更高收益等原因加速提現,令銀行流動性迅速惡化,引發危機。

多數官員預計5月將再加息25個基點

在政策聲明中,FOMC表示,“最近的指標顯示支出和生產都有溫和增長。近幾個月來,就業增長有所加快,而且正在以強勁的速度增長。失業率一直很低,通脹仍然居高不下。”

就本月上旬以來歐美銀行業發生的系統性風險,FOMC強調稱“美國的銀行體系是健全,有彈性的。最近的事態發展可能導致家庭和企業的信貸條件放緩,並對經濟活動、就業和通脹造成壓力。這些影響的程度尚不確定。FOMC仍然高度關注通脹風險。”

新的聲明去掉了通脹“已經得到緩解”的措辭,美聯儲認爲通脹仍然高企,消費和生產增長適度,因此進一步收緊政策可能是合適的。

不過有分析認爲,這份聲明暗示美聯儲加息週期接近尾聲,因爲其刪除了過去八次聲明裏的“FOMC委員預計持續加息適宜”,改爲“預計一些額外的政策緊縮可能是適當的”,添加了暫停加息的靈活性。

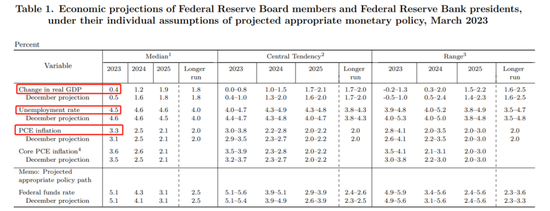

在經濟預期方面,美聯儲下調美國2023年GDP增長預期至0.4%,而去年12月預期增長0.5%;同時,美聯儲進一步上調美國今年通脹預期,預計2023年PCE通脹預期爲3.3%,而去年12月爲3.1%;預計今年失業率爲4.5%,略低於去年12月預期的4.6%。

圖片來源:美聯儲

另外,美聯儲今日發佈的新“點陣圖”中值顯示,2023年、2024年底利率預期中值分別爲5.1%、4.3%。在參加會議的18名官員中,有17人預計聯邦基金利率將在今年年底前至少升至5.1%,這意味着多數官員預計美聯儲今年的終端利率爲5.00%~5.25%。

圖片來源:美聯儲

在隨後的新聞發佈會上,美聯儲主席鮑威爾開門見山,首先談了他對當前美國區域性銀行危機的看法。鮑威爾表示,針對當前的區域性銀行危機,美聯儲、財政部和聯邦存款保險公司早先已經採取了果斷行動,存款人的儲蓄是安全的。

他強調,美聯儲等機構出手是正確的決定:“如果不解決單個的銀行問題,就可能會威脅整個銀行系統。這就是爲什麼我們採取果斷行動的原因。我們的那些支持性計劃符合銀行業的非常規融資需求,也顯示出有充足的流動性可用。”

在問答環節中,鮑威爾承認,更緊的信貸條件可以替代加息,可能意味着在利率政策方面的工作可以減少。央行內部確實考慮了“暫停加息”這個選項,但“繼續加息”得到了強烈的共識支持。他還強調,“如果我們需要將利率提高到更高的水平,我們將會這樣做。”當被問及年內是否會降息時,鮑威爾說道,“與會者認爲今年不會降息,今年降息不是我們的基本預期。”

惠譽評級首席經濟學家Brian Coulton在發給《每日經濟新聞》記者的置評郵件中指出,“美聯儲遵循了歐洲央行上週的策略,繼續將利率的重點放在對通脹的擔憂上,同時利用資產負債表工具應對金融穩定風險。FOMC的政策聲明承認,最近銀行業的壓力可能會導致信貸環境收緊,但這並沒有阻止美聯儲再次加息,並暗示將進一步收緊政策。‘點陣圖’和經濟預測都指向今年將再加息一次至5.00%~5.25%。這與FOMC在去年12月份的預測是一樣的,也與鮑威爾在幾周前提出的利率可能要高於12月份的預測形成鮮明對比。”

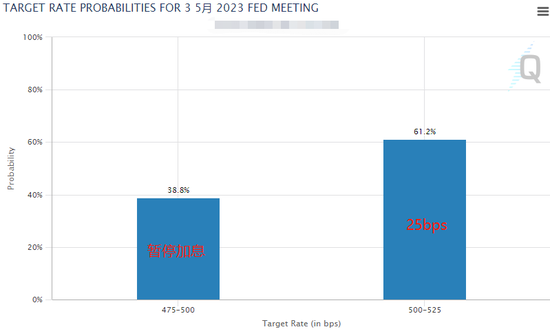

芝商所“美聯儲觀察”工具顯示,截至發稿,期貨市場認爲美聯儲在5月2日~3日的會議上再次加息25個基點的概率爲61.2%,暫停加息的概率爲38.8%。

圖片來源:芝商所

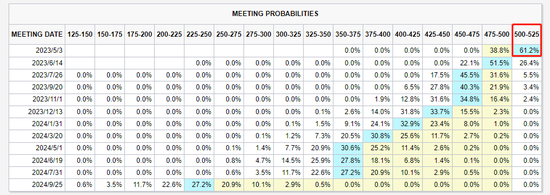

此外,市場大幅押注5.00%~5.25%將成爲本輪的終端利率,並將在隨後開始降息。

圖片來源:芝商所

出手救市後,

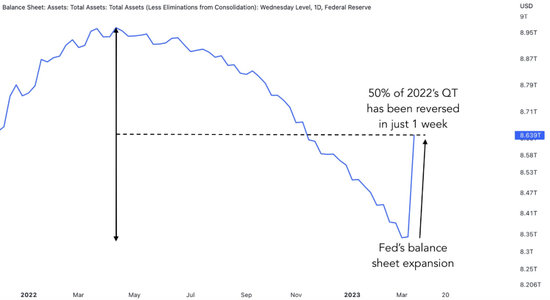

美聯儲一週內“擴表”近3000億美元

歐美銀行業的系統性風險,加上此前市場融資壓力的激增,讓金融市場對美聯儲對其8.6萬億美元資產負債表的看法保持着敏銳的反應。

《每日經濟新聞》記者注意到,就在本月初,美聯儲資產負債表還一直在縮小。然而,由於美國近期三家地方性銀行接連倒閉,導致美聯儲通過一系列緊急貸款計劃向銀行注入流動性,使得美聯儲的資產負債表再一次“反彈”。花旗的策略師們甚至認爲,美聯儲本月中旬緊急掏出的新救助工具BTFP,在本質上就相當於量化寬鬆(QE)。

美聯儲資產負債表再次擴大(圖片來源:美聯儲)

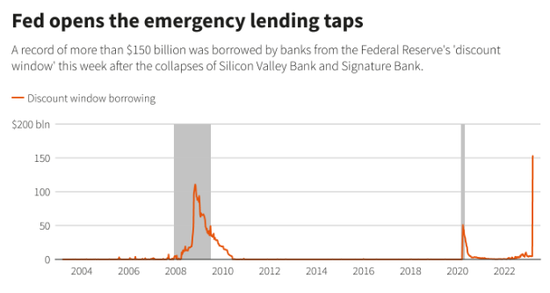

美聯儲公佈的數據顯示,截至3月15日當週,美國各大銀行從美聯儲貼現窗口借款1530億美元,超過2008年金融危機期間創下的歷史新高。彭博社的報道中稱,上週,各種流動性計劃使美聯儲的資產負債表增加了約3000億美元,這幾乎等同於美聯儲2022年4月以來的縮表量的一半。

圖片來源:彭博社

就在美東時間上週日(3月19日),美聯儲還同英國央行、加拿大央行、日本央行、歐洲央行和瑞士央行宣佈將採取協調行動,通過常設美元流動性互換協議,增加流動性供應。聲明稱,爲讓美元互換協議更有效地提供美元資金,目前提供美元操作的上述央行已同意,將七天到期操作的頻率從每週一次增加到每天一次,從3月20日週一開始每日操作,並將至少持續到今年4月底。

《每日經濟新聞》記者注意到,由於美聯儲持續加息,導致很多儲戶將現金轉移到了收益更高的產品——在本月三家美國地區性銀行破產前,就已經有一些銀行機構表現出了對資金的需求,以彌補存款的流失。

歐美銀行業風險暫緩,

但部分風險尚存

雖然上週以來歐美金融監管機構聯手出手救市後歐美銀行業風險暫緩,但平安證券首席經濟學家鍾正生認爲仍有可能存在部分風險:美歐銀行業債券市場可能因瑞信事件受衝擊。由於瑞信面值約160億瑞郎(約合172億美元)AT1債券被減計爲零,其它銀行的AT1債券價格可能受波及,繼而部分銀行的資本充足水平或受影響。

《金融時報》報道截圖

這意味着,爲確保私人投資者參與並增加瑞信的資本儲備,以幫助瑞士政府分擔成本,約172億美元的債券將變得一文不值,這也將是歐洲規模達2750億美元的AT1市場中最大一次價值減記事件。

有分析認爲,此舉這可能會對歐洲債券市場產生更深遠的影響,導致其他銀行的債券出現拋售的情況。摩根大通認爲,將瑞信160億瑞郎的AT1債務減計至零可能會影響整個行業的批發融資成本。

三菱日聯金融集團匯率分析師Lee Hardman在發給《每日經濟新聞》記者的一份置評郵件中表示,“這些債務有可能在歐洲和全球銀行體系中蔓延。這意味着,瑞信AT1債務持有人的損失超過了其股東,並讓人對銀行破產時的索賠等級產生了懷疑。然而,現在市場擔心的是,新的AT1債市將‘凍結’,高風險銀行融資成本將大幅上升。最終的結果是,除了銀行持續存在的融資問題,投資者現在更擔心信貸風險,儘管瑞銀收購瑞信已經消除了一項重要的金融風險。”

惠譽評級在華全資評級公司——惠譽博華在發給《每日經濟新聞》記者的郵件中也指出,“政府的特別支持引發對瑞信約160億瑞郎AT1工具全額減記,這也是AT1有史以來最大的一次減記事件,該事件引發市場爭議。我們認爲本次瑞士金融市場監督管理局認定減記,與相關債務工具條款匹配,AT1在違約風險和損失嚴重程度上均顯著高於一般債務和二級資本工具,其次級劣後風險十分顯著且不容忽視。”

美東時間本週二,美國財政部長耶倫也對銀行業人士表示,在監管機構採取強硬行動後,美國銀行體系正在企穩,但如果規模較小的銀行遭遇存款擠兌,則可能需要採取進一步措施保護銀行儲戶。