美聯儲真是市場殺手嗎?鮑威爾鷹派外表下已暗藏“鴿心”

財聯社3月23日訊(編輯 瀟湘)儘管美聯儲隔夜如市場主流預期加息了25個基點,且聯儲主席鮑威爾重申年內降息並非聯儲的預測,但利率市場的交易員們在仔細全盤迴顧了這個議息夜後,還是堅定地加大了對今年下半年美聯儲將降息的押注……

事實上,以行情的結果論來看,如果你並非是一位股市投資者,而是位債市或匯市的交易員,你可能並不會認爲昨夜的美聯儲利率決議是傾向於鷹派的。下面幾張圖表能夠清晰地證明這一點:

在隔夜美聯儲決議後,利率市場對2023年下半年的利率預期大幅下降,對年底的降息幅度押注升至了約58個基點……

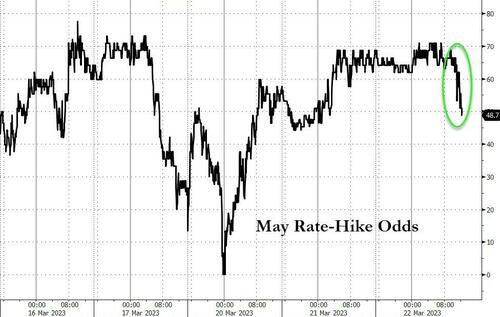

押注美聯儲5月份加息25個基點的概率從70%左右下降到了50%以下……

在外匯市場上,彭博美元指數一路跌至了6周低點:

美債收益率全線大跌——與美聯儲利率預期關聯最爲緊密的2年期美債收益率重挫24個基點至3.937%,重新失守了4%關口。素有“全球資產定價之錨”之稱的10年期美債收益率也下探了18.2個基點報3.44%。

很顯然的一點是,能夠令美元和美債收益率在美聯儲議息日當天出現如此大的跌幅,只能表明市場整體上並未真正以鷹派視角來解讀昨日的美聯儲決議。而美股隔夜的大跌反倒則似乎更像是一場“意外”——這也是不少業內人士會將隔夜美股的走軟,更多歸咎於美國財長耶倫有關銀行業方面最新表態的原因。

在隔夜鮑威爾新聞發佈會召開的同時,耶倫在美國國會一個參議院小組委員會講話時,否認了大幅提高存款保險額度的可能性,聲稱美國監管機構並不打算提供“一攬子”存款保險來穩定美國銀行體系。這番講話不僅重創了美股,也放大了本就出現走軟的美債收益率的跌勢。

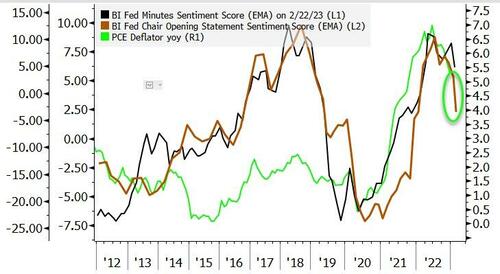

根據業內媒體的一組模型,這一次鮑威爾在議息會議後的發聲顯著,其實要比最近的趨勢更爲鴿派。模型的指標已經非常接近中性,顯示出美聯儲在5月暫停加息的可能性顯著增加。

那麼,昨夜的美聯儲決議究竟釋放出了哪些關鍵信號?市場真的能輕易就以鴿派或鷹派來對此下定義嗎?

在中金固收團隊看來,從結果上來看,美聯儲此次其實更像是選擇了“中間路線”:繼續加息25個基點到4.75~5%,但同時暗示加息可能逐步接近尾聲。點陣圖中對於經濟數據和未來加息路徑的預測(點陣圖)也變化不大。

而從我們昨日前瞻中的市場預期,和今日凌晨美聯儲議息會議的結果對比看,美聯儲主席鮑威爾確實也更像是“走鋼絲”式地在鴿派和鷹派之間遊走,試圖尋求平衡。以下是隔夜美聯儲決議的一些主要亮點:

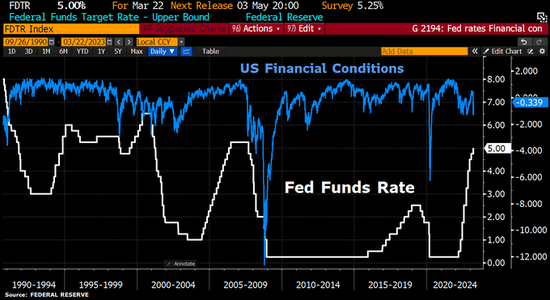

①宣佈加息25個基點(如預期)

週三加息25個基點的利率決定,標誌着美聯儲在過去一年中爲對抗通脹的連續第九次加息。此次加息將使基準聯邦基金利率達到4.75%-5%,爲2007年9月以來的最高水平。

負責制定利率的聯邦公開市場委員會(FOMC)的11名成員全部同意了這一決定。這也是美聯儲在2022年3月開始持續大幅升息後,今年連續第二次加息25個基點。

在事前,業內人士對美聯儲此次決議的預測,主要集中在加息25個基點和不加息之上。其中,加息陣營的聲音明顯更爲佔據上風,因此隔夜美聯儲決議的結果整體並不算出乎市場意料。

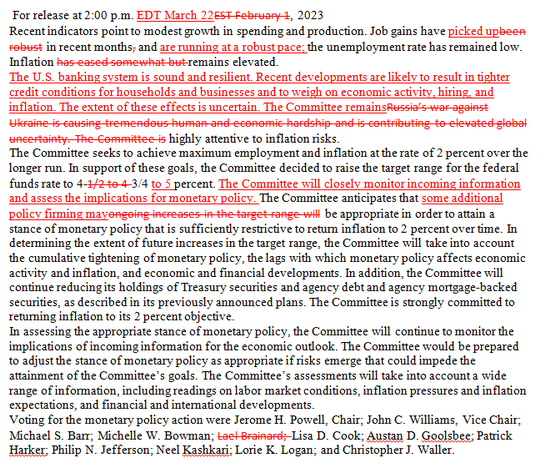

②聲明刪除“持續加息”指引(偏鴿)

美聯儲在會後聲明稱,“委員會將密切監控新傳來的信息,並評估其對貨幣政策的影響。委員會預計,一些額外的政策收緊可能是適當的,以便獲得足夠嚴格的貨幣政策立場,使通貨膨脹隨着時間的推移恢復到2%。”

這一措辭明顯背離了此前的聲明,即“持續加息”將是降低通脹的合適方式。

不少分析人士表示,這一措辭的修改可能暗示美聯儲加息週期已接近尾聲,同時也爲未來潛在的暫停加息提供了靈活性。

③聲明稱銀行業事件可能導致信貸條件收緊(偏鴿)

美聯儲在會後聲明中還表示,“美國銀行體系健全且富有彈性,最近的事態發展可能導致家庭和企業的信貸條件收緊,並對經濟活動、就業招聘和通脹造成壓力。這些影響的程度是不確定的。委員會仍高度關注通脹風險。”

本月早些時候,硅谷銀行的倒閉和瑞銀對瑞士信貸的緊急收購,已經導致許多投資者降低了他們對美聯准將在高水準維持利率多久的預期。

Ingalls & Snyder高級投資組合策略師Tim Ghriskey對此點評稱,美聯儲被硅谷銀行和其他銀行業動盪嚇壞了。他們毫無疑問指出這是抑制通脹的潛在因素,或許有助於他們在不大舉加息的情況下完成自己的工作。

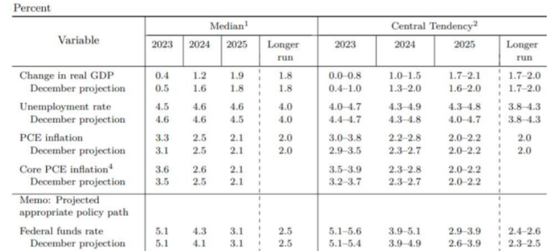

④點陣圖仍預計年底利率將來到5.1%(偏鷹)

與美聯儲決議聲明同時發佈的利率點陣圖預測顯示,美聯儲今年年底利率將來到5.1%,與去年12月的上一次預測持平,這表明大多數官員預計未來只會再加息一次——在18位官員中有10人都支持這一觀點。

未來兩年的預測則顯示出成員之間存在相當大的分歧,這反映在“點陣”之間的廣泛分散上。不過,預估中值仍顯示,美聯儲2024年將降息0.8個百分點至4.3%,2025年將降息1.2個百分點至3.1%。

高盛的公共投資業務首席投資官Ashish Shah稱,由於未來存在相當大的不確定性,在如此快速變化的環境中,該行選擇淡化最新“點陣圖”和經濟預測的重要性。

⑤最新經濟預期下修CPI、上修通脹預期(偏鷹)

在最新經濟展望中,美聯儲還下修了經濟預測、但上修了通脹預測,這一舉動或許解釋了爲何聯儲在當前銀行業風險激增的背景下,仍願意繼續加息。

美聯儲將今年經濟增長預期由Q4的0.5%下調至0.4%,將明年經濟增長預期由1.6%下調至1.2%;將今年PCE同比預期由12月的3.1%上調至3.3%,明年PCE同比預期保持2.5%不變;將今年失業率預期由12月的4.6%下調至4.5%,明年失業率預期保持4.6%不變。

⑥鮑威爾承認此次會議曾考慮降息(偏鴿)

美聯儲主席鮑威爾在發佈加息決定後的新聞發佈會上還透露了一個關鍵細節——那就是官員們曾考慮暫停加息,但鑑於通脹和經濟活動仍然居高不下的跡象,最終他們還是選擇了加息。

鮑威爾表示,關於銀行業壓力會在多大程度上減緩經濟增長的各種估計“目前幾乎都只是猜測”,但官員們認爲這很有可能發生,因此該聯儲將在未來保持警惕。

有着“新美聯儲通訊社”之稱的著名記者Nick Timiraos表示,銀行業動盪提供了迄今最有力的證據,表明加息對更廣泛的經濟產生了溢出效應。這一動盪清楚地提醒人們,美聯儲官員、監管機構、國會議員和白宮在試圖遏制去年飆升至40年高點的通貨膨脹方面面臨的風險。

⑦鮑威爾重申今年不會降息(偏鷹)

鮑威爾週三還強調,關於之後的利率變化,美聯儲將逐次會議作出決定。進一步加息的必要性將基於信貸緊縮的實際和預期影響,利率政策專注於宏觀結果。

鮑威爾重申,美聯儲認爲今年不會降息,“降息不在我們的基線情境中”。

BBH 全球貨幣策略主管 Win Thin表示,“考慮到銀行業持續面臨壓力,對我來說,該聲明與歐洲央行上週所說的相似。也就是說,一旦(美聯儲)擺脫了銀行業的壓力,緊縮週期可能會保持不變。”

⑧鮑威爾否認“縮表已死”觀點(中性)

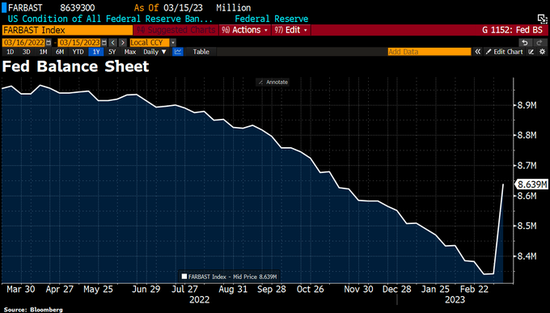

美聯儲資產負債表規模在截止上週四的短短一週內激增了近3000億美元。關於市場擔憂的美聯儲在美國區域性銀行危機後是否會停止縮表而造成政策扭曲,鮑威爾隔夜明確表示,“我們正在繼續大幅縮減資產負債表。”

鮑威爾指出,最近向市場提供的流動性,雖然導致了美聯儲資產負債表的擴張,但意圖和影響是不同於擴表的。資產負債表擴張是暫時的,並且“有益於”解決銀行業問題。美聯儲還沒有討論過改變資產負債表縮減計劃的問題。

整體而言,對於隔夜美聯儲聲明和主席鮑威爾的相關表態,中金固收在最新研報中評論道,“或許,面對加息與防風險之前的艱難平衡、且二者暫時都還沒到馬上要採取緊急行動的時刻,中間路線也不失爲美聯儲的一種選擇,因爲任何過激的應對反而會引發意想不到的市場反向博弈,同時過大的加息路徑變化也容易使得美聯儲自己陷入沒有騰挪空間的被動境地。”

而Integrity Asset Management 投資組合經理Joe Gilbert則指出,“鮑威爾試圖兩全其美——他試圖安撫鷹派和鴿派。這最終可能是今年最後一次加息,但鮑威爾必須讓市場相信,這樣做不會導致金融環境過度放鬆銀行業倒閉帶來的經濟疲軟尚未顯現,美聯儲知道這一點,但他們在沒有證據前也無法立刻就調轉槍頭。”