房企年报|少数股东权益和损益多年不匹配 华发股份隐藏了多少债务?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,珠海华发实业股份有限公司(以下简称“华发股份”)发布了2022年年报,从全口径看,无论是销售、营收、利润均显示出了作为珠海国资旗下房企的韧性。但从权益角度观察,珠海华发股份的业绩水分颇大,销售权益比例低,少数股东权益占比极高,且与少数股东损益占比呈现巨大差距。

在少数股东权益与损益多年不匹配的背后,或有明股实债的操作,而这也给华发股份的真实债务及杠杆率蒙上了一层阴影。此外,华发股份在财务上过于支持华发集团旗下财务公司也对其在财务费用上形成了一定压力。

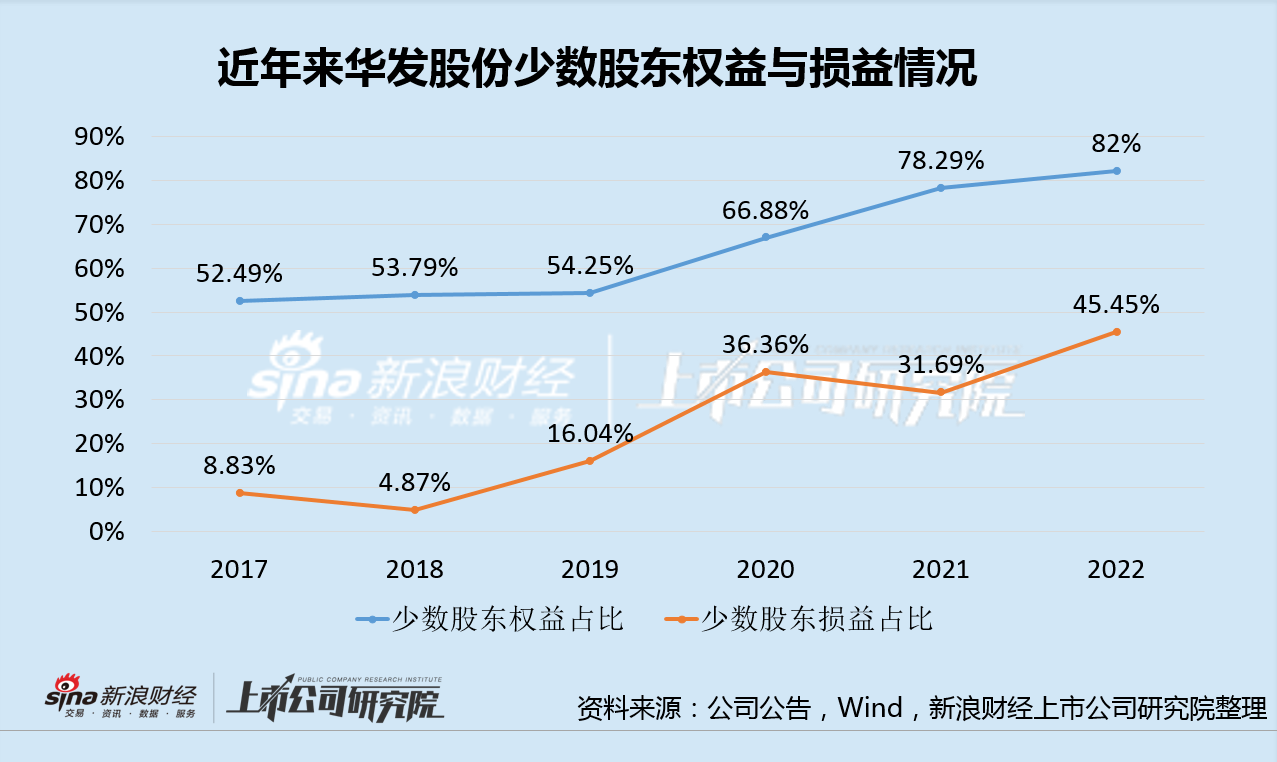

少数股东权益占比高达82%

年报显示,2022年华发股份实现营业收入591.90亿元,同比增长15.51%,同期净利润47.26亿元,同比增长1.06%。其中,归属于上市公司股东的净利润25.78亿元,同比下降19.31%,而另一方面,少数股东损益进一步增长44.94%至21.48亿元。

对于华发股份的股东来说,营收增长并没有得到实惠,而是合作开发的小股东实现了利润逆势增长。这背后是华发股份近年来奉行了极为激进的合作开发策略,项目权益占比不断下滑,2018年-2022年,华发股份的土储权益比率从75%持续下滑至47%,甚至低于50%的关键线。

2022年,华发股份实现销售1202.41亿元,全口径销售额位列克而瑞销售榜第18位,较2021年提升了14个名次,在规模排名上实现了逆袭。但实际销售权益比仅为63.48%,合作开发及少数股东权益陆续贡献了全年销售的韧性。

值得注意的是,在边际变化方面,华发股份近两年在合作开发上走得越来越远、越来越激进。少数股东权益占比从2017年的52.49%一路飙涨至2022的82%,与此同时归母股东权益反而连续两年下滑至197.43亿元。

令人疑惑的是,在华发股份少数股东权益比加速增长的2020年,当年及此后几年的销售权益比并未随之快速上升,而少数股东损益占比更是长期与权益比相差甚远。即使2022年的少数股东损益占比有所提升至45.45%,但仍低于5年前的2017年52.49%的少数股东权益比。

实际上,一般地产项目从项目公司注册开始到结转产生利润一般的周期在2-3年间,且从华发股份近年土地储备和每年去化面积看,去周转是相对较快的。而即使考虑时滞,华发股份的少数股东权益比与损益比仍有巨大差距。实际上,少数股东权益和少数股东损益占比之间的“剪刀差”向来被视为房企“明股实债”的典型特征。这是2020年“三道红线”指标出台后,部分房企隐藏债务的重要手段,这也是导致近年来一些表明经营良好的房企突然“暴雷”的重要原因。

有多少隐含债务?

分别核算归母股东及少数股东的回报率,2018年至2022年,母公司股东资产收益率基本保持在13%以上,而少数股东收益率均低于4%,基本与银行长期存款利率水平接近。同样是参与高杠杆、高周转的物业开发业务,缘何少数股东愿意持续接手如此之地的回报呢?

华发股份此前在回复上交所问询函中表示,截止2021年末少数股东权益751亿元,相比2019年末增加516亿元,其中合作项目股东资本金投入的增加457亿元,也就是说主要的增量就是合作开发的股东资本金。

457亿元增量少数股东注册资金中,来自同一控制人(即华发集团)的关联公司珠海华发城市运营投资控股有限公司、珠海城市建设集团有限公司的少数股东资本金投入就达到300.05亿元,此外还包括关联方珠海十字门中央商务区建设公司、珠海华发集团等提供的资金。华发股份既然为华发集团旗下地产开发平台,为何要绕道旗下关联公司来参股项目公司?是否是出于固定收益理财需要?是否有相应的抽屉回购协议以隔离风险?

实际上查看华发股份部分非全资控股的子公司,部分少数股东的性质值得商榷。如持股49.7%的广州华耀房地产开发有限公司的少数股东为深圳市润投咨询有限公司;持股51%的中山市华洲置业发展有限公司的少数股东为珠海市金立洲实业发展有限公司……

相关利益分配安排,需要持续关注后续少数股东损益的占比情况。

过于支持财务公司徒增财务压力

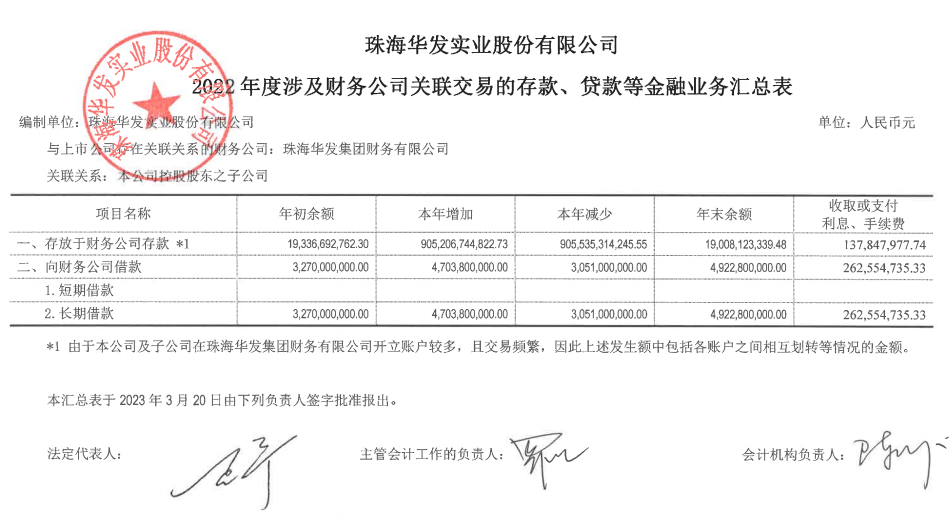

在华发集团绕道关联公司参股华发股份的项目输入资金流之际,其旗下财务公司同时又从华发股份吸收巨量存款。资金一进一出,这令华发集团的动机显得更加散乱,而这背后或许只有资金收益差能解释其中的缘由。

据公告显示,截止2022年底,华发股份存放于华发集团财务公司的存款为190.08亿元,参考年初及年中增加和减少情况,全年的平均余额也基本在190亿元的水平。华发股份全年从财务公司收取的利息等收入1.38亿元,收益率仅约为0.73%。

与此同时,华发股份仅向财务公司借款49.23亿元,全面平均约40亿元,而华发股份却向财务公司支付了2.63亿元的利息等成本,成本率约6.57%,甚至高于公司全年平均融资成本5.76%。

因此,一条围绕在华发集团、财务公司、华发股份、关联公司等之间的闭环似乎若隐若现。华发集团通过财务公司以低利率成本获得华发股份的账面资金,并通过关联方入股的形式而,非直接输送资金的形式,分享项目的收益,其中可能涉及规避风险的约定。而华发股份只能以更高的成本仅从财务公司拿到少量的资金支持。