美聯儲鴿派加息令美元走軟 新興市場重獲喘息空間

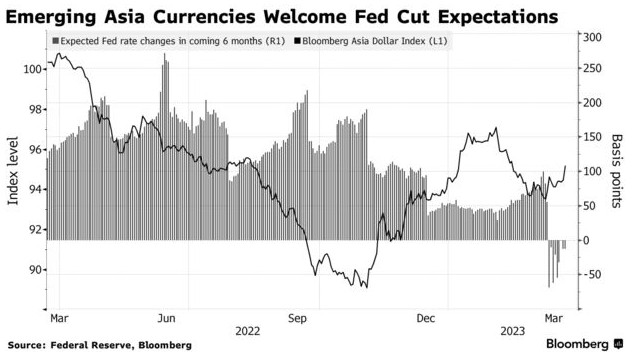

美聯儲今早加息後,美元匯率走低,爲新興市場決策者帶來新的喘息空間,主要由於美元走弱爲新興市場的貨幣提供了支撐。美元匯率週四全線走軟,重拾六個月前真正開始的下跌趨勢。受此影響,韓元匯率飆升逾2%,升至近一個月來高位。匯率波動或將降低進口價格,有助於緩解新興市場國家的價格壓力。

在美聯儲做出加息決定之前,亞洲新興市場國家的央行已經準備好放緩貨幣緊縮週期。而在不損害本國貨幣的情況下完成這項任務現看起來要容易得多,因爲投資者正拋售美元,並押注美國銀行業危機將導致美聯儲利率達到峯值。

澳新銀行集團亞洲研究主管 Khoon Goh 表示:“美聯儲的鴿派加息導致美元走弱,因爲市場認爲這可能是緊縮週期的結束。”“亞洲國家貨幣或將走強,因爲市場認爲美國地區性銀行所面臨的壓力是美國特有的。”

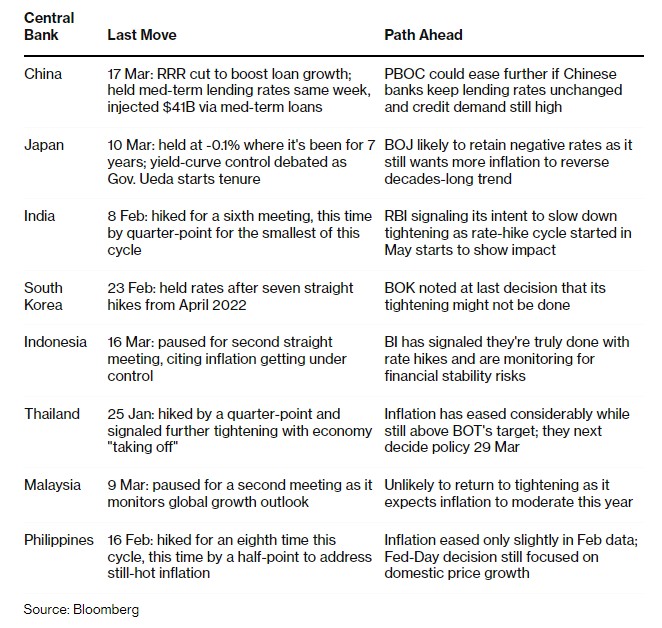

掉期交易員認爲,泰國和南非是唯一兩個關鍵利率在六個月後將上升的新興市場國家經濟體,預計都將加息25個基點。

菲律賓比索是今年該地區最活躍的貨幣之一。而考慮到價格壓力仍處於令人不安的高水平,菲律賓央行預計將成爲亞洲罕見的可能將繼續收緊貨幣政策的央行,其將於晚些時候在馬尼拉公佈貨幣政策。

(亞太地區國家央行大多已退出貨幣緊縮政策)

對於其他亞洲新興市場國家而言,美元新一輪走軟帶來的影響更大。韓國上個月維持利率不變,但表示即使在擔心經濟開始下滑的情況下也可能進一步加息。印度尼西亞在上週連續第二次會議暫停加息,該國央行在如今脆弱的外部環境下押注,貨幣穩定似乎將令該國獲得回報。

貨幣壓力的進一步緩解對新興市場地區國家來說是一個紅利,該地區已成爲2月份資本流動數據的大贏家。根據總部位於華盛頓的國際金融研究所彙編的數據,該地區已吸引了近120億美元的資金,爲全球所有地區中數據表現最好的。

美國和歐洲的政策制定者試圖保證過去兩週爆發的銀行業動盪能夠得到控制。美聯儲主席鮑威爾堅持認爲,現已經有有效的工具來應對銀行業任何潛在的進一步的戲劇性事件發生,歐洲央行行長拉加德也重申,監管機構可以在不中斷通脹鬥爭的情況下,實現金融銀行業的風險管理。

而在鮑威爾發佈包括斷言降息仍不屬於美聯儲今年的基本情景言論之後,美債上漲,股市下跌,美元連續第六天走弱,從去年9月份實現的峯值回到了大致的下跌動態軌跡。