幣圈大佬成興登堡做空新目標 但真正被打臉的似乎是美國金融監管

財聯社

年初憑藉一紙做空報告將(前)亞洲首富阿達尼趕下神壇的空頭興登堡研究,在週四公佈了他們的新目標——硅谷紅人、比特幣知名擁躉傑克·多西麾下的金融服務公司Block。

(來源:興登堡研究)

興登堡研究強調,Block在關鍵指標上誤導投資者,通過最糟糕的合規風控推動增長,並從促進對消費者和政府的欺詐中獲利。截至發稿,Block股價下跌近10%。

順便一提,算上興登堡指控Block,這兩天已經發生多起與幣圈有關的負面。就在本週三,美國證券交易委員會先是向美國最大的加密貨幣交易所Coinbase發出韋爾斯通知,預示着即將採取強制行動。同時起訴波場創始人、火幣全球顧問委員會成員孫宇晨涉嫌“欺詐、操控市場和非法銷售證券”。當然,美國SEC是否有能力找到“格林納達常駐世界貿易組織代表、特命全權大使”本人,目前還需要畫一個大大的問號。

言歸正傳,雖然多西本人是幣圈大佬,但興登堡的這篇做空報告,更多指向Block從事金融科技業務過程中的種種不端行爲。

興登堡具體說了點啥?

作爲這篇報告的背景,傑克·多西和吉姆·馬克維在2009年創立了支付服務公司Square,最初的產品是能插在手機耳機孔的刷卡設備。在2013年Paypal收購移動支付公司Venmo後,Square迅速跟進推出Square Cash(Cash App),進入移動支付領域。後續陸續涉獵小額貸款、“先買後付”業務、比特幣錢包、證券交易等業務。

由於老闆多西對區塊鏈和加密貨幣的信仰,Square在2021年底更名爲Block。

作爲一家新興的金融科技公司,Square將自己的目標客羣定義爲“沒有銀行賬戶”或“缺乏足夠銀行服務”的人,公司給出的理由是這些人可能沒有足夠的信用分數,或是單純不信任銀行以及不願支付高額服務費。

但經過“整整兩年的調查”,興登堡研究指出,Block嚴重誇大了真實用戶數量並低估了其客戶獲取成本。根據前員工透露,在公司聲稱的5100萬月活支付用戶中,大約有40%-75%是虛假、涉嫌詐騙賬戶,或是同一個人名下的多個賬戶。

換句話說,興登堡指控Block/Square利用極其寬鬆的風控政策,將這款金融支付工具打造成犯罪分子的詐騙利器,同時利用犯罪集團蜂擁而入,營造出高速成長的繁榮景象。

報告援引公司前員工透露,即便Square發現賬戶涉嫌詐騙或其他禁止行爲,也只是封掉賬戶,但不會禁止該用戶繼續開戶。根據一張內部CRM軟件的截圖顯示,通過手機號、銀行賬戶、郵箱等不同的數據維度,可以發現黑名單賬戶與其他衆多賬戶具有關聯性。

(來源:興登堡研究)

興登堡研究嘲諷地表示,多西曾吹捧Cash App被寫進許多嘻哈歌曲的歌詞中,但許多歌詞寫的卻是詐騙犯、毒販、殺手使用這款軟件進行交易。在多家機構和執法部門的調查、刑事案例中,Cash App也是美國性販賣罪行中使用率最高的支付方式。

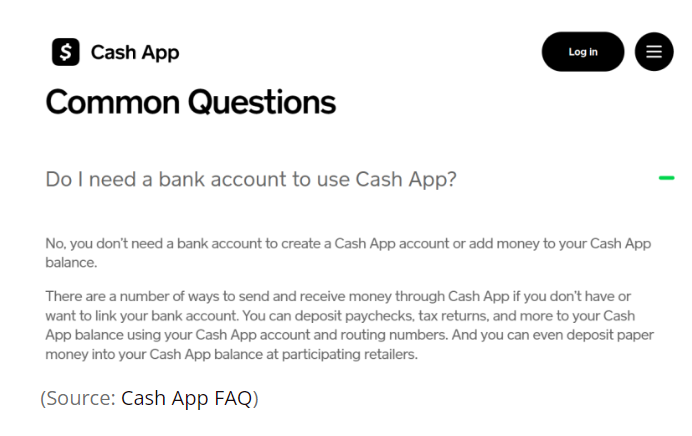

這一現象背後,正是公司刻意爲之的拉新手段:放低開設賬戶的門檻。新用戶只需要通過一個郵箱地址,或是一個手機號,就能註冊收付款賬戶。如果因爲“犯事”被封號,只需要再搞一個手機號或郵箱就能恢復收付款,因爲平臺不會封禁黑名單賬戶的社保賬號。

(無需綁定銀行賬戶就能收付款,來源:Cash App用戶幫助)

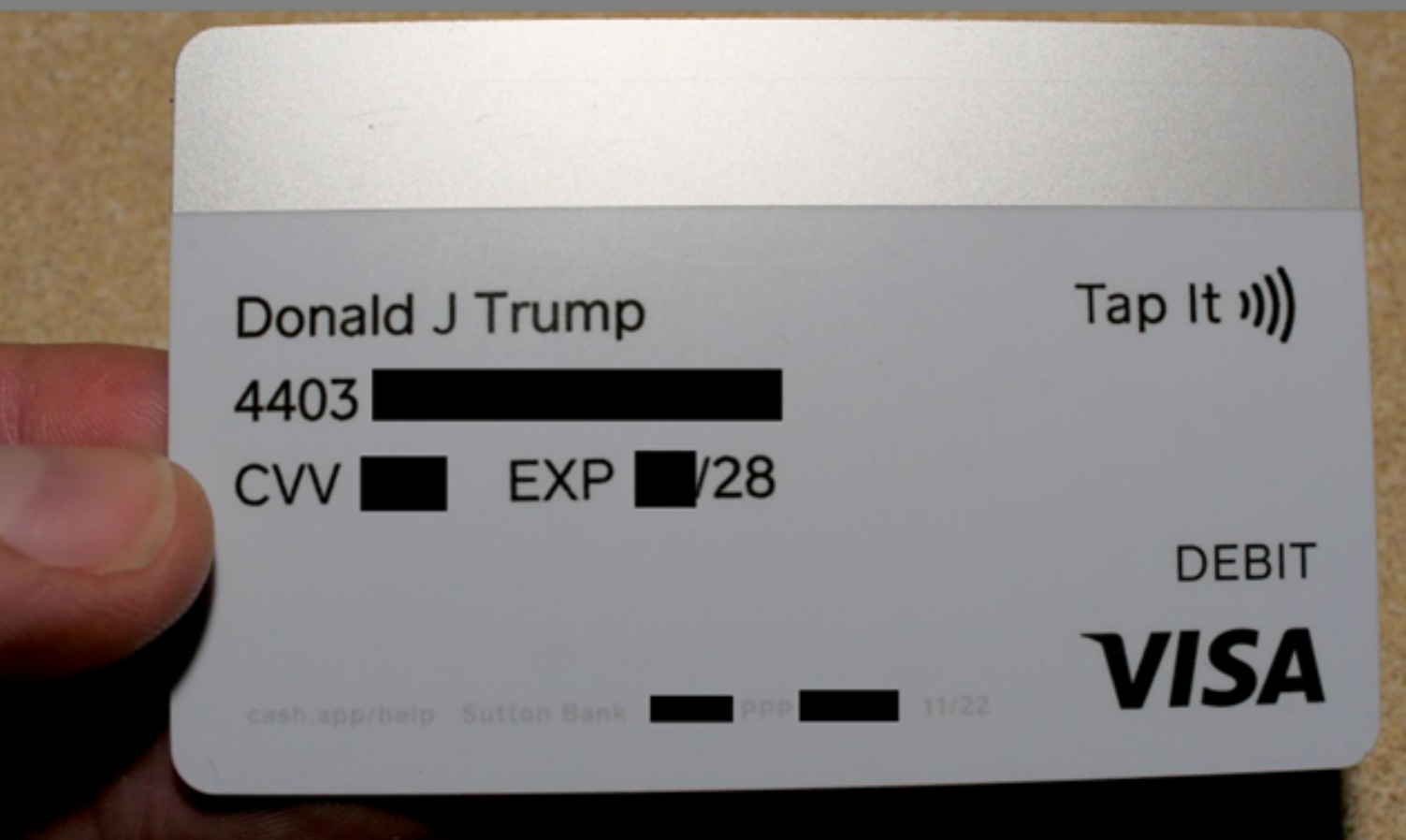

作爲這種情況的衍生,平臺上也有大量仿冒名人的賬戶,除了仿冒“傑克·多西”外,還有大量的“埃隆·馬斯克”和“唐納德·特朗普”。作爲實驗,興登堡團隊創建了“馬斯克”和“特朗普”賬號,不僅能順利收付款,還輕鬆以“唐納德·J·特朗普”的名字辦出了貸記卡。

(來源:興登堡研究)

公司的前僱員表示,面對平臺上犯罪活動猖獗的狀態,公司壓制了內部的擔憂,並無視了用戶的求助。毫無疑問,這正是爲了不惜一切代價增加用戶基數。

這樣幾乎等同於沒有的風控政策,也成爲騙取美國政府疫情補助資金的利器。根據多個州政府披露的數據,Cash App賬戶涉及欺詐的比例,數倍於摩根大通、富國等大銀行。與此同時,Cash App還存在“一個賬戶爲多人從多州申領失業金”的情況。

趁着疫情期間用戶數量和營收飛漲拉昇股價的利好,多西和他的高管團隊在2020至2021年期間拋售價值十多億美元的股票。

(來源:興登堡研究)

除了縱容犯罪和大量虛假賬戶外,Cash App的貸款業務也存在嚴重的合規問題。

例如美國國會曾立法限制資產規模超過100億美元的銀行,能夠向商家收取的交換費上限,但Cash App卻通過一家小銀行合作,繞開了這個限制,從而對商家收取更多費用。雖然上市公司從未披露過交換費的規模,但(已經被收購的)瑞信去年有一份研究報告指出,交換費可能達到Cash App營收的三分之一。

而在C端,公司在2022年斥資290億美元收購“先買後付”業務Afterpay。雖然公司本身不收取“利息”,但滯納金的年化利率甚至能高到289%。

興登堡在最後表示,即使不看上述這麼多調查,這家公司光是基本面就值得65%-75%的跌幅。2022財年公司的營收同比下滑1%,GAAP虧損則達到5.4億美元。因此,公司EV/Ebitda的倍數高達60,而股價有形資產比(P/TBV)也達到13.1倍,顯著高於金融科技同行。