从“29—33大萧条”到硅谷银行:银行挤兑到债务危机的传导路径

从“29—33大萧条”到硅谷银行:银行挤兑到债务危机的传导路径

基本磐

飞速增长的信贷,其抵押与用途,有非常大的可能脱离了生产制造领域,企业融资如果是用于回购自己的股票来进一步支撑高估值,那么一旦出现抽贷,市场会如何演变?

题记:美联储或许可以通过流动性注入和喊话降低挤兑风险,但似乎无法改变银行为避免挤兑风险所进行的资产负债表调整。

从表面上看,这一轮的由硅谷银行引发的危机猜想,与1929年的大萧条完全没有可比性。

但是如果我们从经济和金融运行的内在逻辑看,他们的相似之处并不少,都可以被解释为“由通缩引发的生产过剩,最终传导并形成的金融危机”。

关于1929年大危机的成因,并没有完全一致的结论,但是伯南克在《大萧条》一书中的诸多推理,极具说服力。如果进一步结合马克思对于资本主义周期性危机的一般解释,那么可以很好的叙述其形成机制和内在逻辑:

1、最经典的政治经济学。大萧条的核心原因在于生产过剩:即日益提高的生产力带来的产能增加,与生产要素集中于资本家导致的工人购买力无法提高,两者之间的矛盾最终形成生产过剩。

2、生产过剩的经济危机早期,又被大规模超额信贷刺激及其推动的股票泡沫所掩盖。(从1920年到1928年,未偿付的公司债券和票据从261亿增加到471亿;同期非联邦公共证券从118亿美元增加到336亿美元)。

3、金本位下的通缩:一战后,战胜国为了巩固胜利果实(政治层面)以及维护稳定汇率,陆续从1927年恢复了金本位。而在金本位的桎梏下(当时宏观经济学还没诞生),政府没有办法通过货币政策(超发货币或政府购买)调节经济周期。(至于金本位与法币谁好的话题,应该没有讨论的价值)。

4、债务驱动型通缩:大萧条情境下,资产价格的大幅度下降,迫使债务人折价出售资产,进一步恶化资产价格,且依旧无法足额偿还债务,最终将风险传导至代理人(银行)。这也可以解释了,为什么1929年大危机的起点在于股票大跌。

5、银行在金融体系下的代理人职能。在代理理论中,即使最终借款人发生违约,实际出借人(储户)也没有办法快速实现借款人的资产获得。与此同时,借款人本身也是出借人,大量资金可能出现银行间转移。在这个过程中,一方面代理人面临的是坏账风险上升与抵押物价值下降的双重打击,另一方面更重要的是自身面临的挤兑风险和流动性压力显著增加。

6、美国脆弱的银行体系:美国的金融体系主要由众多独立的小银行组成,而英法等其他欧美国家的金融体系只有少数几家大银行,因此从未出现过像美国这样大规模的银行危机。在美国,小银行占据统治地位主要是由监管环境造成的,美国普遍反感和担忧大银行和托拉斯垄断,无论联邦或州的层面法律法规严格限制银行开设分支机构。

7、银行机构行为变化导致了最终的金融危机:一旦个别银行出现挤兑与破产(1930—1933 年 , 美 国 每 年 倒 闭 的 银 行 数 量 分 别 占 银 行 总 数 量 的 5.6% 、10.5%、7.8%和12.9%),其余银行为应对可能的挤兑事件,只能采取提高增加高流动性资产或可再贴现资产等措施。当银行倒闭时间出现或,其他中小银行会采取预防性措施,导致银行系统在信贷中介中的作用急剧收缩。

8、信贷的萎靡使得即不可能出现扩大再生产,也无法支持同业间的兼并重组,这也是导致大萧条持续时间很长的重要原因。

基于整个上述链条的出现和发生,伯南克在《大萧条》中给与金融危机的定义,包含两个层面:一是存款人对以银行为代表的金融机构丧失信心,大量挤兑;二是银行底层资产(信贷)出现大量违约,贷款人破产。

其实,这里有一条很重要的隐含的风险传导逻辑:银行会因为自身面临的挤兑风险,改变资产配置策略,产生信贷紧缩,进而把风险、传导至贷款人身上。

值得注意的是,从前面所说的8条演变路径看,从1-8一定不是线性发生的,只是为了一个更完整的叙事逻辑做了顺序上的安排。

回到现实来。

关于滞胀与通缩的辨析,需要一个极其复杂的经济学叙事体系。

我在其他公号的文章《全球性萧条期为什么一定会到来》中,看到一段很好的描述:

有实力的国家用货币政策将通缩“化妆”为滞胀。这在抛弃了黄金为锚的信用货币时代是一个普遍的规律,因为任何一个政府都不会放任经济在自己手中内崩溃,会用尽一切货币政策的“弹药”来避免这个情况的发生。但是此时流动性陷阱的形成使得社会的实物生产领域并不会就此被驱动,于是超发的货币就会流入资产领域兴风作浪,于是价格就会一朝飚升,继而生产脱节的现象暴露,又一夕暴跌,这种独特的价格现象就叫做“痉挛式的波动”,主要发生在衰退期和萧条期这些容易滥用货币政策的时期。

在这个过程中,往往证券类的虚拟资产会逐渐被改造成为社会流动性的“蓄水池”,从而使得在实物领域的价格波动不那么强烈,以此降低对社会正常运行的冲击。

虽然这段话写的有些花哨,但是道理是极对的。事实上,在戴口罩前,美国已经经历了长达十年的经济扩张周期,而在戴口罩前,这个扩张的周期步入尾声。美国ISM制造业PMI从2019年8月份开始进入下降通道,并在此后持续低于50,12月份达到了全年最低的47.2。这是2009年6月后的最低水平。

同时,当前当最强劲的经济数据中:就业数据其背后同样存在一个结构性问题。在货币强刺激下,美国非农雇佣人数从2019年末的7000万增加到了2022年末7720万,净增加的720万人中,广义制造业(制造+建筑+采矿)只增加了80万人,换言之8/9的新增非农就业源于服务业。

所以,这里又产生了一个问题,就是服务业潜在的生产过剩不同于100年前的制造业,因为他的是可以完全不要的那种过剩,服务业的价值最重要的一个要素是时间,逝去的时间不可逆(比如去年三个月剃次头所损失的“经济产量”,不可能以一个月剃三次头被弥补),或者说是完全取决于支付能力的变化,他的崩溃速度会更快。

同样,服务业的过剩无法通过政府购买或者低价倾销的方式去化解,只能靠发钱让老白姓去消费。

而我们进一步延续1929年的那八条叙事逻辑,下一个被讨论的问题就应该是:债务。

得益于极低的利率,在次贷危机之后的 10 年中,美国公司掀起了历史上最大的公司债务狂潮,2019年末企业的未偿信贷首次超越家庭部门的16.10万亿,达到16.3万亿,占美国当时 GDP 的 75%。而这两者都超过了 2008 年金融危机爆发前的高水平。

而经历口罩时期极度宽松后,这一数字进一步飙升至19.88万亿,成为信贷市场最主要的债务构成。

其实写到这里,大家应该已经可以猜到了我想说的是什么。

高企的债务,叠加加息,肯定让企业不堪重负。

而此时硅谷银行的挤兑事件,必然又会让银行重新审视自身流动性和信贷风险,那么在挤兑预期强烈的背景下,会不会出现我们最熟悉的抽贷和断贷?更何况就业数据的结构以及美国资本市场的狂热(当然还有美国房价,这里先不一一展开)有一个非常重要的暗示:

飞速增长的信贷,其抵押与用途,有非常大的可能脱离了生产制造领域,企业融资如果是用于回购自己的股票来进一步支撑高估值,那么一旦出现抽贷,市场会如何演变?

同样在家庭领域,被消费掉的信贷似乎没有抵押物;而按揭贷款背后则是已经飞起的美国房地产价格。而房地产价格的维持又恰恰需要更高或者说持续更久的信贷支撑。在美国家庭部门,住房与消费两类信贷的风险敞口,实际上又是无法被分割的。

那么,如果银行一定要减少信贷投放维持自身流动性,最先受到波及的贷款人又会是谁?

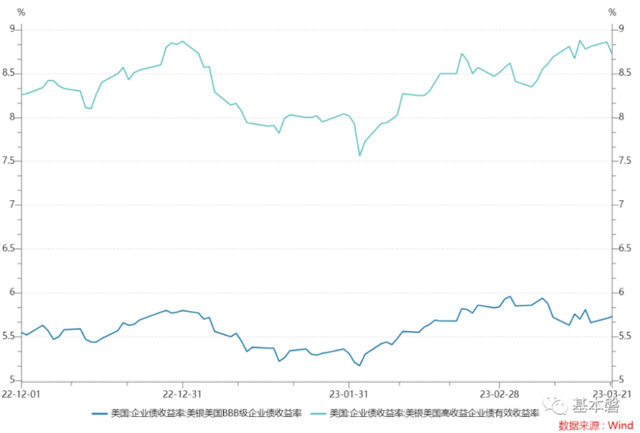

硅谷银行事件已经过去一周,最能反应债务危机的指标“BBB级(投资级)与高收益债券利差”似乎还没有反馈。

本文作者:基本磐,来源:基本磐,原文标题:《从“29—33大萧条”到硅谷银行:银行挤兑到债务危机的传导路径》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。