港股“科創板”來了!3月底接收上市申請,市值門檻最低60億港元

來源:券商中國

港股市場即將迎來自己的“科創板”。

3月24日,香港聯交所(簡稱“聯交所”)正式宣佈,推出新特專科技公司上市機制,進一步擴大香港上市框架,在《上市規則》中新增第18C章(簡稱“18C章”)及配套指引。聯交所希望藉此引入特專科技公司來港上市,提升香港資本市場的競爭力,該規則將於3月31日生效。

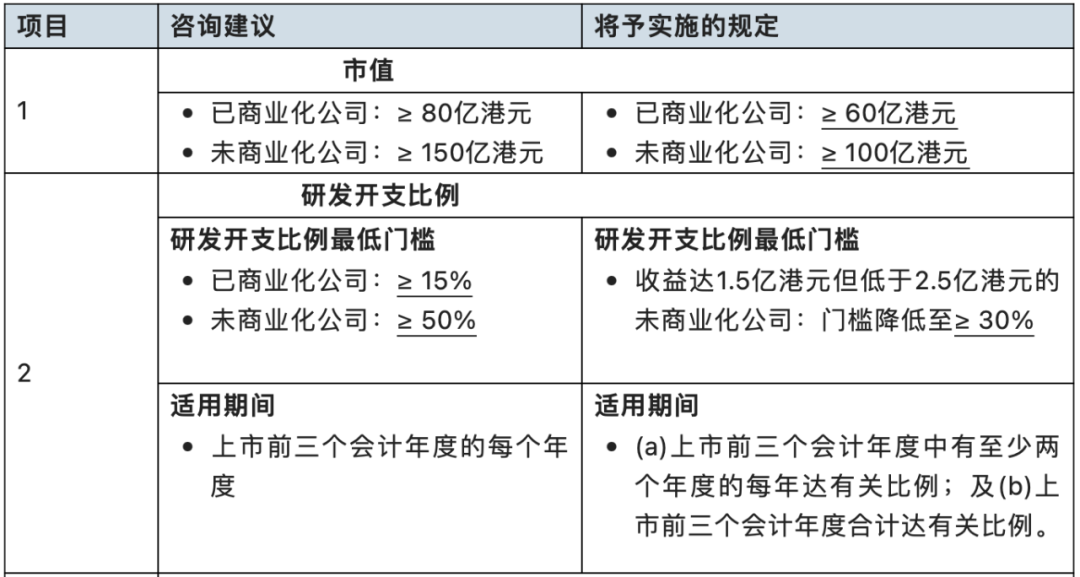

相比之前的諮詢稿,該上市規則下調了上市市值門檻,未商業化公司市值須不低於100億港元(約合人民幣87.5億元),而已商業化公司只須不低於60億港元(約合人民幣52.5億元)。香港交易所行政總裁歐冠升表示,“這是香港股票市場發展的另一新里程。新經濟行業正在迅速改變我們的生活和工作方式,我們引入的新上市機制將有助創新領域的新一代公司接通資本市場。”

哪些企業符合要求

正如前文提到的,此次聯交所是特意爲“特專科技”公司赴港上市設立新渠道,具體包括了新一代信息技術、先進硬件及軟件、先進材料、新能源及節能環保、新食品及農業技術五個行業及其各自細分領域。

事實上,只要展現出高增長潛力、在覈心業務中採用新科技及/或應用業內相關科學及/或技術於新業務模式、研發爲其貢獻一大部分的預期價值等特質,哪怕不在上述行業名單中,仍可能被視爲“屬於‘特專科技’行業可接納領域”,並按照18C章標準上市。

據天元律師事務所香港團隊介紹,聯交所在評估發行人是否適用於18C章上市標準時,主要考慮以下指標:

1、上市申請人上市前至少三個會計年度的總營運開支及僱員資源是否大部分用於“特專科技”業務分部中“特專科技”產品的研發、商業化及/或銷售;

2、投資者的估值基準及上市申請人的預期市值是否主要基於其“特專科技”業務分部;

3、上市所得款項的建議用途是否主要用於“特專科技”業務分部;

4、“特專科技”業務分部產生的收入(如有)占上市申請人總收入的比例;

5、保留非“特專科技”業務分部(若有)的原因及上市申請人的經營歷史。

“對於判斷是否主要從事“特專科技”行業可接納領域業務存疑的上市申請人,我們建議可以考慮與香港聯交所進行預先溝通以明確其是否能被視爲18C章下的‘特專科技’公司,以便節省成本及提高其上市項目的確定性。”天元律師事務所香港團隊表示。

值得注意的是,18C章要求未商業化“特專科技”公司對其“特專科技”產品商業化時間表及障礙在招股說明書中進行詳細說明。如在計入營運資金及上市所得款項後仍有資金缺口,需要說明上市後的進一步融資計劃。公司須謹慎披露相關內容,並應適當及清晰披露所涉及的風險、障礙和重大假設,確保沒有誤導成分。

最終定稿有何變化?

據瞭解,聯交所在此次諮詢過程中,共收到90份來自廣泛界別的非重複回應意見,回應人士包括投資公司、專業機構、潛在上市申請人、企業融資公司及個別人士。

香港交易所上市主管伍潔旋表示,聯交所的大部分建議獲得大多數支持,但也根據市場意見稍作調整,並確保能維持監管原意。

首先是最低市值要求,從已商業化公司80億港元、未商業化公司150億港元,分別下調至60億港元和100億港元。

其次是研發開支比例,由於部分未商業化公司可能達不到研發開支比例最少佔50%的要求,故爲最近一個會計年度收益在1.5億-2.5億港元的未商業化公司,訂立了30%的替代門檻。

而考慮到整體研發及營運開支的波動,聯交所還規定,特專科技公司無需在上市前三個會計年度中每年都符合研發開支要求,只要至少有兩個會計年度符合且前三個會計年度合計達標即可。

另一個重要改變是,聯交所重新靈活規定了領航資深獨立投資者投資的指示性基準。要求一組兩至五名的資深獨立投資者,在上市申請當日及上市申請前12個月期間,合共持有相等於申請人已發行股本10%或以上的股份或可換股證券;或已對申請人股份或可換股證券投資合計至少15億港元。

且其中至少兩名此類投資者在此期間,各自持有相等於申請人已發行股本3%,或以上的股份或可換股證券;或已對申請人股份或可換股證券投資各自至少4.5億港元。

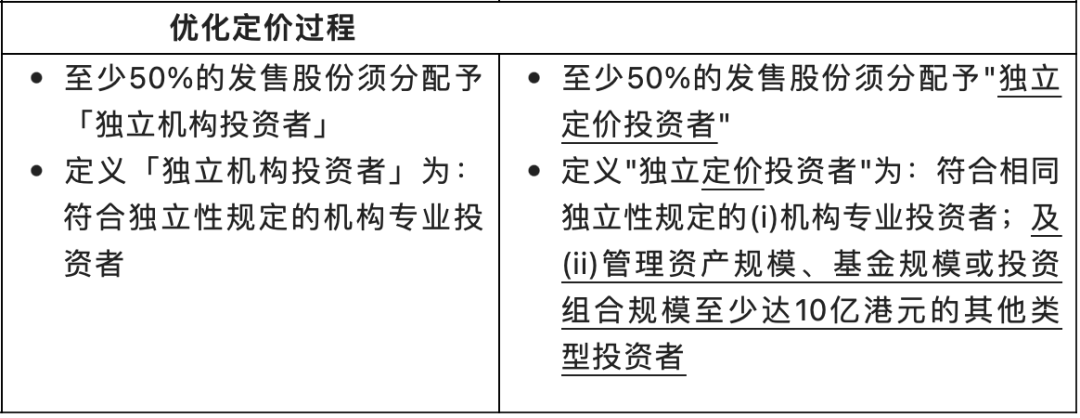

此外,在優化定價過程方面,聯交所還重新審視了在IPO中須獲分配至少一定數量的發售股份的獨立投資者的類型,來確保特專科技公司的IPO市場定價流程嚴謹穩健。這種“獨立定價投資者”可包括獨立機構專業投資者,和管理資產總值、基金規模或投資組合規模至少達10億港元的其他獨立投資者。

市值門檻有所降低

綜合來看,企業的上市門檻成爲專業人士重點討論的話題之一。

例如招商證券(香港)在闡述下調預期市值的理由時表示,相比於納斯達克或上海科創板,80億港元、150億港元的市值要求顯得過於高了——上海科創板對未商業公司的要求爲48億港元,已上市商業公司更是僅爲18億港元。過高的預期市值將降低港股對發行人的吸引力,甚至可能出現估值虛高以滿足上市要求,進而損害公衆股東利益的情況。

中金公司(香港)也表達了類似的觀點,並建議將已商業公司的最低市值要求降低至40億-60億港元,未商業公司的最低市值要求降低至100億港元,接近在納斯達克上市的中小型科技公司市值。

但摩根大通則提到,儘管一些專業科技行業公司認爲80億港元的最低市值過高,但考慮到要吸引可觀的機構投資者,並篩選更加優質的發行人上市,未商業公司須達到80億港元市值仍是一個比較合適的上市門檻。

事實上,不僅投行認爲80億港元、150億港元的市值預期過高,一些明星新經濟企業也表達了類似的看法。

例如美團就提到,聯交所目前建議的預期最低市值,對某些優質申請人而言可能難以達到。並建議聯交所考慮放寬限制,讓更多優質申請人進入香港資本市場。而騰訊也在反饋意見中建議,將已商業公司的最低預期市值調低至與《上市規則》第8.05條相似,並將未商業公司的最低預期市值調低至與第18A章相似。