一品製藥半年來被密集問詢,畸高推廣費藏着什麼“貓膩”?

來源:牛耳財智

自從去年6月遞交申請文件後,一品製藥已經接受兩輪審覈問詢函及一輪審覈中心意見落實函。這次能過關嗎?

作者 | 肖堯

編輯 | 高山

對一品製藥來說,3月31日是一個重要的日子,深交所在當日將召開2023年第17次上市審覈會議,審覈河北一品製藥股份有限公司的首發申請。

一品製藥的上市路比較坎坷。

根據深交所官網顯示的信息,自從2022年6月29日遞交申請文件後,一品製藥已經接到了兩輪審覈問詢函及一輪審覈中心意見落實函。

簡單地說,一品製藥的問題主要涉及市場推廣費過高是否合理、有無商業賄賂、關聯交易有無利益輸送等幾個方面。

剖析一品製藥在上市過程中所涉及的問題,對於醫藥企業,乃至全面註冊制下的擬上市公司都具有一定的借鑑意義。

1

市場推廣費畸高

招股說明書顯示,一品製藥主要從事化學藥品原料藥及製劑的研發、生產和銷售。

目前公司正在積極開展特色原料藥業務並推進“原料藥+製劑”一體化戰略。

從經營數據來看,一品製藥似乎還不錯。

2019年至2021年,一品製藥營業收入分別約爲2億元、3億元和3.5億元,年均複合增長率達到了25.63%,同期毛利率分別爲74.74%、75.55%和77.18%,其中原料藥毛利率水平高於行業平均大約20個百分點。

但是,在問詢函中,深交所着重對一品製藥推廣服務費的具體構成、推廣服務商等問題表示“關注”。

而在意見落實函中,深交所再次重點關注了一品製藥推廣過程的內控、考覈制度,推廣服務費合規性以及能否有效防範商業賄賂等問題。

看到這些,就不得不說說2018年開始實施的“兩票制”政策。

所謂“兩票制”是指,藥品從藥廠賣到一級經銷商開一次發票,經銷商賣到醫院再開一次發票,以“兩票”替代此前常見的七票、八票,意在減少流通環節的層層盤剝,並且每個品種的一級經銷商不得超過2個。

“兩票制”實施後,一品製藥便將推廣活動外包給了第三方醫藥推廣服務商。

同時,爲提高產品市場佔有率和公司市場影響力,一品製藥還聘請了較多的第三方醫藥推廣服務商。

其結果是,公司的市場推廣費逐年攀升,以及推廣服務商的頻繁變動。

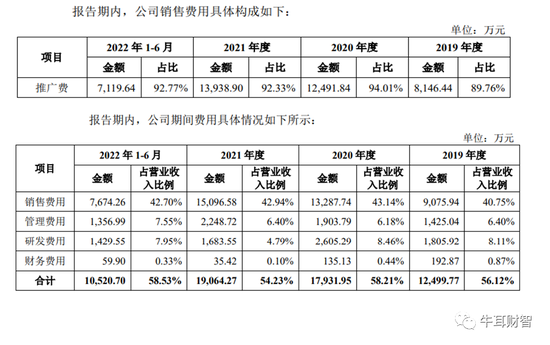

招股說明書顯示,2019至2021年及2022年上半年,一品製藥市場推廣費用分別約爲8146萬元、1.25億元、1.39億元和7120萬元,佔當期銷售費用的比重分別爲89.76%、94.01%、92.33%、92.77%,合計花費4.17億元。

而一品製藥同期的淨利潤僅爲1.66億元,市場推廣費大約是淨利潤的2.5倍。

作爲對比,2019年至2022年上半年,一品製藥研發投入分別僅約爲1806萬元、2605萬元、1684萬元、1430萬元,佔營業收入比分別爲8.11%、8.46%、4.79%、7.95%,明顯低於推廣費用。

一品製藥的市場推廣費主要由市場調研、學術會議、醫院開發和渠道維護組成,其中學術會議費佔比達到了三到四成。

根據第一輪問詢回覆函顯示的信息,僅在2021年,一品製藥的各類推廣會議場次就已超過了1.4萬場,平均每天至少39場會議。

2021年,正值疫情嚴重時期,這麼多會議是怎麼開的?召開的是線上還是線下會議?線下會議有多少人能參與?線上會議需要這麼高成本嗎?

這些問題,從招股書中很難尋找到答案。

此外,在報告期內,共有15家推廣商躋身一品製藥前五大供應商行列,其中9家於2019年後成立,個別公司成立時間還不滿一年就成爲了一品製藥的重要推廣商。

事實上,市場推廣費一直是醫藥企業的“敏感點”。因爲,正如深交所擔心的,很多商業賄賂就隱藏在市場推廣費中。

因此,近年來,監管層對醫藥企業的推廣費格外關注。

在2022年,野風藥業、倍特藥業就曾因推廣費問題被迫終止IPO,而且,上述兩家藥企的保薦機構安信證券、華泰聯合證券及相關保薦代表人也因此收到了監管函和警示函。

2

關聯交易蹊蹺

如果說,市場推廣費是醫藥企業相對獨特的敏感點,那麼,關聯交易這個“坑”就帶有一些普遍性了。因爲,對所有擬上市公司來說,這都是一個不可忽視需要認真自查的問題。

一品製藥恰恰就在這方面,也存在疑點被深交所關注。

據招股書披露,泰德製藥是一品製藥2022年上半年新增的前五大客戶,當期一品製藥向泰德製藥銷售的金額約爲1077萬元,佔當期主營業務收入比例的6%。

股權關係則顯示,北京科潤泰持有一品製藥4.37%的股份,而北京科潤泰系泰德製藥的全資子公司。

也就是說,泰德製藥間接持股一品製藥,因而與後者存在關聯關係。

深交所因此要求一品製藥說明其對泰德製藥關聯銷售的必要性,關聯銷售未來的變化趨勢和對公司經營獨立性的影響,並要求公司結合氟比洛芬酯原料藥同類產品或類似產品市場公允價格,說明其對泰德製藥關聯銷售價格是否公允,是否存在利益輸送。

一品製藥稱,2022年上半年,泰德製藥新增成爲公司前五大客戶主要系公司與泰德製藥簽署氟比洛芬酯原料藥長期獨家供貨協議,氟比洛芬酯原料藥爲報告期內公司新增收入品種。

在審覈中心意見落實函回覆中,一品製藥還表示,2022年全年公司向泰德製藥銷售氟比洛芬酯原料藥的主營業務收入爲2437萬元,主營業務毛利爲1697萬元,佔公司當期營業收入及營業毛利的比例分別爲6.38%、5.76%。

一品製藥據此認爲,關聯銷售產生的主營業務收入及主營業務毛利佔比較小,關聯銷售對公司經營獨立性不存在重大影響,公司亦不存在對泰德製藥的重大依賴。

儘管如此,關聯交易經常是擬上市公司繞不過去的坎。

就在3月21日,蕊源科技創業板IPO被暫緩審議,原因之一就是關聯交易。

蕊源科技申報材料顯示,北京智芯2021年6月成爲發行人第三大股東,其子公司爲發行人2021年第三大客戶、2022年第一大客戶。

在此期間,蕊源科技向北京智芯子公司銷售毛利率爲66.42%、57.65%,明顯高於同期綜合平均毛利率46.26%、44.80%,因而存在利益輸送之嫌。

3

主要產品大幅降價

一品製藥的核心產品主要是鹽酸烏拉地爾注射液、吸入用七氟烷、鹽酸羅哌卡因注射液及複方α-酮酸原料藥等。

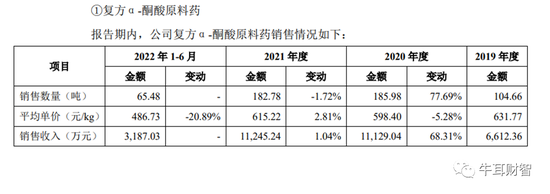

從營收佔比來看,2019年至2021年以及2022年上半年,複方α-酮酸原料藥營業收入分別約爲6612萬元、1.11億元、1.12億元、3187萬元,佔總營收的比例分別爲29.72%、36.18%、32.18%、17.78%。

在2022年上半年,複方α-酮酸原料藥的毛利率出現了明顯下滑。

2019年至2021年,複方α-酮酸原料藥毛利率分別爲67.08%、67.93%、67.77%,而在2022年上半年,其毛利率卻突然降至57.55%。

主要原因是該原料藥銷售單價出現了明顯下降。

2021年和2022年上半年,複方α-酮酸原料藥的銷售單價分別爲615.22元/kg、486.73元/kg。

一品製藥招股書顯示,複方α-酮酸原料藥主要客戶爲福元醫藥、河北天成及白敬宇製藥。

談及複方α-酮酸原料藥毛利率下降的原因,一品製藥曾表示,主要系福元醫藥向上遊拓展原料藥市場減少對公司的採購、公司對河北天成適當降價所致。

值得注意的是,福元醫藥目前已擁有了複方α-酮酸原料藥生產批文,河北天成複方α-酮酸原料藥建設項目也已於2022年開始啓動。

換句話說,複方α-酮酸原料藥單價及毛利率的下降趨勢很可能是不可逆的。這對一品製藥的營收和毛利率必然產生不利影響。

除此之外,一品製藥在2022年上半年應收賬款佔比也出現了明顯攀升。

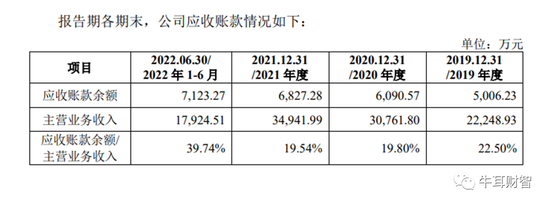

根據招股說明書,2019至2021年及2022年上半年報告期內,一品製藥應收賬款賬面餘額分別約爲5006萬元、6091萬元、6827萬元和7123萬元,佔各期主營業務收入的比重分別爲22.50%、19.80%、19.54%和39.74%。

根據一品製藥3月8日向深交所提交的說明,2022年12月31日應收賬款餘額約爲9310萬元,主要是原料藥增加約242萬元應收賬款和製劑增加約2626萬元應收賬款。而後者增加的主要原因之一是因爲受宏觀經濟影響,部分製劑客戶回款較慢。

也就是說,一品製藥是切實感受到了宏觀經濟的壓力,進而造成應收賬款較明顯的增加。

一品製藥在經營指標上的最新變化,是否會影響到投資者對其進行的價值判斷?

Wind數據顯示,2022年A股IPO新股上市首日破發率高達28.27%,遠遠高於2021年的4.38%,同時也創下了歷史新高。

對一品製藥來說,能否順利過審是第一關,能否獲得投資者的認可更是長期的考驗。