上市首日股價跌9.09%!迷你房企嘉創地產港股上市路多難?

作爲港交所近兩年來少有的新上市房地產企業,嘉創地產上市日報收於1.6港元/股,跌幅達9.09%,當日振幅高達28.98%

《投資時報》研究員 殷玉佳

3月23日,嘉創房地產控股有限公司(下稱嘉創地產,2421.HK)在港股上市,股價首日即破發。該公司股價當日開盤短暫上衝後即下滑,報收1.6港元/股,跌幅達9.09%,當日振幅高達28.98%。

《投資時報》研究員注意到,嘉創地產是一家精品住宅物業發展商,主要從事在大灣區內迅速發展的住宅市場(如東莞及惠州)開發及銷售住宅物業。該公司是近幾年來極少有在港股上市的房地產類公司,此前曾兩次衝擊IPO,皆未成功,此次是由介紹上市的方式成功登陸港交所。而嘉創地產也由母公司嘉利國際控股有限公司(1050.HK)將房地產業務分拆上市而來。

嘉創地產在近兩年房地產行業整體低迷的環境中上市,體量小、毛利率高和高度聚焦大灣區是該公司主營業務的三大特徵。在該公司目前持有的7個地產項目中,有6個是城市更新的項目。城市更新類項目會是迷你房企嘉創地產的突破之路嗎?

輕量化的土地儲備

從嘉創地產此次的上市方式來看,介紹方式有別於首次公開募股。介紹式上市中,企業股東僅能將本身的舊股申請掛牌買賣,而不會發行新股,短時間內不能爲公司帶來新的資金流。業內人士分析,在上市後不融資的情況下,若股票能在交易所順利交易,一般股價和估值都會高很多。截至上市首日,該公司的最新市值約爲8億港元,而母公司的最新市值爲19億港元。

而此前的2022年3月和11月,嘉創地產兩度在港交所遞表,但分別以逾期失效和未通過聆訊折戟,直至此次以介紹方式公開掛牌交易。這也從側面說明,該公司在資金方面遇到的壓力。

公開資料顯示,嘉創地產立足於精品住宅的開發。通過與部分外包商合作,該公司參與住宅物業項目的規劃和建設的所有階段,覆蓋了土地收購、土地改造、地盤規劃、土地的整理及改善,以及住宅的設計、建設及營銷等領域。不難看出,該公司在努力用輕量化的方式來運營公司資產。

從土儲面積來看,截至估值日期,該公司的土地儲備約爲25.96萬平方米,包括已竣工物業的可銷售整體樓面總面積約12.82萬平方米,以及整體樓面總面積13.15萬平方米作爲未來發展之用。

《投資時報》研究員發現,從土儲面積上說,該公司的體量無疑是輕量級的。該公司也在上市文件中坦陳,由於入局晚,公司公開競拍拿地困難。黃金地段的許多地塊已被市場的其他發展商收購,而關鍵城市的新土地供應有限。該公司面臨難以收購新土地的難題,故目前主要通過公開招標、拍賣或掛牌出讓的方式,以及收購重建用地並轉爲住宅發展用地的方式來獲取土地儲備。城市更新項目是嘉創地產的差異化競爭策略,未來方向主要是對舊城鎮、舊工廠及舊村莊等進行改造。

該公司稱,會繼續於大灣區進行擴張並專注於重建用地;會繼續實施多港元化的土地收購策略,將資源分配給公司認爲收益率最高的機會。但這樣的策略通常也意味着該公司的投資容錯率是較低的,相對更加依賴於公司管理層的決策。

毛利率較高

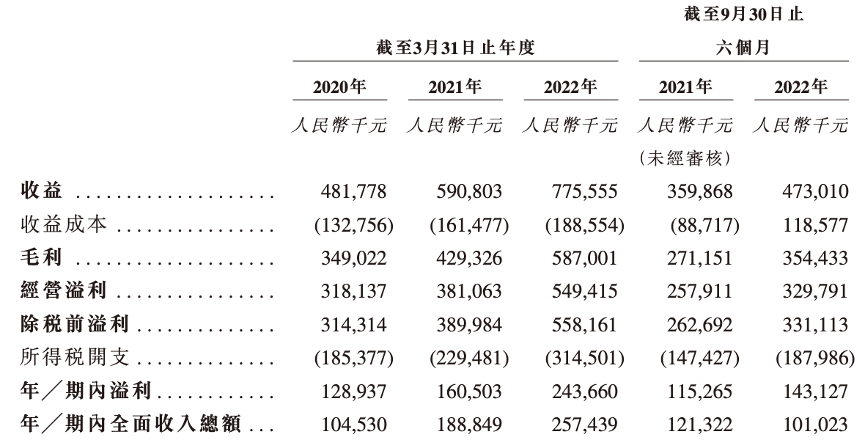

從營收上來看,據上市文件顯示,2019年—2021年財政年度(次年3月31日爲上一年財政年度的期末),該公司營業收入分別爲4.82億元、5.91億元、7.76億元,淨利潤分別爲1.29億元、1.61億元、2.44億元。2022年4月1日—9月30日,該公司營業收入和淨利潤分別爲4.73億元、1.43億元。

2019財年、2020財年、2021財年、2022財年上半年,嘉創地產的毛利率分別爲72.4%、72.7%、75.7%、74.9%,均保持在70%以上。

據上市文件顯示,該公司毛利率普遍高於同行業的主要原因是,以往絕大部分交付項目爲土地收購成本相對較低的城市更新項目。由於城市更新項目涉及較長的發展週期、資本壓力較大、規劃難度較高,與地方政府及現有住戶進行商討需付出較多,故土地收購成本通常相對較低。

在風險提示中,嘉創地產也坦言,城市更新項目通常涉及較長的開發週期、較大的資金壓力、較高的規劃難度,以及較多與當地政府及當地現有居民的談判工作,相關準備工作存在較大的不確定性,可能影響該公司的業務營運及財務狀況。

值得注意的是,嘉創地產由嘉利國際分拆而來,作爲一家典型的家族企業。何焯輝既是嘉利國際董事會主席,也是嘉創地產掌舵人。嘉創地產的股份仍將由何焯輝家族(包括何焯輝、何寶珠夫婦和何偉汗,及何焯輝的兄弟何卓明)、董事何文忠、姚月鳳、蔡瑋軒等人以及公衆股東持有。1996年在香港上市的嘉利國際,股價長期處於2港元/股以下。截至3月23日收盤,嘉利國際股價僅0.95港元/股,總市值約爲19億港元。在行業低迷中尋找垂直細分領域的機會,憑藉城市更新項目進軍房地產業,無疑是嘉利國際奮力尋找的另一增長曲線。

嘉創地產綜合損益及其他全面收入表