做大輕資本業務、大量贖回的時期已經過去……招行業績發佈會透露這些重要信息

每經記者 趙景緻 每經編輯 馬子卿

3月27日,招商銀行(SH600036,股價34.21元,市值8627.7億元)召開2022年度業績發佈會,對招行2022年經營整體情況進行了闡述,並對投資者的提問做出了回應。

會上,招行董事長繆建民表示,“現在,雖然招行非息收入佔比達36%以上,但還是不夠高,要進一步提升做強重資本業務,做大輕資本業務,使業務結構更加合理,業務收入更加均衡,來應對長期淨息差收窄趨勢,增強穿越週期的能力。”

此外,行長王良談理財表示,“在目前這個階段,不追求規模做得有多大,母行對招銀理財子公司的方針是要穩定規模,優化結構,提升能力。”

對於房地產風險,副行長兼首席風險官朱江濤在發佈會上表示,2023年招行的房地產行業的風險大概率會基本出清。

董事長繆建民:非息收入佔比達36%以上,要進一步做大輕資本業務

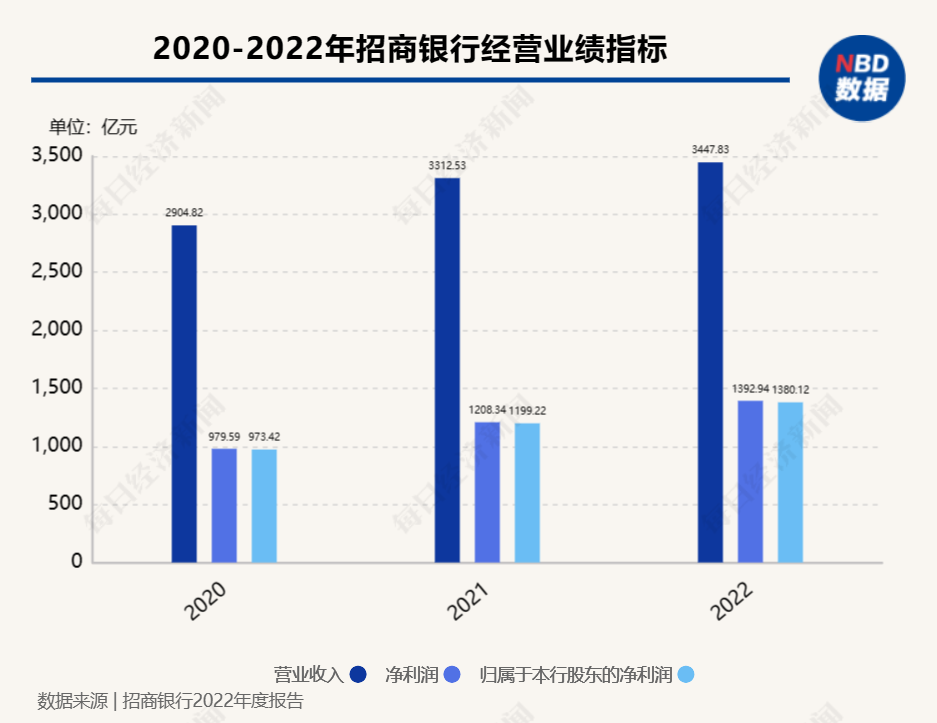

2022年,招行淨利息收益率進一步縮小,爲2.40%,較2021年減少0.08個百分點。

今日,招商銀行董事長繆建民在2022年業績發佈會上表示,在利率進入下行週期,淨息差收窄的情況下,一方面控制重資本業務的質量,另一方面做大輕資本業務,可以增強穿越週期的能力。

繆建民表示,商業銀行的業務簡單來說分兩類,一類是消耗資本承擔風險的表內業務,主要是貸款業務、自營的投資業務等;一類是不消耗資本的、不承擔主要風險的表外業務。“消耗資本、承擔風險的表內業務,主要賺的是淨息差和資本利得。不消耗資本或不承擔風險的業務,表外業務賺的是管理費和手續費。”

繆建民將前一類需要消耗資本的業務稱爲重資本業務。“傳統的商業銀行做的大多數都是重資本業務,即貸款再加上自營的金融投資。也有輕資本業務,但輕資本業務佔比不高。”

繆建民指出,從銀行經營的角度來講,出現系統性問題幾乎都出在重資本業務上,輕資本業務哪怕沒做好,產生系統性風險的概率較低,所以強調要做強重資本業務。而輕資本因爲不承擔風險或風險較低,收的是管理費和手續費,不消耗資本,所以對輕資本業務而言,大就是強。

繆建民表示,“我們的重資本業務很強,比如說去年我們的不良率只有0.96%,那就很‘強’,當然還要繼續‘強’。做大輕資本業務,我們招行的輕資本業務比較‘大’,所以我們去年非息收入佔比達36%以上。”

繆建民認爲,招行的輕資本業務總體上比較大,但是還不夠大,要繼續提升,所以要繼續加大財富管理和其他收費型的業務。

行長王良:大量贖回的時期已經過去,理財規模保持着穩定的水平

今日,招商銀行行長兼首席執行官、董事會祕書王良在2022年業績發佈會上表示,去年中國的銀行系的理財子公司由於受到利率波動,估值下行,有很多產品跌破淨值,導致了大量贖回現象,招銀理財子公司和其他同業都出現了共同的這樣的問題。

“由於淨值波動導致客戶贖回引起的流動性管理壓力,我們也進行了認真總結和反思。”王良表示,“因爲理財子公司在中國的金融業中是新生事物。招銀理財成立只有三年多的時間,所以現在從經營策略上來講,母行對招銀理財子公司的要求是穩定規模、優化結構、提升能力。”

穩定規模方面,王良指出,在目前這個階段不追求規模做得有多大。他表示,“過去理財公司產品主要以固收類和現金管理類產品爲主,固收類產品規模更大,債市一波動,導致回撤幅度很大,很多投資者對銀行系理財產品不理解,導致大量贖回。”

優化結構方面,王良表示,“在目前,中國市場的投資者對銀行系理財產品不怎麼理解的情況下,不宜貪大求快,要穩定規模,優化結構,豐富我們的產品線,加大權益類資產的配置。”

提升能力方面,王良認爲,“投研能力、風險管理能力、產品創新能力、系統科技支持能力要加強,支持我們未來發展會更加長遠。”

王良表示,今年目前債券市場整體利率保持穩定,去年大量贖回的時期已經過去,理財規模保持着穩定的水平,要將夯實內功、提升能力作爲今年主要工作。

副行長朱江濤:預計招行房地產行業風險大概率會在今年基本出清

招商銀行副行長兼首席風險官朱江濤在發佈會上表示,總的來看,2022年全行的房地產風險得到了充分的釋放。2023年招行的房地產行業的風險大概率會基本出清。

朱江濤表示,2022年招行表內的對公房地產貸款風險,可以用“三升一降”來概括。

所謂“三升”,一是招行的房地產行業不良生成額去年是138億,跟2021年比,有較大幅度的上升;二是母行口徑的房地產行業的不良率是3.99%,比年初也上升了2.6個百分點;三是整個房地產行業的撥備比例,是全行對公平均撥備比例的兩倍以上,跟年初相比也是上升的。

“一降”指招行對公房地產佔對公貸款的比例是15.91%,比年初下降了3個百分點。

“所以總的來看的話,2022年整個全行的房地產的風險,我覺得我個人理解應該說是得到了一個充分的釋放。”朱江濤表示。

在不承擔信用風險的房地產的領域,朱江濤提到,招行的理財投資餘額是1135億,標品和非標各佔50%。其中標品部分涉及企業主體已經違約的餘額是50億元,這部分已經按照中債估值,在產品端的淨值當中得到了充分的體現。非標部分目前分類都屬於正常類的資產。

代銷方面,朱江濤表示招行目前的餘額是322億,其中私行代銷是285億,對公代銷是37億,這個規模相當於峯值規模的10%左右,風險基本上也得到了充分的釋放。

展望2023年房地產不良生成情況,朱江濤判斷,2023年相較去年來講會有一個比較大幅度的下降,但是季度之間的不良生成不會那麼均衡,主要的原因是今年要集中處理內保外貸產品的風險因素,它會形成季度之間的擾動,同時整個房地產的不良處置的難度目前來講是進一步加大的,會存在一定的滯後性。

“我們判斷今年的房地產行業的不良率可能還會有所上升,但是不良生成會大幅下降,總的來講,我們房地產行業的風險大概率在2023年會基本出清。”朱江濤表示。

封面圖片來源:每經記者 張建 攝