珍酒李渡免除關聯方墊款,但關聯方是誰,款項流向何處不得而知

3月26日晚,珍酒李渡集團通過港交所上市聆訊。若其能成功上市,將成爲港股白酒第一股。

自2016年金徽酒上市以來,內地酒企再無A股成功上市的案例,珍酒這次轉戰港股被外界視爲一種“希望”。

珍酒李渡的創始人是吳向東,在他身上有很多標籤,“茅臺五糧液背後的神祕男人”“白酒教父”。

他涉足白酒27年,曾將邊緣品牌川王酒銷量做到湖南第一,自創的酒品牌金六福也名噪一時,成立的酒商華致更是“A股酒商第一股”。

這次吳向東能如願再拿下一家上市公司嗎?

從代理商到株洲新首富

吳向東,1969年出生於湖南省株洲市,畢業於湖南外貿學校,獲得進出口業務中專學歷。

1992年畢業後,吳向東進入其姐夫傅軍旗下的新華聯集團工作。該公司是湖南知名民營企業集團,傅軍更是最牛的商會泰山會的會員。

或是背靠姐夫的強勁資源,1996年,吳向東拿下五糧液旗下川酒王的代理權,並且在一年之內將川酒王銷量做到湖南第一。

川酒王火了之後,假冒產品不斷。吳向東當機立決要做新品牌,找到五糧液代工生產“金六福”。

1999年,金六福上市,通過在央視砸下1.16億廣告和贊助各種賽事迅速走紅。最出名的一則廣告是,邀請帶領中國男足唯一一次打進世界盃的教練米盧,穿着唐裝喊出“中國人的福酒,金六福”的口號。

花錢的效果很明顯,金六福用時不到10年,營收就高達60億元,僅次於茅臺和五糧液。

與此同時,吳向東還進入白酒終端流通領域,在2005年創立華致酒行,代理國內外不少名酒。華致酒行於2019年登陸科創板,2021年營收已達到74億,且80%的收入來源於茅臺和五糧液系列。

吳向東發展的順風順水,可傅軍卻在地產行業動盪下,深陷債務危機。在2022年胡潤全球富豪榜上,吳向東的財富達260億元,取代傅軍成爲新晉株洲首富。

毛利率低於同行,營銷費用高昂

想辦法賣酒外,吳向東還自己釀酒。其過去收購十餘家地方性酒企,掌握了不少中低端白酒品牌。

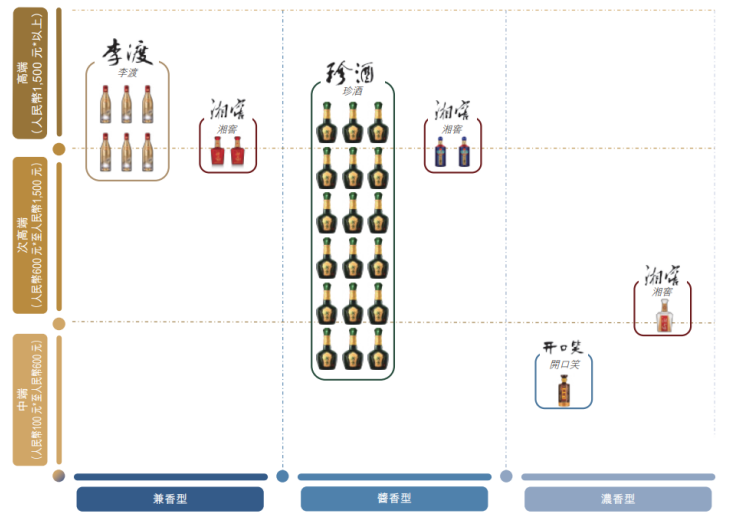

吳向東曾在2003年收購併管理“湘窖”和“開口笑”,並在2009年收購“珍酒”及“李渡”。如今,這四個品牌已經被吳向東打包成珍酒李渡集團有限公司,在今年1月遞表港交所。

在白酒教父的帶領下,珍酒李渡業績表現如何?

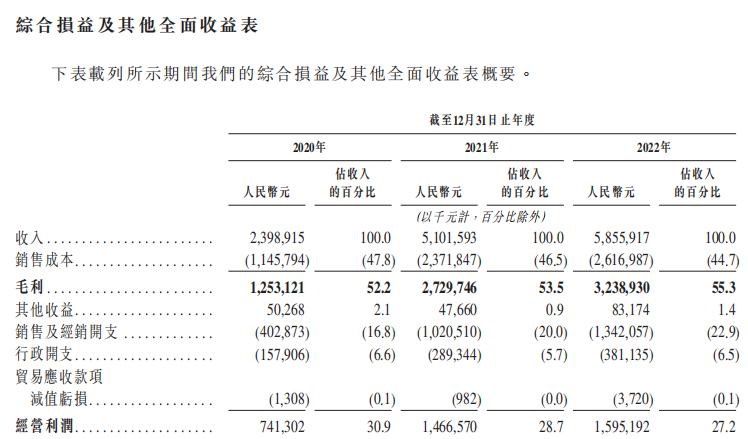

招股書顯示,2020至2022年,珍酒李渡的總收入分別爲24億元、51億元、及58.6億元,淨利潤分別爲5.2億元、10.32億元、10.3億元。

對比前兩年翻倍增長的業績,2022年珍酒李渡收入增長放緩,淨利潤也小幅下滑,顯得“後勁不足”。

對比同行,珍酒李渡稍遜一籌。2021年,上市酒企今世緣、口子窖營收分別爲64億元、50.3億元,與珍酒李渡規模相當。但同期,前兩家的淨利潤分別爲20.3億元、17.27億元,比珍酒李渡多一倍。

今世緣、口子窖的毛利率常年超70%,珍酒李渡則徘徊在53%。

毛利率低,或與珍酒李渡高昂的營銷支出有關,近3年銷售及經銷開支費用累計花去27.6億元,跟淨利潤一樣多,其中廣告費用16億元。2022年,其銷售及經銷開支費用由2021年的10.2億元漲至13.4億元。

而今世緣、口子窖2021年的銷售費用分別爲9.7億元、6.4億元。

如今白酒市場內卷,吳向東要靠營銷重現金六福的賣酒神話可謂不易。近年來,其存貨一直增長,兩年時間從17億漲至約51.4億元。

公司解釋,這是由產能擴張所致。但有報道表示,白酒品牌渠道庫存擠壓,珍酒的價格倒掛。如此看來,擴產與市場的需求情況並不相符。

大手筆分紅,卻拖欠員工社保公積金

值得注意的是,珍酒李渡選擇港股IPO,這非常巧妙。

近年來,隨着監管愈發嚴苛,酒企謀求A股上市並不容易。自2016年3月金徽酒登陸主板後,無白酒企業成功上市。曾衝刺A股IPO的西鳳酒、郎酒、國臺酒、劍南春都一一折戟。

如今珍酒李渡在港交所通過聆訊,意味着離上市又進了一步,也算給行業帶來了好消息。

但珍酒李渡能帶給港股投資者多少價值,能否保證中小股東權益,還要打上問號。

此前,珍酒李渡上市前集中分紅,表現“自私”。2021年,珍酒李渡宣派股息18.86億元。據公司股權架構,吳向東一個人就可分得15.3億元。

由於這筆分紅,公司還免除了關聯方的墊款。2020年,珍酒李渡向關聯方墊款10.3億元,到了年末累計應收關聯方款項高達16.7億元。但關聯方到底是誰,款項流向何處不得而知。

不僅如此,公司賬上還產生一筆1.5億的應付股息,在上市之後需要支付。

此外,珍酒李渡還欠繳員工社保公積金,連對員工的基本保障都做不到。

招股書顯示,2020年至2022年,公司社會保險及住房公積金供款欠繳分別約爲250萬元、1570萬元及1470萬元。

結語

吳向東在白酒行業摸爬滾打20餘年,如今再次走到上市跟前。

雖然爭議不斷,但若能成功上市,珍酒李渡或許也將打開“酒企上市難”的突破口,引發一股白酒企業赴港IPO的風潮。

責任編輯:梁斌 SF055