美國爆發銀行業危機的可能性

作者 | 楊子榮 中國社會科學院世界經濟與政治研究所副研究員

肖立晟 中國社會科學院世界經濟與政治研究所研究員

來源 | 《中國外匯》2023年第7期(擬於4月1日出版)

要點

考慮到硅谷銀行破產對其他銀行的業務衝擊有限和美聯儲及時出臺的救市措施,當前美國發生大範圍銀行擠兌的可能性較小。未來美國是否會發生銀行業危機主要取決於商業銀行的資產質量。

在美聯儲持續加息的背景下,硅谷銀行突然破產成爲引爆歐美銀行業市場風暴的導火索。硅谷銀行破產,既有自身管理不當的缺陷,也與美聯儲貨幣政策超預期轉向帶來的負向衝擊有關。硅谷銀行事件引發了兩個重要問題:美國還有多少銀行面臨破產風險?美國是否會爆發系統性的銀行業危機?關於以上問題分析視角的不同,可能導致對於本次危機演化前景判斷的分歧。本文嘗試分析2008年金融危機以來在低利率環境下美國商業銀行的資產負債管理模式發生了怎樣的轉變,這種轉變使得美國商業銀行在面對政策利率上升時爲何會脆弱性急劇上升,以及美國在何種條件會爆發銀行業危機。

低利率環境下美國銀行業資產負債管理模式的轉變

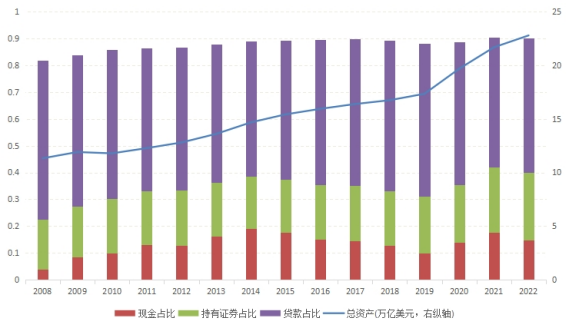

低利率影響了美國商業銀行的資產負債管理模式。2008年金融危機後,美國進入了低利率時代。在低利率環境下,美國商業銀行的資產和負債增速維持在低位,結構有較爲明顯的變化。從資產端來看,一方面,貸款在商業銀行資產配置中的佔比趨於下降。這主要是由於美國的經濟增速下臺階,商業銀行缺乏足夠多的優質貸款標的,尤其是房地產業受到次貸危機的持續衝擊。另一方面,證券投資在商業銀行資產配置中的佔比趨於上升。由於短端利率水平過低,商業銀行將大量資金投資於中長期美債和抵押貸款支持證券(MBS),以獲得相對更高的收益率。這使得商業銀行與資本市場聯繫加強,一旦政策利率調整,將可能通過資本市場價格波動更快傳導至商業銀行資產淨值的波動。從負債端來看,存款佔比持續上升,但大額定期存款佔比快速下降,這意味着商業銀行負債結構的穩定性下降,如果存款快速外流,可能會陷入流動性危機。

新冠疫情以來,美國商業銀行的資產負債結構加速變化。爲了應對新冠疫情衝擊,美國財政部實施了多輪規模巨大的紓困政策,美聯儲也將聯邦基金利率降至零,並釋放了天量流動性,這使得居民部門的儲蓄率急劇上升,商業銀行的負債規模快速膨脹。與2019年相比,2022年底美國商業銀行的負債規模擴張了1.3倍,且負債中的存款佔比上升了約5個百分點至79%,負債中大額定期存款佔比下降了4.3個百分點至7.3%。這使得商業銀行面臨着如何配置這部分新增資金的難題,同時負債結構也變得更加不穩定。考慮到當時疫情衝擊仍具有高度不確定性以及美聯儲可能在較長時間內維持低利率,美國大部分商業銀行選擇了增持現金和證券。與2019年相比,2022年底美國商業銀行資產中的現金佔比上升了4.9個百分點至14.9%,持有證券佔比上升了3.9個百分點至25.1%,同時貸款佔比下降了6.6個百分點至50.1%。這種資產負債結構的管理模式在低利率環境下風險較低,但一旦政策利率開始快速上升,銀行業的脆弱性將顯現。

圖1 美國商業銀行資產結構

數據來源:美聯儲,筆者計算

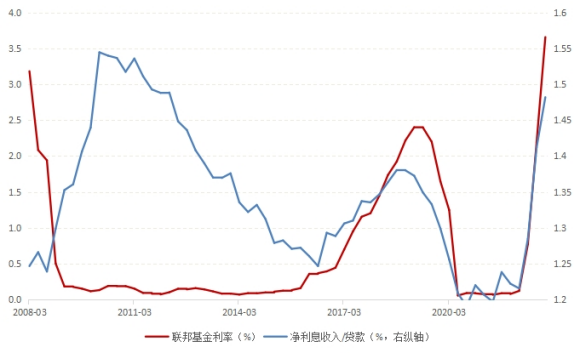

政策利率上升從兩個方面對美國商業銀行的收入產生影響。第一,美國商業銀行的淨利息收入會受到影響。存貸利差是影響商業銀行淨利息收入的關鍵因素。由於美國商業銀行中的定期存款佔比趨於下降,一旦政策利率開始上升,商業銀行的貸款利率上升幅度將高於負債成本上升幅度,即存貸款利差將擴大。與此同時,在加息週期的過程中,經濟基本面通常仍然具有韌性,這也意味着商業銀行貸款的拖欠率不會快速上升,因此,存貸利差的擴大會帶來淨利息收入的增加。圖3顯示,在2015年12月開啓的加息週期和2022年3月開啓的加息週期中,美國商業銀行的淨利息收入佔貸款比重皆處於上升狀態。

圖2 美國商業銀行淨利息收入的變化

數據來源:美聯儲,筆者計算

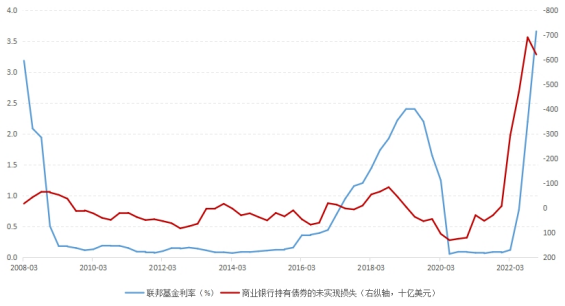

第二,商業銀行持有的債券價值會面臨重估效應。如果政策利率上升,債券價格將下跌,這意味着商業銀行持有的債券價值會出現縮水,甚至可能出現賬面損失。在2015年12月開啓的加息週期中,由於美國商業銀行持有的債券規模相對可控,在加息前美聯儲也十分注意與市場的溝通,且加息的速度較爲緩慢、幅度比較有限,因此,商業銀行有充足的空間進行資產風險管理,持有債券的賬面虧損額在2018年三季度達到峯值時僅有842.8億美元,佔商業銀行總資產的比重僅爲0.5%。然而,在2022年3月開啓的加息週期中,美國商業銀行已大幅增持債券,且在2020年至2021年年中期間,市場也未預期到美聯儲會突然開啓四十年來最快速度和最大幅度的持續加息,這使得美國商業銀行持有債券的賬面虧損額創下歷史性記錄,截至2022年底仍有6204億美元,佔商業銀行總資產的比重高達2.7%。不過,考慮到美聯儲加息大概率已近尾聲,商業銀行持有債券的賬面虧損額將逐漸降低。

圖3 美國商業銀行持有債券的未實現損失

數據來源:FDIC

高利率環境下美國爆發銀行業危機的可能性

國際貨幣基金組織(IMF)於1998年將銀行業危機定義爲:實際的或潛在的銀行擠兌與銀行失敗引致銀行停業償還負債,或爲防止這一情況的出現,政府被迫提供大規模的援助。根據這一定義,本文認爲如果發生以下兩種情況中的任意一種,美國將可能會發生銀行業危機:大範圍的銀行擠兌,大量商業銀行資不抵債。

第一,當前美國發生大範圍銀行擠兌的可能性較小。美國銀行業擠兌的風險可能來源於硅谷銀行破產造成的業務衝擊、硅谷銀行事件帶來的情緒傳染效應以及大量銀行陷入流動性危機。首先,硅谷銀行破產對其他銀行的業務衝擊有限。儘管硅谷銀行是美國前二十大銀行,但硅谷銀行畢竟不是系統性重要銀行,且業務模式相對單一,對其他銀行的業務影響不大。其次,爲了防止硅谷銀行破產可能引發情緒傳染,並導致其他中小銀行也出現擠兌潮,美聯儲及時出臺了新的銀行定期融資計劃(BTFP),規模或足以覆蓋美國所有未投保的存款,這極大程度降低了人們從銀行擠兌的理由。最後,Jiang(2023)的研究顯示,美國約190家銀行有類似於硅谷銀行的風險,即便其中只有一半出現擠兌,美國聯邦存款保險公司(FDIC)也難以拿出足夠的資金,屆時將有3000億美元獲得聯邦儲蓄保險的存款遭受風險。爲了避免美國的商業銀行由流動性壓力演變爲流動性危機,美聯儲一方面通過貼現窗口向有流動性壓力的商業銀行注入了大規模的緊急流動性,另一方面增加對美國聯邦存款保險公司過橋銀行的貸款。這些舉措在很大程度上阻止了美國銀行業風險的蔓延,並大幅降低了當前美國銀行業發生大範圍擠兌的可能性。

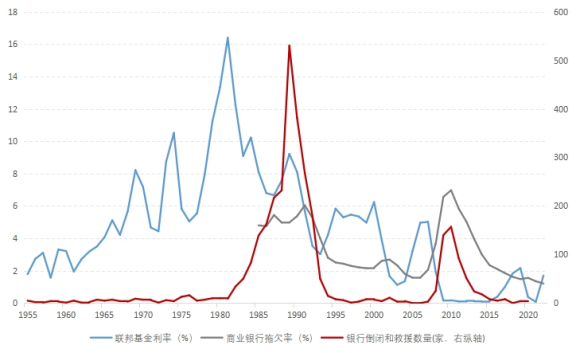

第二,未來美國是否會發生銀行業危機主要取決於商業銀行的資產質量。歷史經驗顯示,美聯儲加息可能但不必然會引發銀行業危機,這還取決於商業銀行的資產質量是否會隨之惡化。圖4顯示,20世紀80年代和2004年開啓的加息週期,最終皆導致了大量的商業銀行破產或救援,這與加息後期商業銀行的拖欠率出現了明顯上升息息相關。相反,2015年12月開啓加息週期後,美國商業銀行的拖欠率不升反降,銀行破產和救援數量也始終維持在歷史性低位。當前美國經濟仍具韌性,商業銀行的資產負債表也相對健康。考慮到緊縮性貨幣政策的累積效應和滯後影響,如果未來美聯儲迫於通脹粘性壓力而不得不將政策利率維持在“限制性”水平更長時間,並由此導致經濟下行壓力劇增和商業銀行資產質量惡化,美國可能會有更多的商業銀行陷入破產風險。

圖4 美國商業銀行倒閉和救援數量

數據來源:FDIC,美聯儲