“电解液老二”新宙邦业绩失速,净利连续四个季度环比下滑

随着主营产品价格下跌,“电解液老二”新宙邦(300037.SZ)业绩自2022年二季度“掉头向下”。

3月27日晚,新宙邦披露2022年年报,公司期内实现营业收入96.61亿元,同比增长38.98%;实现归属于上市公司股东的净利润17.61亿元,同比增长34.57%。

同日,新宙邦披露了2023年一季度业绩预告,预计当期实现归母净利润2.15亿元至2.65亿元,同比下降48.20%至57.98%;扣非净利润为2.00亿元至2.50亿元,同比下降50.40%至60.34%。

受益于新能源汽车行业快速发展,新宙邦曾借势于2021年取得超150%的净利润增幅,迎来业绩高光时刻。

不过,行业火爆后,随着相关企业产能不断释放、电解液价格持续走低,新宙邦单季度净利润自2022年二季度起便陷入下滑通道。截至2023年一季度,公司近四个季度净利润分别环比下滑3.91%、10.98%、27.85% 16.14%。(以一季度预告净利润上限计算)。

3月28日,新宙邦证券事务部相关人士向界面新闻记者表示,公司(电解液)产品价格随行就市,在2022年下半年下跌较大。对于行业面临的产能过剩问题,其表示,公司与下游客户深度绑定,能够通过优质的产品和解决方案赢得客户认可。

新宙邦业务主要产品分为电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列,其中,电池化学品为第一大核心业务,占公司2022年总营收比重约77%,该业务主要产品包括电解液、添加剂等锂离子电池化学品。

电解液是锂电池四大原材料之一,作为锂离子的“血液”,在电池正负极之间起传导输送能量的作用。

2022年,中国电解液企业竞争格局发生较大变化。根据EVTank数据,行业龙头天赐材料(002709.SZ)市场份额由2021年的28.8%提升到2022年的35.9%;位列第二的新宙邦市占率由18.3%降至12.3%;国泰华荣行业第三的位置被比亚迪(002594.SZ)取代,后者市占率提升至11.4%。

新宙邦业绩保持增长的原因有二。首先,电池化学品产能规模扩大、销量以及销售额同比大幅增长。其次,有机氟化学品和半导体化学品市场需求旺盛,期内收入同比增幅均超过50%。

2022年,新宙邦电池化学品产能为23.96万吨,较上年同期增长84%,产量为19.31万吨,同比增长65%。

受益于锂电池产业链的发展,新宙邦近两年业绩增长有目共睹。

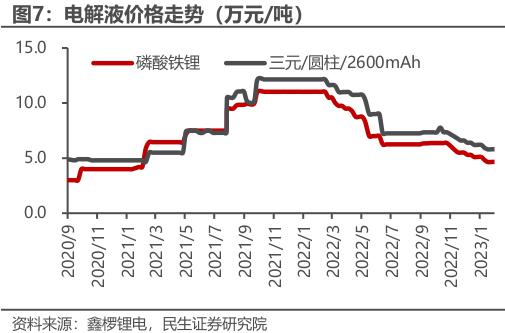

新宙邦业绩与主营产品电解液价格走势同步。回顾来看,锂电池产业链的爆发令电解液价格自2021年起急速飙升,以磷酸铁锂电解液为例,其价格由2021年年初的4万元左右/吨一度上涨至年末的10万元以上/吨,一年时间涨幅超过150%。

相对应地,新宙邦业绩也于2021年起飞。2021年全年,公司单季度营业收入由11.40亿元增至24.82亿元,对应净利润也从1.56亿元提升至4.39亿元,全年实现近70亿元的营收和13亿元的净利润,分别同比大增135%和152%,取得上市12年来最大业绩增幅。

不过,这一盛况在2022年发生改变。自2022年3月以来,磷酸铁锂电解液价格于历史高点的11万元/吨不断下跌,2022年12月回落到最低6万元/吨左右,至2023年3月末已降至3.7万元/吨。

反映至企业盈利端,新宙邦净利润在2022年一季度达到顶峰后便逐季下滑。

2022年一季度至2023年一季度的5个季度里,新宙邦单季度净利润分别为5.12亿元、4.92亿元、4.38亿元、3.16亿元及2.65亿元(取预告净利润最大值),同比增速分别约为229%、75%、2%、-28%及-48%。

至2023年一季度,新宙邦已经连续4个季度净利润环比下滑,近四个季度环比降幅分别为3.91%、10.98%、27.85% 16.14%。

对于今年一季度业绩下滑情况,新宙邦解释称,公司电池化学品业务面临春节假期延长、下游客户开工不足的复杂局面,受此影响,出货量不及预期,叠加新能源汽车产业链供给需求关系变化的影响,销售价格及销售额同比下降。

二级市场上,新宙邦股价自2021年9月末触及88.44元/股的历史新高后,便一路震荡下行,一度跌至2022年4月底的32.17元/股。此后该股震荡回升,最新收盘价为49.98元/股,较前期低位已上涨超50%,但较最高点仍有40%的跌幅。

随着行业大扩产后新产能不断释放,可以预见的是,电解液行业竞争将进一步加剧。

行业火爆后,包括新宙邦在内的多家电解液企业曾纷纷投下新的筹码,扩大产能。新建项目产能规模较过去增长数倍。

以新宙邦为例,公司截至2021年末电池化学品在建产能为12万吨,到2022年末增加至75.88万吨,在建产能规模扩大5倍有余。

随着在建项目的逐步投产,新宙邦电池化学品产能由2021年的13.05万吨增加至2022年的23.96万吨,同时,产量由11.72万吨增加至19.31万吨,产能增速高于需求增速,产能利用率由89.83%下降至80.58%。

据EVTank预测,2025年全球电解液需求量将达到272.6万吨,2030年电解液需求量或将超过800万吨。但是根据目前主要企业的扩产计划,到2025年中国电解液企业规划的产能已经超过800万吨,且随着2022年大量产业链上游企业包括石大胜华(603026.SH)、永太科技(002326.SZ)等企业的大规模进入到电解液领域,电解液行业的竞争将更加激烈。

电解液大规模产能扩张后,产能过剩风险如何化解?

新宙邦曾在2022年三季度业绩说明会上提到,为应对激烈的竞争市场,公司一方面将积极完善产业链垂直整合,保障原材料供应的同时,也降低因原材料引起的价格波动风险。另一方面,建立高效协同的供应链,降低管理、物流等成本。

3月28日,新宙邦证券事务部相关人士进一步向界面新闻记者表示,公司与下游客户深度绑定,能够通过优质的产品和解决方案赢得客户认可。

值得一提的是,随着电解液价格持续下滑,新宙邦产品毛利率空间已不断被压缩。

2022年,新宙邦电池化学品毛利率为26.11%,同比下滑5.52个百分点。整体销售毛利率为32.04%,同比下滑3.45个百分点。

不止新宙邦,电解液行业头部公司毛利率也纷纷陷入下滑通道。

“电解液一哥”天赐材料于3月12日披露了2022年度业绩快报,期内实现营业收入224.11亿元,同比增长102.07%;实现归母净利润57.23亿元,同比增长159.16%。

天赐材料2022年前三季度为毛利率40.45%,同比增长1.54个百分点,不过单季度毛利率已从2022年一季度的44.04%降至三季度的36.17%。

江苏国泰旗下的瑞泰新材(301238.SZ)2月27日披露了业绩快报,2022年实现营收61.15亿元,同比增长17.52%;实现归母净利7.66亿元,同比增长27.18%。该公司前三季度整体毛利率21.08%,同比增长0.44个百分点,单季度毛利率从一季度的22.64%降至三季度的18.37%。