金融風險仍存+美聯儲政策走向懸而未決 交易員轉而做多美國國債

本月,在對沖基金的空頭回補大幅提振美國國債走高後,美國國債投資者和交易員似乎傾向於看好美國這個全球最大的債市進一步上漲。

這是從花旗的最新模型以及美國商品期貨交易委員會(CFTC)的期貨頭寸數據中得出的結論。由於銀行業動盪促使交易員退出對美聯儲收緊政策的押注,拋售美國國債空頭頭寸的熱潮推動兩年期國債收益率從3月8日逾5%的高點下跌約100個基點。

花旗策略師表示,由於交易員在評估美聯儲的近期路徑時,認爲金融系統面臨的風險依然存在,而且官員們仍暗示有意遏制高企的通脹,收益率曲線某些部分的頭寸已經轉向多頭。

“隨着空頭回補(投降)推動收益率走低,中短期頭寸已轉向多頭,”花旗策略師Ed Acton和Bill O‘Donnell在週二的一份報告中指出。

目前,掉期交易員認爲,美聯儲是會在5月的下次會議上加息25個基點,還是會暫停長達一年的加息行動,目前尚無定論。就在幾周前,交易員曾預計美聯儲在上週加息的基礎上還會加息25個基點。

以下是利率市場各部分的頭寸情況:

對沖基金拋售空頭頭寸

根據CFTC的最新數據,隨着投機者縮減對美聯儲緊縮政策的押注,他們在截至3月21日當週內繼續平倉兩年期國債期貨空頭頭寸。總的來說,在該頭寸達到創紀錄水平後,約270萬美元/DV01的淨現金風險被平倉了。

數據顯示,投機者對有擔保隔夜融資利率(SOFR)期貨的空頭押注大幅平倉。在這個市場,淨空頭倉位也從創紀錄的水平下降了620萬美元/DV01。

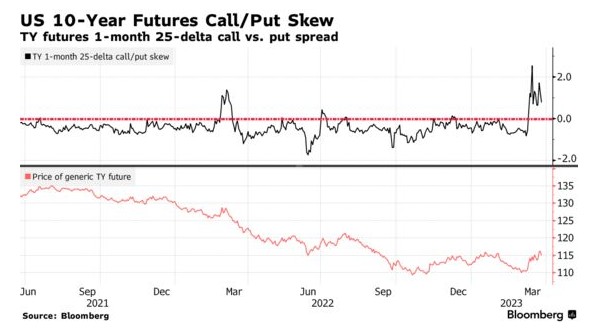

期權傾斜仍爲正值

有跡象表明,交易員正在加大投資,以對沖收益率進一步下跌的風險,10年期國債期貨的期權傾斜仍爲正值。這表明,隨着10年期美國國債收益率從幾周前的4%左右波動至3.5%左右,看漲期權受到青睞。這一偏差已脫離兩週前觸及的最極端水平,表明交易商爲防範國債升勢而支付的溢價略低。

看漲行情仍然活躍

在6月的10年期美國國債期權中,未平倉頭寸在112.00和114.00看漲期權觸及區間仍處於高位,表明從3月14日開始通過6月23日的10年期112.00/114.00看漲期權利差押注的6000萬美元多頭頭寸仍存在未償風險。

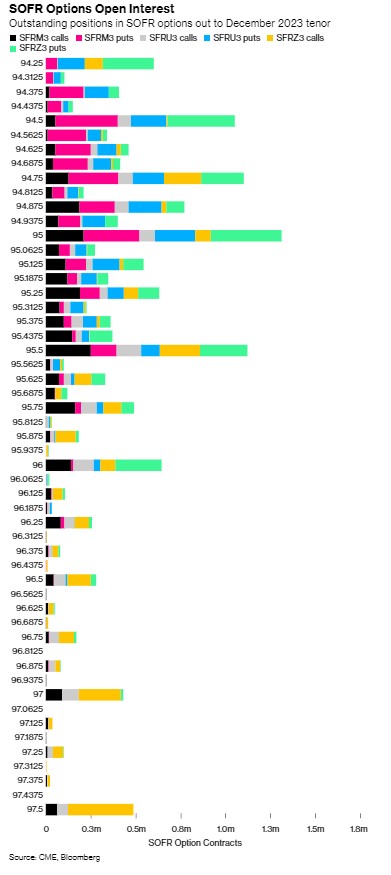

SOFR熱圖

截至12月23日,在94.25至95.50區間內,與SOFR相關的期權未平倉權益仍處於高位。最近突出的流動包括6月23日65000 SOFR 95.75/95.50/95.25/95.00看跌合約,以及6月23日24000 SOFR 95.1875/95.4375/95.6875看漲合約。