Mysteel解讀:市場故事較多,棉價寬幅高頻波動

我的鋼鐵網

3月28日,鄭棉主連大幅上漲,漲295元/噸,漲幅2.12%,收盤14205元/噸;ICE美棉漲停,漲2.98美分/磅,漲幅3.75%,收於82.52美分/磅。內外棉期貨觸低反彈,價格出現明顯調轉,其原因爲市場故事增多。

宏觀經濟符合預期,風險擔憂略有緩釋

3月23日凌晨,美聯儲公佈3月議息會議宣佈加息25個基點,將聯邦基金利率目標區間上調25個基點到4.75%至5%,基本符合市場預期。其次,鮑威爾在隨後召開新聞發佈會中,透露出弱化後續加息的信息,聲明中沒有了“繼續加息”字樣,改以“一些額外的緊縮”等模糊字眼代替。

全球新棉種植預期下降,棉花未來供應減少

北半球新棉種植即將開啓,多國棉花種植預估面積存下調空間。2022/23年度北半球棉花產量除印度外基本確定,全球棉花產量同比略減17.6萬噸,整體問題不大;但新年度各主產棉國因政策、利潤、天氣等問題存下調。

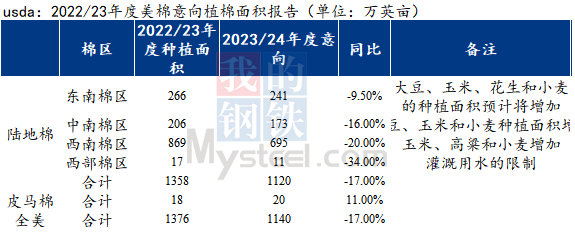

從美國數據報告顯示,因棉花收益不如糧食、天氣乾旱等因素種植面積預計同比下調3%左右。如2023年美國棉花種植面積在東南部、三角洲、西南部因爲糧棉比收益影響轉向大豆、玉米、花生和小麥等糧食作物,但在西部,NCC報告說,由於灌溉用水的限制,高地棉花面積將大幅下降(34%),預計玉米和小麥將增加。mysteel棉業團隊預估3月底USDA開出的棉花種植意向面積或在1050-1197萬英畝,較2022/23年度的實播面積1250萬英畝波動下降1.6%-4%,突破1200萬英畝難度較大。

表一 USDA2022/23年度美棉意向植棉面積報告

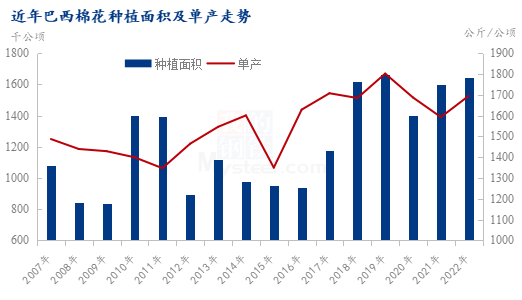

巴西棉花因天氣影響,預估種植面積環比逐步下調,產量下調。據CONAB數據顯示,2022/23年度巴西本年度植棉面積預期在166.4萬公頃(2496萬畝),環比(167.3萬公頃,2510萬畝)下調0.9萬公頃,減幅0.5%。單產在1695.3公斤/公頃(114公斤/畝),環比明顯調減8.0%。總產預期爲278.4萬噸,環比(304.3萬噸)調減25.9萬噸,減幅8.5%。

圖1 近年巴西棉花種植面積及單產走勢

而在中國,2023/24年度棉花種植面積因穩農保糧政策政策與及下調4.9%。國家棉花市場監測系統於2023年3月中下旬展開全國範圍棉花種植意向調查,2023年中國棉花意向種植面積4389.1萬畝,同比減少227.9萬畝,減幅4.9%,其中,新疆意向植棉面積爲3842.5萬畝,同比小幅減少89.3萬畝,減幅2.3%。

需求觸低,似有反彈

近段時間,國內外紡織企業開機、紡織品服裝進出口數據反彈,棉紡市場短期形勢略有好轉。

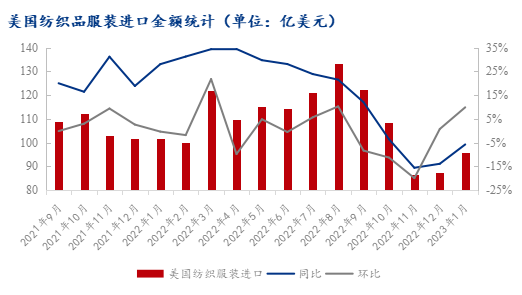

圖2 美國紡織品服裝進口金額統計

如美國,2022年12月,美國共進口紡織品服裝87.38億美元,環比增長0.72%;2023年1月,美國共進口紡織品服裝95.99億美元,環比增長9.85%。從近四個月的美國紡織品服裝進口金額來看,在美聯儲鷹派加息的作用下,通脹壓力略有緩解,下游消費端的急速下行趨勢逐漸趨向穩定並呈現反彈之勢。

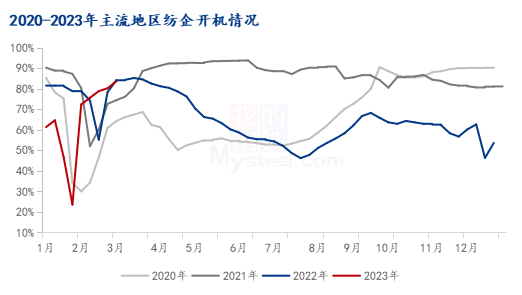

圖3 2022-2023年主流氣度紡企開機情況

中國市場紡織企業開機高企,庫存下降,下游風險較小。據Mysteel農產品數據監測,截至3月24日,主流地區紡企開機負荷爲91.2%,周環比增幅3.4%,同比增幅10.5%;主流地區紡企開機負荷維持高位,部分紡企排單緊湊,滿負荷開機維持生產;全國主要地區紡企紗線庫存爲18.1天,同比減幅34.9%。下游市場因“金三銀四”內需春夏訂單支撐,短期問題不大,利潤也較爲可觀。

整體來看,在政策及現貨市場基本情況下,一季度棉花價格暫有支撐;從中長期看,經濟的變化(美聯儲加息進入尾聲,但加息的邊際負面影響不容小覷)及新年度棉花供需仍存疑慮(新年產量或減少,但外需依舊低迷,國內紡織產業產能過剩),棉花價格託底看需求,拉漲看供應,二季度棉花價格將呈現高頻、寬幅波動。