美聯儲加息接近尾聲已是板上釘釘 美元走弱近在眼前

美元在過去幾個月裏似乎已經失去了一些“光澤”。在疫情期間美元作爲首選避風港的地位、以及背靠全球最大經濟體這兩大支撐因素正在減弱。而現在,美元的另一個支撐因素正在動搖,因爲隨着市場重新考慮經濟衰退的可能性,人們對於美聯儲會把聯邦基金利率提高多少持懷疑態度。看起來,美元可能會在很長一段時間內表現疲軟。

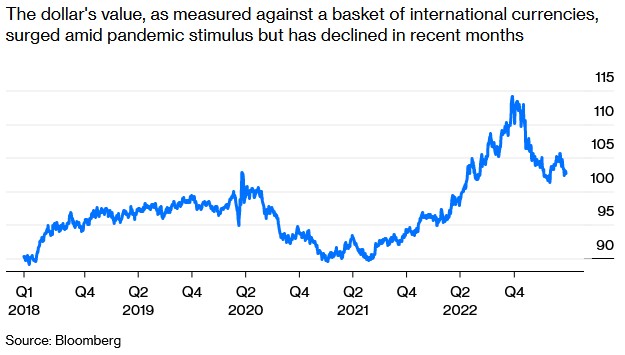

衡量美元兌六種主要貨幣(歐元、瑞士法郎、日元、加拿大元、英鎊和瑞典克朗)匯率的美元指數(DXY)在去年9月一度升至114上方,而目前則徘徊在102附近。

美元走弱並不影響其作爲全球儲備貨幣的地位。不過,對於全球其他地區來說,美元走弱將是受歡迎的。在美聯儲於去年大舉加息的情況下,爲了跟上美元的步伐,其他各大央行也不得不同樣大幅加息以避免本幣過度貶值,而這超出了貨幣政策爲對抗通脹的具體要求所需採取的措施,並對經濟增長造成了負面影響。

美元的這種轉變正有助於糾正一種嚴重的失衡,即所謂的“美元微笑”。在過去十年的大部分時間裏,這種失衡對美元過於有利。如今,美元可能更傾向於“微笑曲線”的底部,即美元正穩步走弱。

(美元指數的微笑理論最早由摩根士丹利經濟學家Stephen Jen於2001年提出,解釋美元指數相對於全球經濟的變化趨勢。該理論認爲,在美國經濟大幅下滑或強勁增長時期,美元都會走強,但在全球廣泛增長期間,美元會走弱。)

迄今已導致三家銀行倒閉的美國地區性銀行業危機可能將加速經濟下滑。此外,如果一個國家的銀行體系面臨壓力,特別是如果世界其他地區的金融體系沒有受到類似的挑戰,人們對美元安全性的看法就會受到削弱(瑞信的問題被認爲是一次性的,更重要的是,它並沒有導致資金湧向美元)。

明尼阿波利斯聯儲主席卡什卡利在上週末強調,銀行業壓力增加了經濟衰退的風險。儘管他並未對美聯儲5月會議給出任何信息,但他確實強調了美聯儲正在密切監管此次危機的風險。目前,貨幣市場的走勢表明,美聯儲在5月加息25個基點的概率不到50%。此外,市場還預計美聯儲最早將從下半年開始降息,這將給美元帶來下行壓力。

美元兌一籃子貨幣中最重要的莫過於歐元。歐洲央行在3月選擇加息50個基點,而一週後美聯儲的加息幅度較爲溫和的25個基點。人們對歐洲央行利率走勢的看法發生了改變,這反映在過去六個月歐元兌美元匯率上漲了12.5%,至1美元兌1.08歐元上方,扭轉了去年8月至11月期間歐元兌美元跌破平價的走勢。

在3月的歐洲央行會議上,執委會成員Isabel Schnabel敦促央行明確表態,有可能進一步加息。在公佈利率決議後的新聞發佈會上,歐洲央行行長拉加德也表示,如果經濟預測被證明是正確的,那麼收緊政策的傾向仍然存在。這使得歐洲央行在未來幾個月收緊政策的力度超過美聯儲的可能性依然存在。

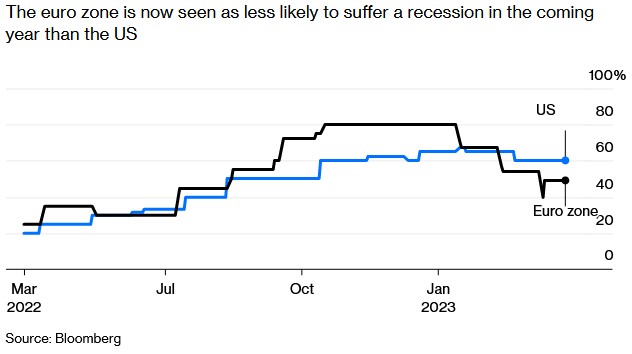

目前看來,歐元區經濟在未來一年遭受衰退的可能性低於美國

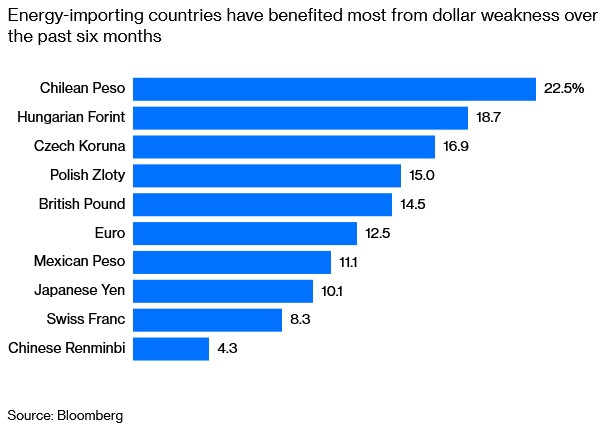

根據媒體對經濟學家的調查顯示,歐元區今年經濟衰退的可能性已降至50%以下,而目前美國今年經濟衰退的可能性接近60%。這是一個明顯的預期轉變,因爲在疫情前,歐元區處於衰退的邊緣,且俄烏衝突發生後天然氣價格飆升對歐元區的影響最大。在十國集團貨幣中,只有英鎊的表現好於歐元,漲幅超過14%,日元也漲了10%。

從美元走軟中獲益最大的是東歐和南美。智利比索上漲了22.5%。另外,大多數能源進口國的貨幣也有所升值,因爲全球多數大宗商品均以美元計價,而美元走弱給這些國家帶來了喘息之機。