华联期货:螺纹钢:旺季来临 关注库存去化

主要观点:

2月份钢价先跌后涨呈现高位震荡,市场交易逻辑由春节前的强预期开始转向现实交易。在节后产量快速恢复、需求复苏不及预期的情况下钢价承压走跌,随着中旬下游复工复产加快带来需求回暖,供需关系有所好转,板材率先迎来去库,加之高成本支撑,钢价低位反弹创出年后新高。

从基本面来看,春节后钢材产能回升,在利润低位修复和需求预期支撑下,钢厂复产较快,特别是电弧炉开工率的快速攀升对建材带来较多增量;随着元宵后工人返岗率提升,下游项目开工率不断增加,需求呈季节性复苏,钢材也迎来节后去库阶段。

一、行情回顾

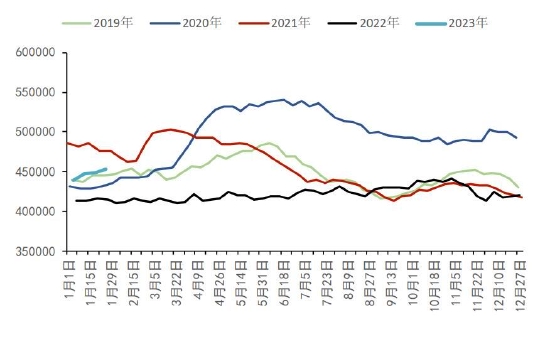

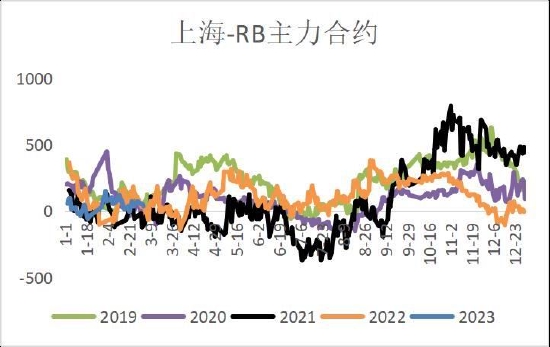

截止2月28日,全国25个主要城市HRB400螺纹钢价格均价4307元/吨,环比下跌31元;SH地区螺纹钢报价4240元/吨,环比上涨10元/吨;期货主力合约收盘4174元/吨,环比上涨31元/吨。进入2月份后,现货市场表现较为稳定,整体波动幅度不大,但期货波动明显加剧,主力合约高低价之间波动幅度300元,月K线收出上下长影线。

从市场逻辑来看,随着2月开始进入需求验证阶段阶段,现实供需的交易权重上升,春节后下游复工比例较低,需求释放不及预期,加之钢价涨至高位,商家兑现利润离场导致钢材价格持续回调,但随着元宵后工人返岗率提升,开工项目开工率加速,需求出现回暖,钢价至中旬再次开启上涨。

图1:现货价格

来源:MYSTEEL、华联期货研究所

图2:主力合约

来源:MYSTEEL、华联期货研究所

二、供应:铁水产量仍有回升空间,但增幅有所放缓

钢价从节前开启上涨之路,钢厂利润有所修复,而且随着在经济复苏预期下,钢厂在节后的复产节奏较快,其中高炉复产较为稳定,电炉复产明显提升。1-2月份统计没有公布粗钢统计数据,但根据钢协统计重点钢企的生产来看,2月下旬共生产粗钢2092.83万吨,日均209.28万吨,环比增至1.49%。市场机构预计1-2月份全国粗钢日均产量在260万吨左右。

图3:粗钢产量(旬度)

图4:日均铁水产量

从钢厂开工情况来看,截止2月24日Mysteel调研247家钢厂高炉开工率80.98%,环比前周增加1.44%,同比去年增加7.54%;高炉炼铁产能利用率86.97%,环比增加1.22%,同比增加9.36%;钢厂盈利率38.96%,环比增加3.03%,同比下降44.16%;日均铁水产量234.1万吨,环比增加3.29万吨,同比增加25.25万吨。虽然钢厂整体盈利水平依旧偏低,但是受到旺季消费预期带动,钢厂生产饱和度提升,高炉开工率高于去年同期。

另外钢联调研的全国87家独立电弧炉钢厂平均开工率为64.91%,环比增加3.94%,同比增加9.83%;平均产能利用率为53.24%,环比增加4.90%,同比增加3.24%。电弧炉钢企开工率从春节低位5.8%回升至64.91%,节后的积极性更高,复产节奏更快,随着钢价的上涨体现电弧炉钢企生产的灵活性。

从品种产量上来看,随着钢厂陆续复产,钢材产量明显增加。2月份螺纹钢周度产量呈持续增加,月均周度产量256万吨,环比增加20万吨;热轧月均周度产量307万吨,环比增加6万吨。长板材之间的产量出现分化,长材厂量由于短流程电弧炉复产带来较多增量,板材则先升后降,预计随着消费旺季临近,钢厂复产仍有增量空间。

对于未来的复产空间来看,一方面要考虑钢厂利润情况,一个是两会限产。近期随着铁水产量增加,原料价格表现坚挺,焦炭铁矿价格仍处高位,而节后电炉快速复产和废钢供应偏低,需求端对废钢价格带来支撑,因此钢厂利润依旧偏低,同时考虑目前长短流程钢厂的产能利用率回升至近年同期水平,在低利润背景下钢厂继续复产空间受限。另外则是三月份面临两会期间限产,近期北方地区受天气污染影响,对高炉钢厂生产仍有影响,虽然没有直接对钢厂进行停限产,但也出现一定的控产情况。

总体来看,钢材产量将延续回升,但受产能和利润影响,预计螺纹钢产量的回升节奏会逐渐放缓。

图5:钢厂盈利率

图6:高炉开工率

图7:电炉开工率

图8:螺纹钢产量

来源:国家统计局、MYSTEEL、华联期货研究所

三、需求:终端消费积极性回升,强度仍有待验证

我国钢材消费主要用于建筑业和制造业,螺纹钢用量集中在房地产和基建行业。

首先,市场对今年国内经济复苏确定性较高,在面对需求收缩、供给冲击、预期转弱三重压力和外部环境动荡不安带来的挑战下,宏观政策调控力度加大,随着国内稳经济政策措施持续发力,推动经济继续企稳向好,市场对总需求复苏存在较好预期。

2月份制造业采购经理指数(PMI)为52.6%,比1月上升2.5个百分点,创近十年高点,制造业景气水平继续上升。节后复工复产叠加疫情影响逐渐消退,显示国内经济增长内生动能进一步强化。2月建筑业PMI回升3.8个百分点至60.2%,重大项目集中签约开工期,以及房地产企业融资环境改善,对施工形成支撑。

从具体行业来看:

地产方面,从去年11月份开始,房地产支持政策频出,虽然难以改变行业下行周期,购地面积、新开工数据等仍处低位,但是短期仍有利于房地产的筑底回暖,据克而瑞监测30城市成交面积同环比均超4成,同时部分城市土拍市场也有所好转,显示市场开始稳步修复,随着国内经济逐渐复苏,居民在预期好转后仍有望提高购房意愿,有利于房地产市场销售-开工的正向循环。

基建方面,上半年在经济复苏基础尚不牢固的情况下,政府投资仍是重要支撑,今年提前下达2.19万亿的专项债额度将继续助力基建端发力,根据百年建筑调研数据也印证了当前建筑开复工进度主要是市政>基建>房建。

总体看,虽然地产用钢恢复有限,但市场信心在修复,房地产有望筑底企稳,基建维持较高增速,其用钢需求仍可期待。

从微观的数据来看,据百年建筑调研,截至二月初二(2023年2月21日),全国12220个工程项目开复工率为86.1%,周环比提升9.6个百分点,农历同比提升5.7个百分点,随着工人陆续返岗,终端工地复工在加速。从建材成交来看,上周周均值在16.46万吨,而且也有日成交在20万吨的表现,市场的刚需采购和投机需求增加,另外螺纹钢表观消费量不断上升状态,近年同期较高水平。

预计3月份进入钢材消费旺季,用钢需求有望继续季节性恢复,但是消费强度将仍待验证,可关注建材市场每日成交情况。

图9:建材成交量

图10:沪市终端线螺采购

图11:表观消费量

图12:30大中城市:商品房成交面积(周)

来源:国家统计局、MYSTEEL、华联期货研究所

四、库存:库存水平低于往年,关注去化进度

截止到2月24日当周,五大钢材库存下降30.95万吨万吨至2355.56万吨;螺纹钢库存减少11.51万吨至1253.24万吨;热卷库存减少7.86万吨至386.54万吨。

每年1、2月份均是进入淡季累库阶段,3月后开始进入去库阶段,往年均是在春节后第二或第三周出现库存高点,今年库存也如期迎来拐点。就螺纹钢库存来看,今年累库水平相对较低,当前库存绝对量处于近年低位,且库存高点出现快于往年,预计春季去库压力不大。

图13:五大品种库存

图14:螺纹钢库存

图15:钢厂库存

图16:社会库存

来源:MYSTEEL、华联期货研究所

五、期现价差

截止2月28日,北京地区螺纹钢报价4160元/吨,SH地区螺纹钢报价4240元/吨,广州地区螺纹钢报价4520元/吨,螺纹钢主力合约收盘价4174元/吨。2月份钢价先跌后涨,呈V形走势。

基差,月初基差扩大后快速收回,市场给予需求预期较高估值,期现维持低基差状态。

月差,05-10合约价差窄幅波动,近月合约受需求验证和产量回升过快压制,但市场对远月需求修复预期较好,远月合约走势相对较强。

螺卷差,热卷供需较好,产量维持低位,库存较快迎来去库,价格表现强于螺纹钢。

图17:螺纹钢基差

图18:热卷基差

图19:RB月差

图20:螺卷差

来源:MYSTEEL、华联期货研究所

六、结论

展望3月份,钢材供需将延续双增状态。供应端,钢厂高炉仍有复产计划,日均铁水产量存在上升空间,但是考虑目前长短流程钢厂的产能利用率回升至近年同期水平,在利润偏低的情况下钢材产量增幅会有所放缓。需求端,房地产供需回暖,销售和土地成交出现同比增加,基建受专项债前置支撑有望维持较高增速,2月制造业PMI明显上升创近十年新高,微观层面的市场成交或表需也呈现季节性回升之势,但地产用钢需求强度恢复有限;钢材库存随着需求旺季来临将进入去化阶段。

综合来看,今年国内经济将逐渐复苏,伴随着两会召开,国内宏观将延续稳中向好氛围,三月份钢市供需延续改善,将支撑钢价高位运行,但市场会更加关注需求的回升斜率,旺季消费强度将决定钢价上涨高度,需持续跟踪库存的去化进度。另外需注意美联储加息对市场风险偏好的影响。

操作上,RB2305合约参考4100-4400区间运行,看好成材需求,建议维持回调做多思路。

套利:无。

重点关注及风险因素:

钢厂复产节奏加快、终端需求释放证伪、宏观政策不及预期。

华联期货 孙伟涛