健帆生物業績下滑,庫存激增,股價較高點跌去70%

血液灌流器龍頭健帆生物(300529.SZ)業績不及預期。

3月30日晚,健帆生物發佈2022年年報,期內公司實現營業收入24.91億元,同比減少6.88%;實現歸屬於上市公司股東的淨利潤8.90億元,同比減少25.67%。公司擬每10股派現6.7元。

健帆生物在年報中表示,“報告期內仍未能完成年初制定的整體經營目標”。

健帆生物主要從事血液灌流相關產品及設備的研發、生產與銷售,產品主要用於尿毒症、中毒、重型肝病等領域的治療。年報顯示,血液灌流器產品約佔本期總營收的81.29%,但由於行業壁壘、缺少競爭對手,公司血液灌流器長期維持極高毛利率,2022年該產品毛利率爲87.94%。

血液灌流器並非透析治療必需品,只是作爲聯合應用而存在。據國家衛健委最新發布的《血液淨化標準操作流程(2021年)》:每週1次HA樹脂血液灌流器與血液透析器串聯治療,可顯著提高維持性血液透改善瘙癢症狀。

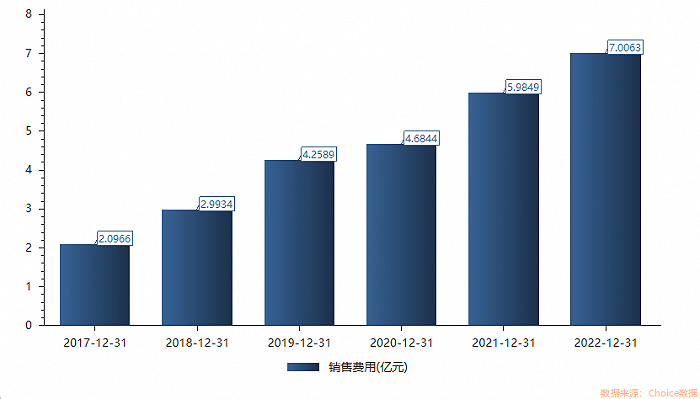

值得注意的是,健帆生物的銷售費用極高,且在逐年增長。此前公司營業收入與銷售費用同步增長,但2022年公司營業收入同比下滑之時,銷售費用依然增長至7.01億元,約佔總營收的28%。

對於健帆生物來說,集採就像懸在頭頂的達摩克里斯之劍,不知何時會落下。

近幾年關於健帆生物產品被納入集採的傳言頻出,但2022年國內關於血液透析類耗材的省級或聯盟集中帶量採購均明確不包含血液灌流器。

健帆生物也表示,一次性使用血液灌流器目前並不滿足“臨牀用量較大、採購金額較高、臨牀使用較成熟、市場競爭較充分、同質化水平較高”等特點,因此預計短期內被納入全國性帶量採購範圍的風險較小。

從股價表現來看,2021年5月健帆生物股價觸及101.02元/股的新高,隨後震盪下行,最新股價僅爲高點的30%。此外,2022年10月27日公司發佈三季報後,因業績不及預期公司股價連續兩日“20CM”跌停。

此外,2022年健帆生物庫存量激增,2023年將要去庫存。

年報顯示,公司產品銷量同比下滑6.40%,但生產量卻同比提升18.34%,導致2022年末仍有庫存220.76萬支。公司表示,公司按年初制定的生產計劃開展生產,但下半年實際銷售進展未達預期所致。

股東方面,2022年四季度劉格菘減持了部分健帆生物股票。截至2022年末,劉格菘管理的廣發創新升級靈活配置混合型基金減持退出十大股東之列,而其管理的另外三隻基金——廣發雙擎升級混合型基金、廣發小盤成長混合型基金(LOF)和廣發科技先鋒混合型基金合計持有健帆生物3256.12萬股,佔公司總股本的4.03%。

此外,香港中央結算有限公司(北向資金)、招商國證生物醫藥指數分級基金分別於2022年四季度減持健帆生物1114.01萬股、10.26萬股。

同日披露的員工持股計劃顯示,健帆生物擬向不超過110名員工實施股權激勵,計劃籌集資金總額不超過1.5億元。公司設定的業績考覈爲,第一個歸屬期2023年-2025年淨利潤達到36億元,第二個歸屬期2023年-2027年淨利潤達到70億元。

以上述數據測算,2024年-2025年健帆生物計劃實現淨利潤27.10億元,平均每年實現淨利潤13.55億元。