汇源声称要聚焦“卖果汁”,这也可能是它唯一的机会

重整后的汇源为自己定下了百亿计划。

3月30日,汇源果汁执行总裁咸晓芳在北京的经销商大会上披露,将开启3年IPO计划,并定下3年后实现百亿营收的目标。

为了实现上述目标,重组后的汇源更加战略聚焦,将原有的385个SKU缩减至78个。按照咸晓芳披露的策略,汇源重新聚焦果汁业务,未来汇源果汁产品的销售结构将按照高中低浓度,50%、40%、10%配比。

其中,以“100%系列”为代表的高浓度果汁类,具有高价格带和高利润贡献特点,该系列为30亿级大单品。以果肉多系列产品为主的中浓度果汁产品(果汁含量约30%)则面对大众市场,体现高性价比特点,为20亿级大单品。

汇源没有给出被砍掉的SKU单品具体名单,界面新闻注意到,在汇源官方商城以及天猫和京东旗舰店,儿童果泥产品均已处于下架或者缺货状态,此前在线下渠道难以看到的乐碱苏打水也无法检索到。

在上述电商平台以及线下超市门店,汇源100%果汁产品和蓝莓汁、含汽果汁等新品正在被放在首页推广。按照上述两个大单品的销售额计算,汇源年销售额规模在50亿元以上。

过去5年,汇源的真实业绩并未向外披露过。按照2017年的水平,汇源果汁2017年实现营收53.82亿元,净利润1.35亿元。

曾被誉为“国民第一大果汁品牌”的汇源,起步于1992年创始人朱新礼承包的废弃工厂。在它31年的发展史中,曾与达能、可口可乐、统一集团等大公司都有过交集,“有汇源才叫过年”的春节广告语也一度深入人心。2007年2月,汇源果汁登陆港交所,筹集资金24亿,创造了该年港交所最大规模的IPO。

但它没能在业绩巅峰之时引入现代管理模式;也未能在2008年,像创始人朱新礼所言“卖企业就像嫁女儿”那样将汇源“嫁”给可口可乐。

此后“果汁大王”一路失血。自2011年起,汇源果汁的实际净利润(剔除政府相关补贴)开始连续出现亏损;2014年至2016年,汇源果汁负债由65.35亿元攀升至99.95亿元;到2017年底,汇源果汁总负债已经达到114亿元,资产负债率为51.8%。

汇源果汁上市公司自2018年3月因债务危机停牌。2019年,创始人朱新礼被法院列为失信被执行人,当年12月,朱新礼作为有权代理人的中国德源资本(香港)有限公司被法院查封,41亿元资产遭冻结。2021年1月18日,汇源果汁的上市地位正式被取消。

2022年12月,文盛资产通过引入A股上市公司国中水务(600187.SH)参与汇源果汁的重整,国中水务拟将通过文盛汇间接持有北京汇源18.89%股份,与此同时,汇源未来3年的净利润也被作为对赌条款出现在转让条款中。

文盛资产承诺北京汇源经审计的2023年至2025年累计扣非净利润不低于11.25亿元,即平均年扣非净利润不低于3.75亿元。

在经销商会上,按照汇源果汁董事长鞠新艳披露的2023年1-2月业务数据,前两月北京汇源销售额近8亿元,同比增长20%,利润总额近1亿元,同比增长86%,其中100%纯果汁业务增长52%。

一名山西中型卖场的销售主管告诉界面新闻,汇源果汁在大卖场渠道销售稳定,其中销售最好的是1升装100%果汁。过去几年因为疫情影响,消费者的健康意识提升并对于100%果汁需求增加,这使得汇源果汁销售普遍有提振,此外在过去的春节销售旺季中,性价比高的果肉多系列也被更多的家庭购买。

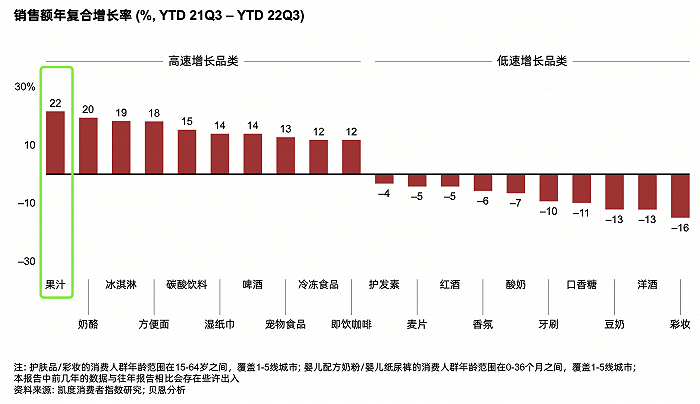

果汁品类在近两年也重回增长轨道。

据凯度消费者指数与贝恩公司联合发布的中国购物者报告,在2021年3季度至2022年3季度的一年当中,销售额年复合增长率最快的品类是果汁,增速达到22%。

欧睿向界面新闻提供的数据显示,汇源果汁按销量在中国的排名为第三,仅次于可口可乐和统一,汇源果汁的市场份额过去3年分别为9%、9.6%、10.3%,处于逐年攀升状态。

此外,汇源的新品也围绕果汁产品,并试图通过“超级果汽儿系列”的含汽低浓度果汁产品吸引年轻消费群体,据了解,汇源曾为知名气泡水元气森林提供代工生产业务,拥有生产含汽果汁的设备和经验。

为了业绩目标,按照汇源2023年-2026年在品牌营销方面的三年规划,其在代言人、新媒体传播、跨界合作、央视春晚、央视广告、线下户外广告等方面显示出前所未有的力度。

例如去年8月,汇源在官宣易烊千玺为品牌代言人,今年6月底汇源还将官宣果肉多品牌代言人,本次代言人依旧是一位顶流女艺人。

在线下,汇源会在机场、高铁、户外进行全覆盖,同时还会进入城镇、村庄,抓住“小镇青年”的下沉蓝海。

这些投放已经收效,2022年,汇源线上业绩同期增长34%,2023年1-2月,汇源在抖音、天猫、京东三大平台旗舰店分别取得果汁水饮类目的第一名。

但想要完成百亿目标,对汇源而言仍需要更激进的策略,即便按照2017年50多亿元的规模,到3年后100亿元规模的目标,这意味着汇源的复合增长率需要达到接近20%才能完成这一目标。

责任编辑:刘万里 SF014