年報裏的中國經濟|直擊六大行業績發佈會:預計淨息差降幅趨緩,房地產風險將逐步化解

21世紀經濟報道記者 李願 北京報道

3月最後兩天,在2022年年報發佈後,六大行陸續召開業績發佈會,各家銀行高管層出席,在總行、香港兩地直面媒體、分析師、投資者關注的業績、資產質量、信貸投放、普惠金融、綠色金融、數字化轉型等熱點問題。

據21世紀經濟報道記者測算,2022年六大行實現淨利潤13577.81億元,以365天計算,相當於日賺37.20億元。受息差下行、資本市場波動等因素影響,2022年六大行營業收入增速出現行業性下降,部分出現負增長;資產質量總體保持穩定,多數不良貸款率繼續下行,撥備覆蓋率微幅提升,風險抵禦能力繼續增強。

淨息差下行幅度將有所趨穩

“從今年前兩個月的情況來看,受LPR重定價等因素影響,我們預計一季度銀行業營業收入增速中樞還會繼續下移,農業銀行預計也將與行業保持一致。”3月31日,農業銀行行長付萬軍在該行業績發佈會上表示,從全年的情況看,隨着宏觀經濟企穩回升,銀行業發展環境總體好轉,市場主體有效需求將穩步回升,未來息差下行幅度將有所趨穩。

財報顯示,2022年六大行營業收入增速下行,工商銀行、建設銀行2022年營業收入增速爲負,分別爲-2.6%、-0.22%;郵儲銀行營業收入增速最高,爲5.08%,但也較2021年的11.38%下降超過6個百分點。

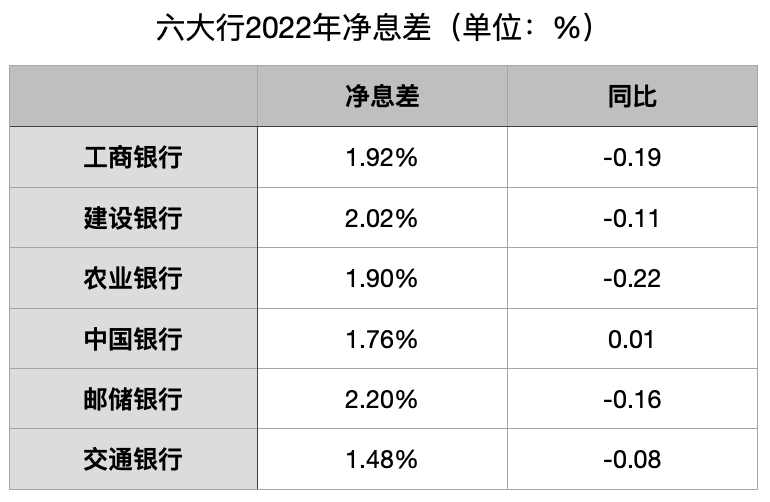

利息淨收入是六大行主要營業收入,財報顯示,2022年除中國銀行外,其他五家大行淨息差均出現下降,其中農業銀行降幅達0.22個百分點;僅有郵儲銀行、建設銀行淨息差高於2%,分別爲2.20%、2.02%。

付萬軍解釋稱,農業銀行淨息差下行主要受兩個方面的因素影響:一是降低企業融資成本助力穩定宏觀經濟大盤,財報顯示,2022年該行貸款平均收益率爲4.09%,較2021年下降0.14個百分點;二是受存款定期化趨勢影響,存款付息率上行,財報顯示,2022年該行存款付息率爲1.70%,較2021年提升0.09個百分點。

“年初以來,隨着經濟形勢好轉,有效融資需求邊際改善,我們加大貸款結構調整力度,新發放貸款利率已經邊際好轉;負債端受益於存款市場利率化調節機制持續發揮作用,我們也在加強存款量價協同管理,未來還將強化存款定價的精細化管理。”付萬軍表示。

建設銀行首席財務官生柳榮也表示,由於LPR下調的影響在2022年只是體現了一部分,大量的貸款重定價,實際上還是體現在2023年,所以還是有一定的下行壓力,“從四個季度分佈來看,我們判斷一季度影響會稍微大一點,因爲個人貸款重定價在一季度的比例相對高一些,二季度、三季度和四季度利潤的下滑趨緩。”

“今年形勢在好轉,穩息差的壓力也在減少,我們有信心將息差保持在同業中較優的水平。”郵儲銀行副行長張學文表示,一方面預計今年新增資產收益率有企穩跡象,另一方面該行把壓降付息成本作爲今年工作重中之重,通過預算、績效考覈等手段,把壓降付息成本的壓力層層傳導到“最後一公里”。

對於息差逆勢上行,中國銀行副行長張毅解釋稱,該行資產端加大了高收益資產的投放,控制了低收益的同業拆放資產的增長;負債結構上“提活控高”,把活期存款的營銷和拓展放在比較重要的位置,並控制高成本存款佔比。“去年境外的多次加息,也提升了集團的息差水平。”

房地產領域風險將逐步有效化解

財報顯示,截至2022年末,六大行不良貸款餘額共計12759.96億元,較2021年末增加1124.41億元。除郵儲銀行外,其他五家大行不良率均出現下行,但郵儲銀行不良率在六大行中仍最低,爲0.84%;工商銀行、建設銀行相對較高,均爲1.38%。

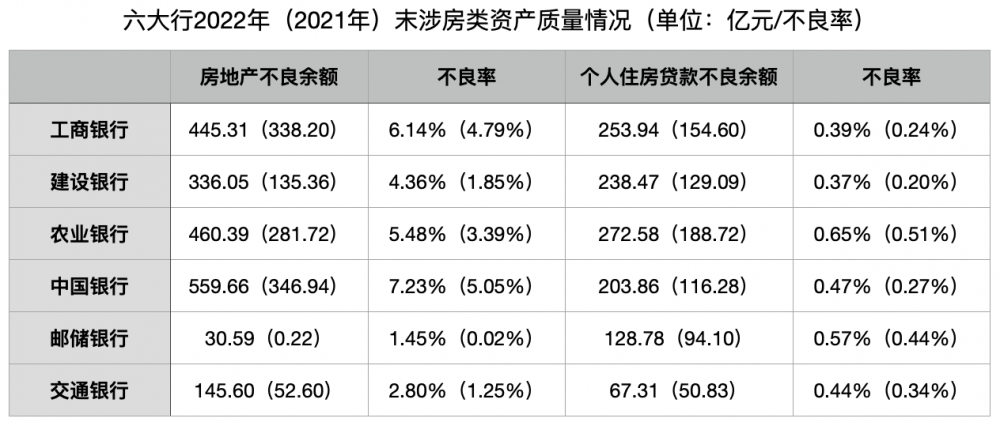

業績發佈會上,房地產企業與個人住房貸款不良率的情況仍受到較高關注。財報顯示,截至2022年末,六大行對公房地產、個人住房貸款不良貸款餘額和不良率均出現了不同程度的提升。從對公房地產不良率看,中國銀行高達7.23%、工商銀行達6.14%、農業銀行也達到5.48%;從個人住房貸款不良率看,農業銀行、郵儲銀行均高於0.50%。

建設銀行首席風險官程遠國介紹稱,該行去年圍繞“穩地價、穩房價、穩預期”目標,在防範重大次生風險的前提下加大對優質房企的支持力度,推動房地產業務向新模式平穩過渡,主要採取了幾方面的措施:一是做好優質房企全方位的金融服務,通過信貸、債券、股權、資管類的產品,以多種方式滿足優質房企的合理需求;二是不斷提升工作效率,簡化業務流程;三是持續優化房地產融資業務的規定,根據市場變化情況優化房地產開發貸經營策略,不搞“一刀切”;四是要做好“保交樓”配套金融服務工作,按照市場化、法治化、專業化的要求,努力做好保交樓、保民生、保穩定。

“在風險管控中,對房地產貸款的質量管控是我們的重點之一。去年工商銀行雖然受到了房地產市場調整的影響,房地產業的貸款不良率有所上升,但是房地產業貸款佔比較低,風險也是總體可控的,不會對全行資產質量產生大的影響。”工商銀行副行長張文武在業績發佈會上表示,該行不良貸款認定的標準也比較審慎,房地產不良情況已經得到了全面真實的反映,對風險貸款計提了充足的撥備,能夠充分覆蓋損失和風險。後續隨着經濟的加快復甦,以及“金融16條”和“保交樓”等政策的有序推進,預計房地產領域的風險也會逐步得到有效的化解。

農業銀行副行長劉加旺也表示,該行房地產行業資產質量總體可控,風險貸款的撥備也按照規定進行了計提,該行將落實好“金融16條”等政策,支持優質房地產企業改善資產負債表,平衡好防範風險和業務發展之間的關係,促進房地產行業平穩健康發展。

交通銀行首席風險官林驊認爲,從趨勢來看,在各方的共同努力下,該行判斷房地產的風險在收尾,但房地產行業流動性緊張的問題還是需要一定時間才能得到改善。該行將堅持“因城因戶”施策,分層分類管理的原則,持續加強房地產業務風險管理,特別是強化貸後管理和項目建設週期過程當中的管理,按照法治化、市場化原則爲“保交樓”專項貸款提供配套融資支持,支持優質房企併購處於困境當中的房企的項目,在保證債權安全情況下,按照商業化原則對存量房地產合理展期。

(作者:李願 編輯:張銘心,包芳鳴)