房地產行業轉折中的萬科:韌性與生命力

如果說每個行業都有各自的生命週期和發展階段,那麼企業家的作用就是拼力找到自己的阿爾法!

近日,萬科發佈了2022年度報告,全年實現營業收入5038.4億元,同比增長11.3%,歸屬於上市公司股東的淨利潤226.2億元,同比上升0.4%。

2022年,全行業經歷深度調整、銷售去化低迷、信用風險頻發,在已發佈全年業績預告及年報的房企中,業績大幅下滑及虧損的佔大多數。萬科在市場下行、交付洪峯、施工時間受限等多重不利局面下,不僅逆勢實現了營利雙增,還持續優化了財務狀況,2022年新增融資平均成本僅爲約3.88%,創新低水平。

一直以來,萬科堅持做正確的事,用安全的槓桿率,以合理利潤率爲出發點,精準佈局有效需求市場,並持續以強有力的交付力和物業服務爲業主做到全方位閉環服務。站在行業發展新階段的轉折點,管理層能直面現實的重重困難,在牢守財務安全底線的前提下,保持開發業務基本盤的穩健,展現了堅強的韌性,與此同時,多年來持續佈局的經營服務業務開始逐漸發力,又展現了這家A股常青樹企業持久的生命力。

直面存量新階段:“開發、經營、服務並重”模式已成必然

對於房地產行業來說,2022年是極度困難的一年(克而瑞百強房企銷售同比下降42%)、是承前啓後的一年(全年各季度銷售額逐漸邊際企穩),也是深練內功的一年(房企紛紛優化組織架構、優化佈局、縮減銷管費用),更是壓力測試的關鍵年份(部分出險房企出現延期交付,交付力成爲核心競爭力之一),不僅考驗各房企的抗壓成色,同時也蘊含着通往下一發展階段的“門票”。

目前,我國仍處於城鎮化進程中,城鎮化率僅爲65.2%,按照中國城市規劃設計研究院院長王凱此前預計,2035-2050年中國城鎮化水平達到75%-80%之間。未來還有1.5-2億左右人口進城,每年仍有上千萬農村人口轉移到城鎮,包括新建和更新在內,我國地產行業仍是十萬億的體量。正如鬱亮在業績發佈會上所言:新房需求“上有天花板,下有保底線”,房地產市場每年仍有12億平米保底線規模。

但隨着快速城鎮化紅利期的結束,我國房地產行業也將從過去高槓杆、高週轉、高利潤率模式逐漸迴歸到更強調精耕細作的製造業模式。正如香港地產發展軌跡所展現的,在存量時代,恆隆、新世界、新鴻基、九龍倉等均已邁入“自持+出售”雙輪驅動的開發“終極模式”。內房企近些年也開始注重運營項目的開發甚至自持,前有萬科、華潤、龍湖,後有新城、旭輝等。

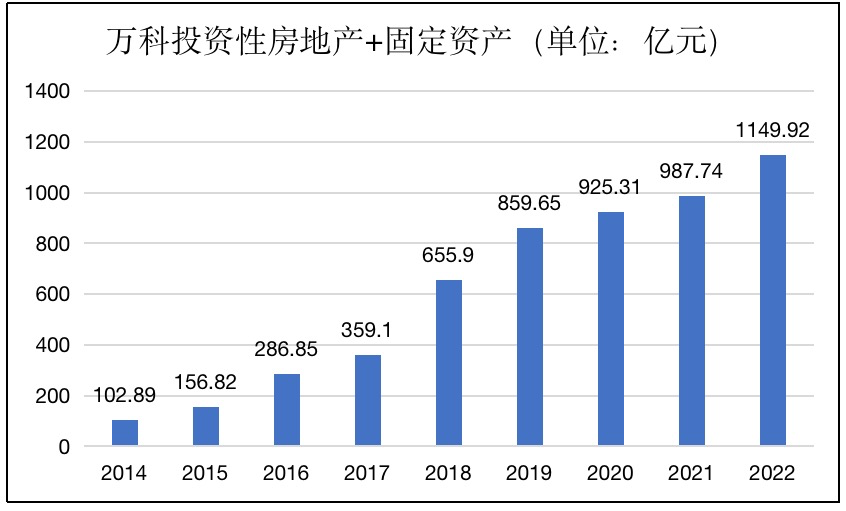

鬱亮也表示,未來房企開發、經營、服務並重是必然選擇,沒有其他選擇,對萬科而言也會認清大勢。萬科將在牢守安全底線的前提下,繼續堅持走開發、經營、服務並重的道路。萬科在行業艱難的2022年投入力度還有所加大,投資性房地產+固定資產較2021年同比增16.42%。

不過自持物業卻是把雙刃劍,好處是可以增厚公司資產降低融資成本,可以帶來一定的拿地成本優勢。缺點就是自持物業前期投入大,賺的是小錢、長錢和辛苦錢,盈利回收週期長,資金壓力大容易出現流動性風險,這也是爲何前期習慣於賺快錢的房企並不重視佈局這一領域的原因,同時也爲萬科、華潤、龍湖等房企豎起了一道高高的競爭壁壘。

穩住開發基本盤:堅持做正確的事

從王石到鬱亮,多年來萬科的經營風格一直相對穩健,且“白銀時代”、“活下去”、“黑鐵時代”等論調也凸顯了鬱亮在企業經營中的居安思危。堅持做正確的事,令萬科在2022年實現穩健業績表現的同時,也守住了安全經營的底線,穩住了物業開發的基本盤。

萬科全年確保了超過34萬套新房的平穩交付,交付規模僅次於碧桂園,全年實現結算面積3401.4萬平米,結算收入4444億元,同比分別增長9.1%和10.5%。結轉項目的平均開發業務的毛利率爲20.4%,儘管有所下滑,在碧桂園毛利率僅7.64%,龍湖開發業務毛利率降低至17.9%的背景下,萬科在行業主流房企中的毛利率情況仍處前列。CFO韓慧華在業績發佈會表示,從目前銷售的情況看,相信2023年之後毛利率會有一定的回升。

實際上,萬科之所以能在穩住毛利率的情況下實現穩健交付,其背後要歸因於精準佈局和綜合拿地優勢。

從精準佈局來看,在全行業開發投資同比轉負的情況下,萬科全年新獲取項目36個,拿地強度約爲24.7%,相對穩健且主要在去年下半年地價便宜之際。萬科在去年Q4拿地強度約39.9%,較Q1-3提升了20.2pct,且新增地塊95.6%位於一二線城市,主要位於上海、深圳、東莞等經濟動力強勁的城市,新開項目投資兌現度接近90%。

精準佈局能相當程度保障土儲的含金量。2022年,萬科新增計提的存貨跌價準備僅4.5億元(2021年爲31.2億元),同比大幅下降,隨着樓市的復甦,預計存貨減值風險已大幅降低。

精準佈局購買力充足的城市還有助於銷售去化,2022年萬科實現銷售面積2630.萬方,銷售金額4169.7 億元,穩居行業前三,下銷售降幅好於克而瑞百強房企降幅。對於今年的銷售,鬱亮坦言,市場既沒有“狂飆”也沒有“倒春寒”,目前3月周均成交比2月高點回落了6%左右,但3月成交水平仍超過了2022年的絕大部分時間,預計全年處於逐漸復甦的過程中。

精準佈局不僅是銷售回款的基礎,進而也決定着房企的財務狀況。對於萬科來說,拿地銷售開發是“因”,財務是“果”,截至2022年底,萬科負債結構進一步優化,長期負債佔比提高至79.5%,淨負債率43.7%,扣預資產負債率68.6%。持有貨幣資金1372.1億元(其中預售監管資金463.9億元),現金短債比2.1倍,經營活動現金流淨額連續14年爲正。

萬科三道紅線持續處於“綠檔”,爲少有的仍獲全投資級評級房企:標普(BBB+)、穆迪(Baa1)、惠譽(BBB+)。存量融資綜合成本4.06%,同比下降5個基點,其中2022年新增融資平均成本僅爲約3.88%,創新低水平。

此外,萬科2022年銷管費用率合計4.5%,較2021年下降0.73個百分點。利潤率、存貨及銷管及財務費用多方面優於行業的表現,萬科全年實現歸屬於上市公司股東的淨利潤226.2億元,同比上升0.4%,是2022年極少實現利潤增長的房企之一。

值得一提的是,截止2022年末,萬科擁有已售未結算面積3361.6萬平米,合同金額5300.3 億元。管理層預計2023年計劃新開工面積同比2022年實際開工+7%,今年業績預期有保障。

手握下半場的入場券:最全不動產佈局

萬科穩住毛利率、實現穩健交付的另一大原因,即爲其多元佈局帶來的綜合拿地優勢。

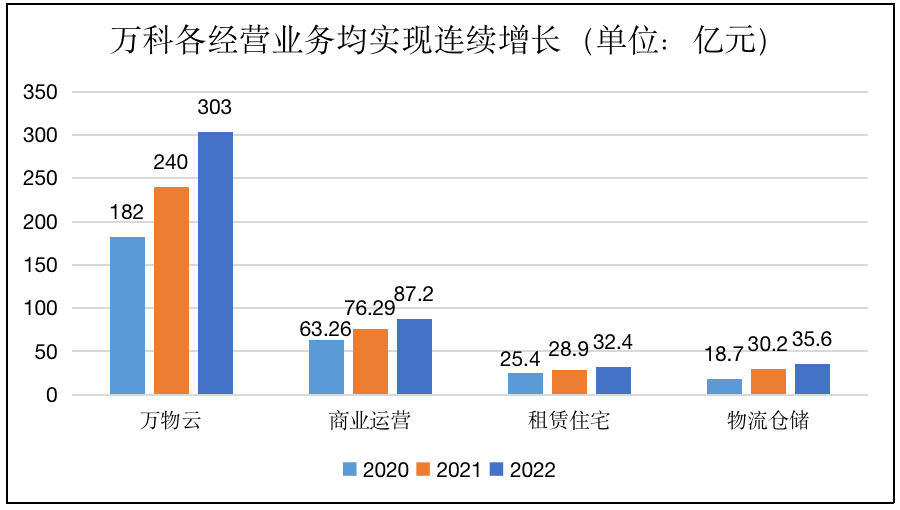

在萬科2022年的營收中,經營服務業務全口徑收入達512.6億元,同比增長23.1%,佔營收比重進一步提升至10.17%。目前,萬科經營服務業務處在增長軌道上,對集團貢獻更多元的正向盈利和現金流。

相較於其他房企,萬科目前擁有業內最全面的不動產賽道佈局,包括以“印力”爲代表的商業、以“泊寓”爲代表的長租公寓、以“萬物雲”爲代表的空間服務以及以“萬緯物流”爲代表的物流業務。已經初步建立了解決大型複雜項目和服務街區的專業能力,且仍有鞏固和擴大先發優勢的空間。

目前碧桂園主要以開發業務爲主、龍湖佈局在“開發+商業+物管”、新城佈局在“開發+商業”、金茂佈局在“開發+城市運營”、華夏幸福佈局在“開發+產業新城”等,萬科不僅在不動產運營領域佈局領域更廣,而且起步也要更早,而細分業務均已處於行業頭部。2022年,以可觀的增速再上新臺階:

(1)萬物雲於2022年分拆上市,全年實現營收303.2億元,同比增長26.1%。社區、商企和城市空間服務三大領域均實現超20%增長。同時蝶城戰略初見成效,蝶城數量增至584個,完成38個試點蝶城的供應鏈改造,預計可提升項目毛利率超4個百分點。

(2)萬科物流業務自2015年開啓全國倉儲網絡佈局至今,目前綜合實力位列行業第一梯隊,冷鏈倉儲規模全國第一。物流業務全年實現營收35.6億元,同比增長17.9%,其中冷鏈業務實現46.7%的增長。

(3)萬科旗下長租品牌泊寓,業務在規模和效率上保持行業第一。全年實現營收32.4億元,同比增長12.1%,運營管理租賃住房21.5萬間,新獲取房間1.77萬間。年終出租率達95.6%,前臺GOP利潤率87.5%,收繳率爲98.8%,客戶續租率達60%。

此外,萬科泊寓將在2023年以輕資產方式獲得20000間長租公寓,進一步打開空間。萬科集團總裁祝九勝指出,2023年長租公寓一定要走向盈利。

(4)萬科商業全年實現營收87.2億元,同比逆勢增長14.3%。這主要得益於商業部門的逆勢開拓,在全年成功新開25個商業項目後,萬科累計開業商業項目達到242個,爲國內房企最多。截至2022年底,印力管理的商業項目整體出租率達93.2%,印力也逐步承接地產區域BG商業項目的委託管理,提升整體商業資產運營質量。

此外,萬科還在酒店、旅遊、教育、食品等領域亦有佈局,在產業促進城市發展的邏輯下,萬科的多元業務協同發展大大助益了其綜合開發實力。

而隨着地產行業逐漸進入下半場,隨着全社會收益率要求和風險偏好的下降,市場對經營性不動產的認知已逐步改變,經營服務業務創造穩定現金流的優勢開始顯現。

隨着物流、商業、保租房REITs和不動產私募投資基及長期租賃住房貸款金的開展,經營性不動產實現“投融建管退”閉環,經營服務業務的發展也將進一步提速。如今年1月,建信住房租賃基金擬與萬科合作設立100億元子基金,3月,消費基礎設施REITs破冰,都將助力公司存量盤活,打開估值空間。