国都期货:需求主导 胶价仍存下行风险

一、行情回顾

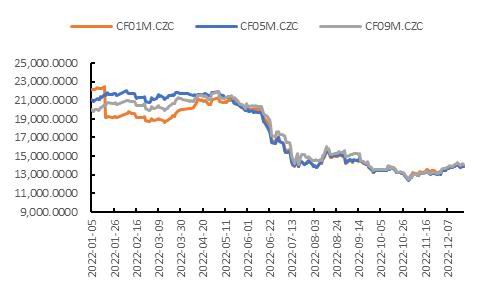

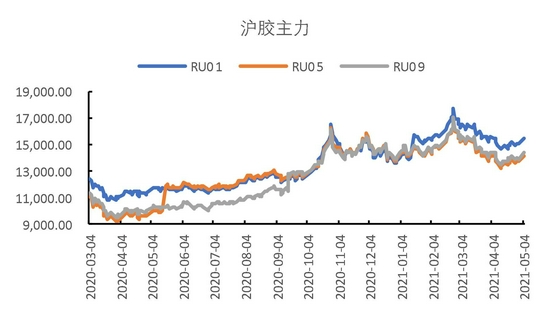

2月份,橡胶期货价格下跌。截至2月28日,沪胶主力合约报收12450元/吨,月累计下跌770元/吨,跌幅5.82%。INE20号胶合约报收10150元/吨,月累计下跌125元/吨,跌幅1.22%。

图1 沪胶主力合约

数据来源:Wind、国都期货研究所

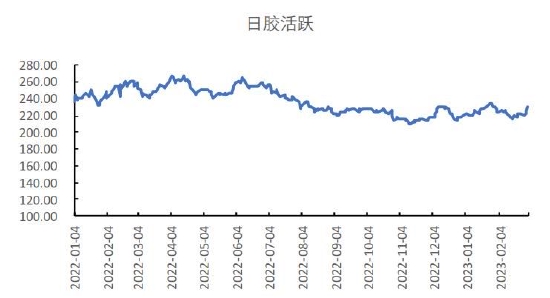

图2 日胶活跃合约

数据来源:Wind、国都期货研究所

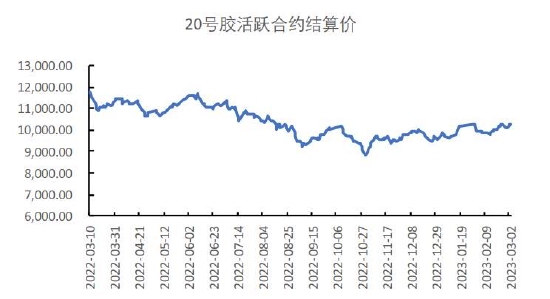

图3 上期能源交易中心20号橡胶期货

数据来源:Wind、国都期货研究所

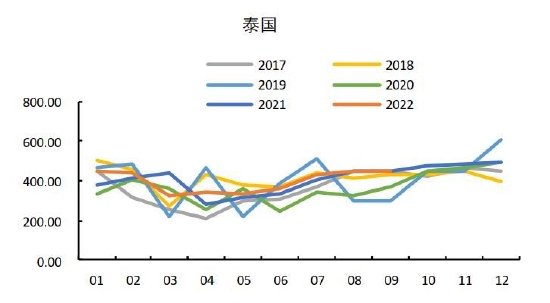

图4 合艾胶水

数据来源:Wind、国都期货研究所

二、基本面分析

(一)全球割胶淡季,年度橡胶供应小幅增长

ANRPC数据显示,12月份,泰国天然橡胶产量48.16万吨,同比增长-0.19%;印度尼西亚产量25.74万吨,同比增长2.96%;马来西亚产量5.35万吨,同比增加28.30%;越南产量13.80万吨,同比增长11.20%;中国产量4.98万吨,同比增长-14.87%。12月,ANRPC产量合计120.39万吨,同比增长1.32%。1-12月ANRPC产量合计1211.59万吨,累计同比增长0.63%。

图5 泰国橡胶产量

数据来源:Wind、国都期货研究所

图6 印度尼西亚橡胶产量

数据来源:Wind、国都期货研究所

图7 马来西亚橡胶产量

数据来源:Wind、国都期货研究所

图8 越南橡胶产量

数据来源:Wind、国都期货研究所

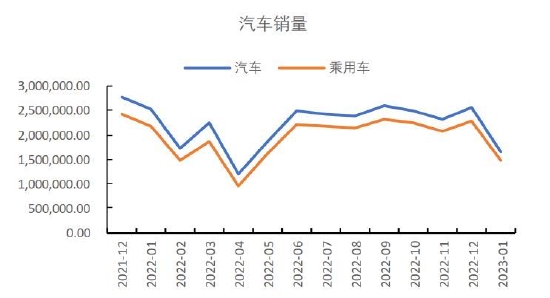

(二)汽车产销暂无改善,重卡同比跌幅扩大窄

1月份,汽车销量暂无改善。数据显示,1月,我国汽车销量累计164.9万辆,同比下降34.84%。其中重卡销量4.87万辆,同比下降48.92%。

图9 汽车销量

数据来源:Wind、国都期货研究所

图10 重卡和新能源汽车销量

数据来源:Wind、国都期货研究所

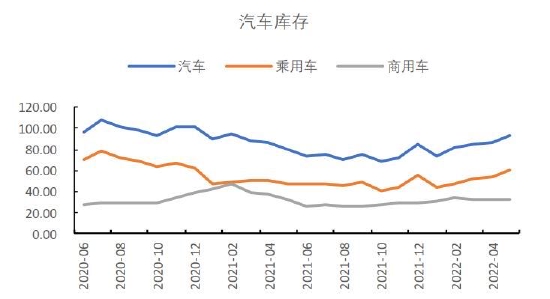

图11 汽车库存

数据来源:Wind、国都期货研究所

图12 汽车经销商库存

数据来源:Wind、国都期货研究所

图13 中国物流业景气指数

数据来源:Wind、国都期货研究所

图14 轮胎经销商价格指数

数据来源:Wind、国都期货研究所

三、后市展望

2月份,强预期未落地,橡胶期货价格大幅下跌。展望3月,国内需求边际复苏可期,胶价下行空间或有限。但需求恢复需要时间,且当前各环节库存较高,短期仍存在偏弱震荡或继续下行风险。供应端,全球割胶淡季,原料价格有刚性,对胶价存在支撑。需求端,国内需求或缓慢恢复,海外汽车产销没有明显起色,经济存在下行风险。整体来看,关注需求恢复的节奏问题,不排除继续下行风险。

国都期货 赵睿