“0免赔”保险接二连三涌现:保费上涨10%~20%,设置责任项目赔付比例非全额赔付

每经记者 袁园 每经编辑 陈旭

“没有免赔额后,是不是报销会变得更麻烦,或者投保保费及理赔门槛会变得很高?”

王女士想要给刚出生的孩子买一份健康险,她在支付宝上看到了一款号称“0免赔”的“好医保·少儿长期医疗险”,十分心动,但是又有些犹豫。“市面上的健康险尤其是医疗险都有一定的免赔额,这款产品没有免赔额,虽然很想买,可是又怕踩坑。”

跟王女士有着同样疑惑的用户不在少数。作为一款升级后的新产品,家长们对这款产品可谓又好奇又谨慎。

那么,这款号称“0免赔”的产品究竟是一款什么产品?无免赔额后,其保费会上浮多少?相较于市场上同类型的少儿长期医疗险,这款产品是否值得购买?

如果你也有这样的疑问,不妨跟随《每日经济新闻》记者一起,来一探产品背后的设计逻辑。

“0免赔”并非新概念

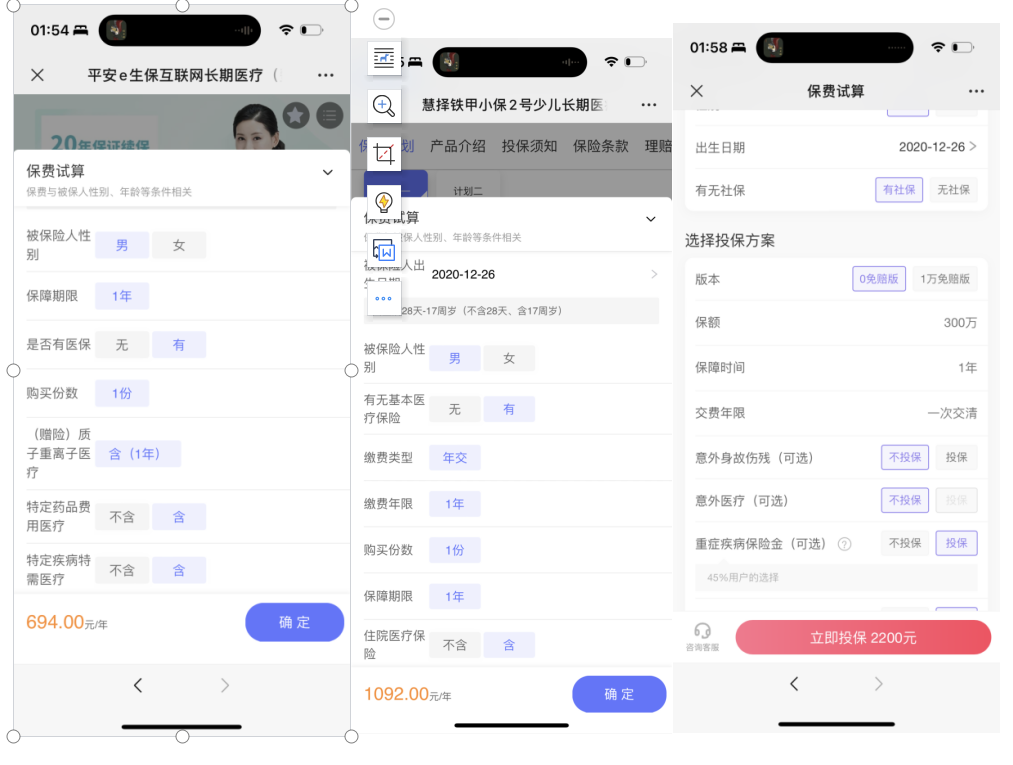

据悉,好医保·少儿长期医疗险是蚂蚁保“金选”新上线的两款产品之一,主承保机构为平安健康,其包含的保障内容有意外门诊保险金、指定疾病门急诊保险金、一般疾病及意外住院医疗保险金、28种特定疾病住院(含特需)保险金以及院外恶性肿瘤特邀费用医疗保险金,共享保障金额400万元。

根据产品介绍,五大保障内容均0免赔。这也意味着,只要投保人发生了相关意外并有就诊记录,就可获得赔偿。

对比市场上的少儿医疗保险,《每日经济新闻》记者发现,“0免赔”的概念并非新事物,只是之前的“0免赔”都是带有一定前提以及范围的。

以铁甲小保2号为例,其保障范围涵盖三大块:一般医疗费用保险金、危重疾病医疗费用保险金和少儿特定疾病保险金,能直接0免赔的仅有危重疾病医疗费用保险金,一般医疗费用保险金还是有1万元的免赔额。

不过,从保障范围来看,好医保·少儿长期医疗险的保障内容是多于铁甲小保2号的,且针对少儿特定疾病保险金的赔付没有1万元的限制。

“0免赔”不代表全额赔付

是不是0免赔之后,门诊就医就可以百分之百报销了呢?答案是否定的。

从好医保·少儿长期医疗险的产品说明中,记者注意到,该产品虽然是0免赔,但对责任项赔付比例却设置了一定比例。其保障范围内意外门诊保险金、指定疾病门急诊保险金、一般疾病及意外住院医疗保险金的赔付比例均为80%。

这就意味着,投保人能拿到的赔付金额仅是实际就诊发生金额的八成,跟百分之百赔付还是有区别的。这跟市场上一些长期医疗险相比,在门诊金方面赔付额度是略低的。以某款长期医疗险为例,其在保障范围内明确写道:一般情况下,一般医疗门诊金的赔付比例为100%。

“0免赔”后保费上浮10%~20%

除开保障范围,“0免赔”的这款产品在价格方面也有所调整。

0免赔后究竟是否会导致保费价格上涨呢?《每日经济新闻》记者以同样的投保人来计算支付宝上的三款医疗险。其中,好医保·少儿长期医疗险计算出来的投保价格是791元,与其最为相似的好医保·长期医疗的投保价格为609元,价格贵了约20%-30%。

蚂蚁保相关负责人表示,此次好医保上线的2款0免赔产品,价格仅上浮10%~20%,远低于行业价格。这意味着,好医保·少儿长期医疗险的上浮价格也在10%~20%左右。

值得一提的是,对比市面上其他的儿童保险产品,好医保·少儿长期医疗险的价格却并不算特别高。

以2岁孩子为例,百万医疗险的价格在600-2000元上下浮动,最常见的在1000元左右。这也表明好医保·少儿长期医疗险的价格并非很高。

那么,作为消费者,这款0免赔的产品究竟值不值得购买呢?

从保障范围和投保价格来看,好医保·少儿长期医疗险的价格还是具有一定优势的,但是由于其在意外门诊保险金、指定疾病门急诊保险金、一般疾病及意外住院医疗保险金的赔付比例仅为80%,所以需要消费者结合自身的就医频率和花费来选择合适的产品。

还是那句老话:保险没有错的产品,只有适不适合的产品。

一款创新产品或者主打新概念产品的推出,自然能引起一定的关注,也能在保障和价格方面做出创新,但是消费者也应注意,不要对新产品趋之若鹜,一切要以实际需求为主。

儿童健康险产品与市场强大需求还不匹配

“取消免赔额,的确在一定程度上增加了赔付成本,但我们认为,这种尝试是有价值且可以接受的。”平安健康保险产品规划部负责人表示,首先,少儿0免赔产品对于儿童市场是有价值的;其次,在产品赔付上,0免赔带来的成本增加总体是可控的;此外,0免赔产品经验的积累,对于产品的可持续性将提供有力的支持。

而与强大需求不匹配的是目前国内少儿保险市场尚处于起步阶段,有特色的少儿保险产品相对不足。《每日经济新闻》记者查询人身险产品备案发现,备案过的人身险产品有两万多款,但是显示“少儿”的产品仅有850款左右,其中还有部分定寿、两全、年金等带有理财性质的产品。

这一问题也得到了监管的关注。2021年10月,中国银保监会下发《关于进一步丰富人身保险产品供给的指导意见》明确提出,要提高儿童保障水平,努力围绕儿童生活、教育、医疗等方面实际需求,积极开发有特色的教育年金保险、残障儿童保险、儿童特定疾病保险等产品,加大对儿童先心病、罕见病等的医疗保障。

可喜的是,近年来,我国保险业在少儿产品和服务创新方面也在不断探索,在医疗险、重疾险等领域也取得了较大成效。

上述平安健康保险产品规划部负责人表示,带有“罕见病”“0免赔”“带病投保”等标签产品的推出,意味着险企开始从细节入手,从多个方向尝试,其核心是进一步解决当前市场供给与需求错配的矛盾,将用户需求、用户获得感立于首位,为其提供更具性价比、更贴合用户需求的产品。

专家:发展健康险要跟医院做好数据沟通

《每日经济新闻》记者注意到,不只是少儿健康险领域,险企在整个健康险的大领域中也从未停止探索。

“商业健康险尝试在传统的社保基础之上增加一道更好的防护网或者更高的保障。”小雨伞保险经纪执行董事光耀表示,当前行业对健康险的探索多集中在三大领域:普惠性保险、带病投保、医疗服务。

但是,健康险的发展却似乎进入了一个瓶颈期。2018年~2019年,健康险的保费收入分别是5448亿元、7066亿元和8173亿元,增速也保持在两位数,分别是:24.13%、29.70%、15.67%。

进入2021年,健康险的增速开始放缓,2021年,健康险实现保费收入8447亿元,同比增长3.35%;2022年,健康险的增速进一步放缓,全年实现保费收入8653亿元,同比增长2.4%。“距离2025年实现商业健康险2万亿元的目标任重道远。”有业内人士表示。

(数据来源:银保监会 单位:亿元)

“商业健康险过去的发展模式相对粗放,已经无法满足人们的需要了。当下的健康险如果想要在这个行业里面拥有核心竞争力、想做出一些特色来,就必须告别原来的发展模式,因为靠传统营销的那套模式以及同质化的产品已经不行了。”南开大学卫生经济与医疗保障研究中心主任朱铭来对记者表示,现在开发新产品最重要的一条,就是保险公司一定要跟医院之间有比较好的数据沟通。

朱铭来表示,从医院角度来看,商业保险就某个病种、某一大类的慢性病来展开,就需要有医院支持,如果没有医院核心数据,险企很难定出一个合适价格,更别说去细分市场和病种。但是,医院从配合险企当中能得到什么好处呢?这就需要险企去思考并去跟医院进行沟通。

朱铭来认为,险企要将医院作为利益共享方来对待,这样才会让健康险走得更远。他以美国的管理式医疗为例,管理式医疗的概念就是保险跟医院、医疗融为一体,大家都是利益的共享方,最终要达到利益的分配和均衡。

“我们也需要探索这样一种新模式,让商保能够直接为医院的增值服务、特许服务提供保障,这样有效的合作模式决定了健康险等相关产品开发能否成功,因此,险企一定要做好跟医院的数据沟通。”

封面图片来源:新华社