投資應該買成長,還是買價值?

|

陳嘉禾

在資本市場上,“成長”似乎是一個永恆的主題。如果我們問投資者:“投資應該買成長,還是買價值?”在今天的股票市場上,大概許多人都會說:“當然要買成長,買價值我直接買房子、存銀行就好了呀!”

但是,歷史數據卻告訴我們,當大多數人都覺得要追逐成長時,成長風格的股票在長期卻反而表現不如價值風格。這真應了《貨殖列傳》中,戰國大商人白圭所說的那句名言:“人棄我取,人取我與。”

價值指數跑贏成長指數

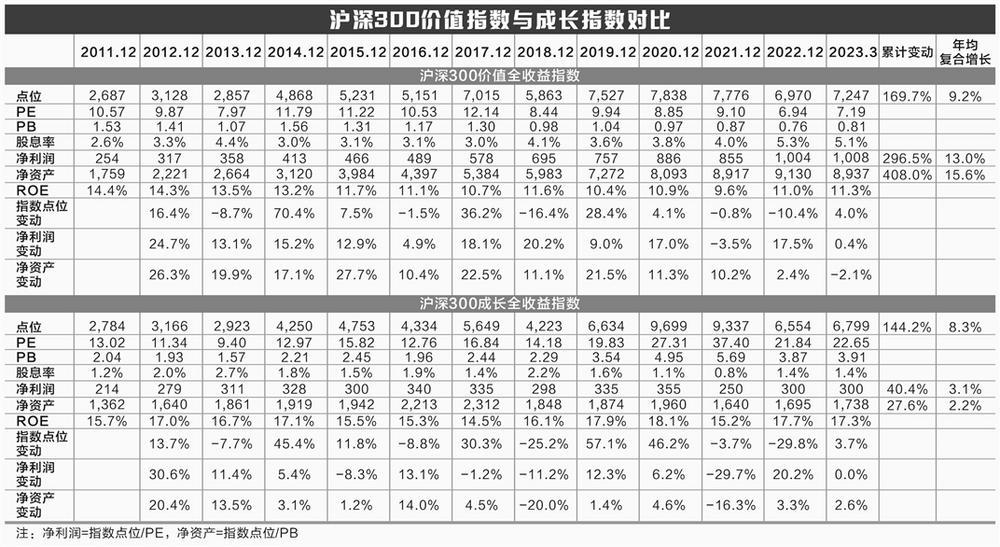

在滬深300指數族裏,有兩個分別代表價值和成長的指數:滬深300價值指數、滬深300成長指數。這兩個指數均以滬深300成份股爲樣本庫,分別在其中選擇價值因子得分最高的100只股票,和成長因子得分最高的100只股票,作爲各自的成份股。

爲了對比,我選取了Wind資訊所能提供的、從2011年12月31日到2023年3月30日的數據,超過11年。限於數據庫的原因,我無法找到更長的數據,不過11年的數據也足夠讓我們一窺端倪。

當然,我們不能直接比較滬深300價值和成長指數本身,因爲這兩個指數是不包含股息的,而價值指數的股息率一般比成長指數要高不少。數據顯示,在上述時間段的各年年末時點,價值指數的平均股息率爲3.7%,而成長指數的平均股息率只有1.6%。

因此,在本文中,選用了滬深300價值全收益指數以及滬深300成長全收益指數,以此對比包含了股息回報在內的全部指數回報,以期做到更加公正客觀。

在下文中,爲簡便起見,我把這兩個指數分別稱之爲“價值指數”和“成長指數”。但是,讀者不應該忘記,這兩個指數不同於普通的價值和成長指數,是包含了全部股息投資回報的全收益指數。

首先,讓我們來看指數的點位表現。從2011年到2023年裏(指2011年12月31日到2023年3月30日,下同),價值指數累計上漲了169.7%,CAGR(年複合增速)爲9.2%。同期,成長指數則上漲了144.2%,CAGR爲8.3%。

單從指數表現來看,在以上11年的時間裏,成長指數反而要稍微遜色於價值指數。這個結果讓人大感意外,成長指數沒有大幅跑贏價值指數也就算了,居然還要略有遜色?

但是,爲什麼大多數投資者反而更喜歡成長指數呢?我們不應該更喜歡賺錢的指數嗎?實際上,成長指數在短期,確實更賺錢。

在本文統計的11年中,如果以年度表現高於30%爲短期大賺的分水嶺,那麼成長指數有4次高於這個數字,分別是2014年的45.4%、2017年的30.3%、2019年的57.1%、2020年的46.2%。反之,價值指數只有2次高於30%:2014年的70.4%、2017年的36.2%。

雖然長期表現略差,但是短期帶來刺激的概率更大,怪不得大多數投資者更喜歡成長型投資。

當然,短期更刺激、但是長期回報率並不佔優的代價,就是大跌的概率也更高。成長指數有2次跌幅超過20%,分別是2018年的-25.2%、2022年的-29.8%。而價值指數一次這樣的大跌也沒有,最大的跌幅不過是2018年的-16.4%。

價值指數

的基本面表現更好

指數行情的背後,是指數的基本面與估值的變化。如果把價值指數與成長指數的基本面做一個比較,我們會發現一件更有意思的事情:價值指數的基本面增長,反而比成長指數要好得多。

根據Wind資訊提供的市盈率(TTM口徑,PE)、市淨率(最新財報口徑,PB),我們可以根據以下公式,推算出滬深300價值全收益指數和成長全收益指數的淨利潤、淨資產,淨利潤=指數點位/PE,淨資產=指數點位/PB。

根據推算出的數據,在11年時間裏,價值指數的淨利潤增長了296.5%,CAGR爲13.0%;淨資產增長了408.0%,CAGR爲15.6%。同時,成長指數的淨利潤只增長了40.4%,CAGR爲3.1%;淨資產增長了27.6%,CAGR爲2.2%。

爲了計算方便,以上數據是通過Wind資訊提供的估值數據反推出,並不是用更嚴謹的把每隻成份股的財務數據根據指數權重相加的方法得出。因此,該推導的數據準確性會略有偏差。不過,這種偏差不會太大。

爲什麼成長指數的基本面增速,會比價值指數差這麼多呢?難道是因爲成長指數的成份股盈利能力更差嗎?恰恰相反,數據顯示,成長指數的成份股盈利能力更強、淨資產回報率(ROE)更高。

從2011年到2023年,成長指數的ROE均值爲16.5%,而價值指數的ROE均值只有11.8%。那麼,爲什麼16.5%的成長指數ROE均值,只帶來了2.2%的淨資產年均複合增速,而價值指數卻取得了比其ROE更高的淨資產增速呢?

原因很簡單:市場太喜歡成長了。

當一隻股票取得優秀業績時,市場會喜歡這樣的成長股,把它的估值抬到很高。當一隻成長股被納入成長指數成份股時,它的估值已經不菲。反之,被踢出指數的股票,往往是市場認爲“不再成長”的,在踢出時的估值也就比較低廉。

長此以往,成長指數總是把高估值的股票納入指數、把低估值的股票踢出指數,持續高買低賣,喫虧就變成一件板上釘釘的事情。這就是爲什麼成長指數平均16.5%的ROE,只帶來了2.2%的淨資產CAGR的原因。

反之,由於大部分投資者不喜歡價值股,價值指數在接入價值股時,估值往往都很便宜,估值更高的股票則被逐步替代。長此以往,雖然平均ROE只有11.8%,但是淨資產增長的CAGR卻達到了15.6%。

以上的分析,是以淨資產爲標尺。如果我們用淨利潤、股息做標尺,得到的結果大同小異。

貴出如糞土

賤取如珠玉

現在,我們回到本文一開始提出的問題:“投資應該買成長,還是買價值?”看了以上的分析,你是不是已經不能斬釘截鐵地回答“當然要買成長”了?

其實,如果買入的估值、價格完全一致,那麼高增速、高盈利能力的成長股票,當然比增速一般、盈利能力平平的價值股票更值得投資。但是關鍵的問題是,通常人們買入的估值和價格並不一致。

在資本市場,人們太喜歡成長型投資了。投資者每天被新聞裏播報的內容刺激:“人工智能AI要改變世界!”

於是,不少投資者把自己的錢拿出來,慷慨地送給這些成長型公司,並且對他們說:“還談什麼估值,拿去用吧。你得改變我們的世界哦。”

但是,當幾乎所有人都在追逐成長型投資時,成長型投資就變得過於擁擠,投資者付出的價格也就太貴。而被人們冷落的的價值型投資,卻能默默賺取更高的投資回報。

“貴上極則反賤,賤下極則反貴。貴出如糞土,賤取如珠玉。財幣欲其行如流水。”(語出《貨殖列傳》)茫茫人世間,哪有什麼永遠不變的道理呢?買成長還是價值,其實本來並沒有定論。只是由於人們太喜歡成長了,因此在歷史數據中,價值指數反而表現得更好。假如市場裏的投資者更喜歡價值,那麼成長指數也會表現更優。現在,你明白這個道理了嗎?

(作者系九圜青泉科技首席投資官)