东海期货:一季度经济继续回升 且大超市场预期

作者:明道雨 贾利军

一季度中国GDP同比增长4.5%,预期4%,前值2.9%,国内经济增速超出市场预期。3月份,社会消费品零售总额同比增长10.6%,预期7.4%,前值3.5%,较前值上升7.1个百分点。 3月份,全国规模以上工业增加值同比增长3.9%,预期4%,前值2.4%,较前值上升1.5个百分点。1-3月固定资产投资5.1%,预期5.7%,前值5.5%,较前值下降0.4个百分点;其中,3月基建投资8.7%,前值9%,较前值下降0.3%;3月制造业投资同比6.2%,前值8.1%,较前值下降1.9%;3月房地产开发投资同比增长-7.2%,降幅较前值扩大1.5个百分点,商品房销售面积同比增长-3.5%,较前值缩窄0.1个百分点,商品房销售额同比增长6.3%,较前值上升6.4个百分点。

摘要:

Ø 一季度GDP整体大幅超市场预期。中国一季度GDP同比增长4.5%,预期4%,前值2.9%,国内经济增速超出市场预期;其中一季度投资累计同比增长5.1%,社会零售总额累计同比增长5.8%,工业生产累计同比增长3%;消费超预期回升,投资保持平稳,净出口元超市场预期,工业生产恢复偏慢,消费和净出口推动一季度GDP超预期回升。3月消费同比增长10.6%、工业增加值同比增长2.9%、固定资产投资5.1%,经济数据好坏参半,其中投资增速超预期回落,消费超预期回升,工业生产基本符合市场预期。3月由于疫情影响减弱和稳经济政策落地显效,经济活动快速复苏。消费快速回暖,投资端房地产投资修复较慢、制造业和基建投资有所放缓,出口受中国出口贸易结构的调整远超市场预期;3月经济整体好于市场预期。目前需求端,国内经济短期由于稳经济政策落地显效、经济快速恢复、房地产市场逐步回暖、基建和制造业投资继续维持高位、出口结构调整及出口商品高端化和高附加值化,需求端恢复整体较好。供给端,短期由于国内进入开工旺季、工厂开工率上升,工业生产加快,整体供应端快速回升。短期国内商品供需端双双回升,且国内经济快速复苏,整体需求预期较好;但是由于投资端放缓,内需型大宗商品短期偏弱。海外方面由于美国银行业风险短期暴露,加剧了欧美经济增长和海外需求的不确定性;美联储加息预期整体有所放缓,美元整体偏弱运行,对贵金属有色、能源等外需型商品有一定的支撑,但是需求端的不确定性压制商品价格的整体高度。

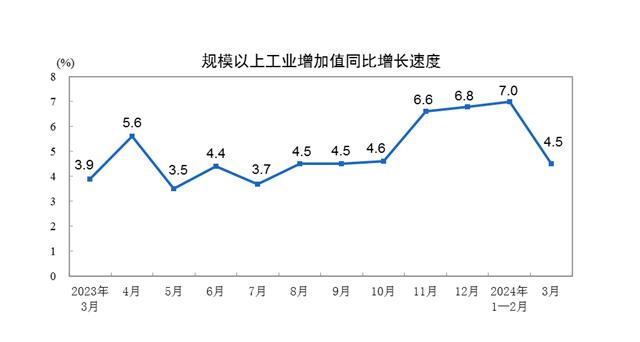

Ø 工业生产继续回升且基本符合市场预期。3月份,全国规模以上工业增加值同比增长3.9%,预期4%,前值2.4%,较前值上升1.5个百分点。分三大门类看,3月份,采矿业增加值同比增长0.9%,制造业增长4.2%,电力、热力、燃气及水生产和供应业增长5.2%。由于3月采暖季逐步结束,原煤生产有所放缓;制造业由于节后需求回暖、外部订单需求释放等因素影响,制造业等工业生产快速回升,特别是汽车制造业、电器机械和器材制造业同比录得13.5%和16.9%的大幅增长。随着国内经济快速复苏,稳经济各项措施持续推进以及外需好于预期,工业经济有望继续回升。

Ø 国内消费继续回暖且超出市场预期。3月份,社会消费品零售总额同比增长10.6%,预期7.4%,前值3.5%,较前值上升7.1个百分点。一方面是由于去年同期疫情因素导致基数效应较低。另一方面由于餐饮、纺织服装、金银珠宝、体育娱乐等消费大幅回升所致;其中餐饮收入同比增长26.3%,服装、鞋帽等消费同比增长17.7%,金银珠宝类消费同比增长17.7%,体育、娱乐用品类消费同比增长15.8%,汽车消费也大幅回暖,3月汽车类销售额同比增长11.5%。但是家电和建筑及装潢类材料等与地产相关消费仍旧是拖累,其中家用电器和音像器材类消费同比增长-1.4%, 建筑及装潢材料类消费同比增长-4.7%。目前来看,消费复苏方向不变,随着国内疫情对消费得影响逐步减弱、国内消费刺激政策逐步落地显效以及消费信心的回暖,国内消费将继续回升。但是,需关注中长期收入增速放缓和消费倾向降低两个因素对消费的压制作用。

Ø 固定资产投资增速超预期回落。1-3月固定资产投资5.1%,预期5.7%,前值5.5%,较前值下降0.4个百分点,超预期回落。其中,制造业投资仍旧保持相对高景气水平;地产投资仍旧较弱;基建投资有所放缓,但整体保持高位。

Ø 房地产销售继续回暖,但投资仍旧偏弱。3月房地产开发投资同比增长-7.2%,降幅较前值扩大1.5个百分点,商品房销售面积同比增长-3.5%,较前值缩窄0.1个百分点,商品房销售额同比增长6.3%,较前值上升6.4个百分点,房地产销售继续回暖,但投资仍旧偏弱。房地产开发资金来源方面, 3月当月同比增长2.8%,大幅上升18%,资金来源大幅回暖。房地产新开工面积同比增长-29%,较前值缩窄个4.9百分点,施工面积同比增长-34.2%,降幅较前值扩大29.9个百分点,竣工面积同比增长32%,较前值大幅上升24个百分点。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,且销售回款继续好转,但整体房地产资金来源压力仍旧相对较大且资金主要投向于保交楼的竣工端;房地产竣工在国家“保交楼”政策的推进落实下大幅回暖;但施工端和新开工受房企资金问题仍旧较重和企业拿地情况仍待回暖等原因整体修复较慢。目前房地产市场继续回暖,房地产景气度有所上升。预计未来随着疫情对经济的影响进一步减弱、国家及地方性房地产政策的持续放松,房地产市场有望继续修复和回暖。

Ø 基建投资有所放缓,但继续保持高位水平。3月份基建投资同比增长8.7%,前值9%,较前值下降0.3%,基建投资增速有所放缓,但继续保持高位水平。随着国内进入开工旺季,但是一方面由于节后国内基建项目集中开工,资金需求较大;另一方面由于专项债发行偏慢以及地方政府政府性基金收入不及预期导致基建项目资金短期较为紧张,在一定程度上影响基建投资,导致基建投资增速小幅放缓。

Ø 制造业投资小幅放缓。3月制造业投资同比增长6.2%,较去年1-2月下降1.9%,整体小幅回落。目前国家大力发展投资高科技行业,高科技行业整体维持高景气水平,通用设备、专用设备、以及高技术产业投资依旧保持较高增速;此外由于国内需求逐步回暖,企业投资信心回暖,企业投资意愿上升,制造业投资整体继续保持高位;但是由于目前国内进去去库存周期,周期性行业投资继续放缓,拖累整体制造业。未来一方面随着制造业企业利润逐步筑底回暖和信心回暖,未来企业资本开支意愿可能上升,对制造业投资有较强的支撑;但是,另一方面,目前国外需求增速整体呈回落趋势,国内外进入去库存阶段,制造业投资动力可能较弱,拖累整体投资。

Ø 对大宗商品的影响。目前需求端,国内经济短期由于稳经济政策落地显效、经济快速恢复、房地产市场逐步回暖、基建和制造业投资继续维持高位、出口结构调整及出口商品高端化和高附加值化,需求端恢复整体较好。供给端,短期由于国内进入开工旺季、工厂开工率上升,工业生产加快,整体供应端快速回升。短期国内商品供需端双双回升,且国内经济快速复苏,整体需求预期较好;但是由于投资端放缓,内需型大宗商品短期偏弱。海外方面由于美国银行业风险短期暴露,加剧了欧美经济增长和海外需求的不确定性;美联储加息预期整体有所放缓,美元整体偏弱运行,对贵金属有色、能源等外需型商品有一定的支撑,但是需求端的不确定性压制商品价格的整体高度。