7家医药流通企业收入平均增速8.74%,柳药集团、南京医药增速领先,人民同泰、鹭燕医药批发业务毛利率下滑

7家医药流通企业收入平均增速8.74% 柳药集团、南京医药增速领先

财经网

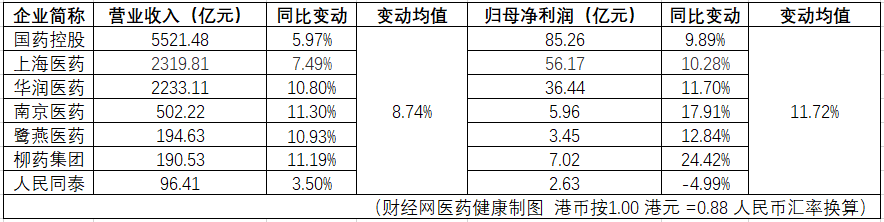

近日,多家医药流通企业陆续发布2022年度财报,财经网医药健康梳理发现,国药控股、上海医药、华润医药、南京医药、鹭燕医药、柳药集团、人民同泰7家医药流通企业的全年营收平均增速8.74%;批发(分销)板块的平均毛利率有所下降。其中,柳药集团、南京医药业绩增速领跑医药流通行业,医疗器械品类成为增收亮点。

7家医药流通企业收入平均增速8.74% 批发板块毛利率增长滞缓

据财经网医药健康统计,2022年度,国药控股、上海医药、华润医药、南京医药、鹭燕医药、柳药集团与人民同泰均实现营收增长,7家医药流通企业营收的平均增速达到8.74%。

对于2022年营收增长的原因,上海医药、南京医药、柳药集团在年报中称,系销售收入规模上升所致。人民同泰、国药控股、鹭燕医药同样表示,包含批发(分销)、零售等在内的主营业务收入提升驱动公司业绩增长。

整体来看,上述7家企业在批发(分销)与零售两大医药流通环节的营业业绩呈现较高增速。值得注意的是,报告期内,批发(分销)与零售板块相应的毛利率的平均增速位于较低水平。7家医药流通企业在批发(分销)板块的毛利率同比变动均值为-0.14%;零售业务的毛利率同比变动均值为-0.89%。

在批发业务板块,2022年毛利率降幅由高到低分别为:人民同泰同比下滑0.62%、鹭燕医药同比下滑0.11%、柳药集团同比下滑0.2%。财经网医药健康以投资者身份致电鹭燕医药,鹭燕医药方面对此表示,“是受政策等因素的综合影响”。人民同泰在财报中披露称,“公司紧跟政策获得集采品种授权,在带来销售增长的同时,医疗批发业务毛利率面临下降压力。”

“公司批发业务以医院端销售为核心,而集采品种比例加大,对批发业务的整体毛利率有所影响”, 财经网医药健康以投资者身份致电柳药集团,该企业相关人士对此进一步解释道,“公司正在消化行业政策,我们预计集采范围将继续扩大,但政策已趋于相对平稳。”

柳药集团、南京医药增速领先 医疗器械品类表现突出

此外,从7家企业的业绩表现中可以看到,柳药集团与南京医药在营收与净利方面增速领先。其中,南京医药2022年营收增长11.30%,归母净利润增长17.91%。柳药集团2022年营收增长11.19%,归母净利润增长24.42%。

财经网医药健康注意到,在上述两家企业的医药流通业务中,批发、零售板块对整体业绩起拉动作用,医疗器械品类的快速增长也带来了利润贡献。

柳药集团财报显示,柳药集团医疗器械营业收入同比增长71.45%,主要原因是带量集采等政策导致药品降价明显,药品毛利率相应减少0.38%;而在品种结构调整下,医疗器械高毛利品种销售增加,公司医疗器械毛利率增加3.08%。医疗器械等品种的快速发展,将有助于公司批发板块的毛利水平提升。

“公司医药流通板块目前仍以药品销售为主,虽然医疗器械占比相对较低,但公司正在逐步提高器械耗材类产品的市场份额与收入占比。未来器械品类有望成为公司新的业绩增长点”,柳药集团方面人士补充道。

南京医药财报显示,公司医疗器械实现年销售33.87亿元,同比增长62%。公司推进药品+医疗器械+健康产品的全品类布局。报告期内,公司与江苏和之至医疗科技有限公司、南京和之瑞企业管理合伙企业(有限合伙)共同出资1000万元成立南药医疗科技,主营医疗器械业务。

在集采常态化的背景下,药品“以量换价”已成趋势。随着耗材带量采购逐步启动,多家医药流通企业正在加紧布局医疗器械品类,在传统业务之外另寻增长点。

人民同泰在财报中表示,公司积极拓展非药品种业务,将关注器械集采招标,争取东三省区域代理产品授权,扩大医疗器械板块市场占有率及销售份额。

鹭燕医药财报数据显示,公司抓住医疗器械带量采购契机,采取差异化的业务拓展策略。医疗器械品类销售收入同比增长16.64%,占公司整体营收比重有所上升。