交易员再次完全定价美联储将继续加息 6月加息概率已超50%

来自:金十数据

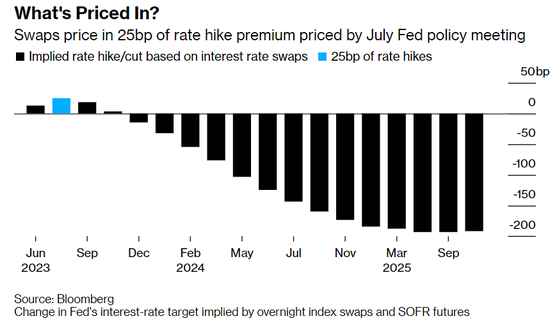

交易员现在已经完全定价美联储将在接下来的两次政策会议上再加息25个基点的预期,并且目前定价美联储将在下个月加息25个基点的可能性已经超过50%。

与7月份会议挂钩的掉期合约利率周四升至5.34%,比当前有效联邦基金利率5.08%高出25个基点以上。美联储的加息幅度往往是25个基点的倍数,因此这表明市场预计美联储可能在6月或在7月份召开的会议上采取行动。6月份合约显示市场消化了约14个基点的加息预期,表明在6月份的会议上加息的概率已经高于50%。更远期的合约表明,在未来一年美联储需要降息,但目前预期的降息幅度已远不如以前。12月利率互换约为4.98%,高于本月早些时候4.20%的低点。

美国国债收益率已连续10个交易日走高,对可能达成债务上限协议的乐观情绪升温,以及可能为美联储进一步收紧政策铺平道路的强劲经济数据,推动了最新一轮的上涨。

就在5月的第一周,当美联储连续第10次加息时,市场几乎完全相信,今年不会再加息,而且认为美联储到年底将降息多达三次。这种观点是基于一系列地区性银行倒闭和一些官员所暗示的衰退风险,但现在,对全球持续高通胀和劳动力市场吃紧状况的担忧已经取代了这种观点。

银行体系危机蔓延的威胁已经消退,围绕债务上限的争吵尚未释放出可能拉低预期利率的避险需求。瑞穗证券宏观策略主管Dominic Konstam表示:

“市场一直在渴望定价加息暂停,然后降息,这并不一定是一种模式性的结果,更多的是担心今年晚些时候某些事情突然崩溃并迫使美联储大幅逆转的风险。因此,任何表明一切都没有破裂的迹象,都很容易降低这种风险的定价。”

美联储官员在最近的讲话中表示,他们正在寻求平衡仍然居高不下的通胀和有弹性的就业市场,尽管有迹象表明,美联储在过去14个月里的10次加息开始造成金融压力,可能需要在6月暂停加息。“美联储不会觉得有任何降息的必要,他们也不太可能放弃有必要进一步加息的可能性”,Konstam表示,不过他目前倾向于认为“官员们在观望”,“在6月暂停加息,而不是继续火力全开”。

另一个显示近期降息预期正在减弱的债券市场指标是收益率曲线出现更深程度的倒挂。两年期美债收益率目前较10年期高出约0.7个百分点,本月早些时候约为0.4个百分点。随着华盛顿寻求在周一美国假期前就提高债务上限达成协议,对美国国债进行新的避险买盘的前景也在减弱。

众议院议长麦卡锡在当地时间周四上午对记者说,“我认为我们在债务上限谈判中取得了一些进展”,谈判代表周三工作到午夜,“仍有一些悬而未决的问题。我已经指示我们的团队全天候工作来解决这个问题”。道明证券利率策略全球主管Priya Misra表示:

“市场正在假设达成债务上限协议,而不会真正削减开支。然而,债务上限协议将伴随着削减,这将损害经济增长,除此之外还有美联储加息和银行收紧贷款标准的影响。”

他补充说,“也许美联储会再加息一次,但这只会增加美联储明年需要降息的幅度”。

责任编辑:于健 SF069