通脹超預期上行!美國4月核心PCE同比上漲4.7%,環比增速創1月以來新高

來源:華爾街見聞

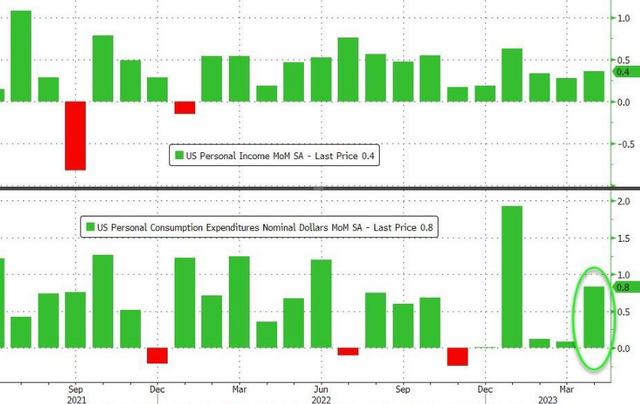

4月個人消費支出環比飆升了0.8%,前值爲0%,強勁工資增長支持消費者繼續支出,美聯儲加息壓力山大。

美國通脹重新抬頭,消費者支出再度加速,美聯儲加息壓力山大。

5月26日,美國商務部最新數據顯示,美國4月PCE物價指數同比上漲4.4%,高於預期值4.3%,高於前值4.2%;環比增長0.4%,超出預期值和前值0.3%、0.1%。

美聯儲最愛通脹指標——剔除食物和能源後的核心PCE物價指數同比增長4.7%,超出預期4.6%,前值爲4.6%;環比上漲0.4%,同樣高出前值和預期值0.3%,增速創2023年1月以來新高。

與此同時,追蹤與當前經濟週期相關的通脹壓力的週期性核心PCE仍然非常高,處於1985年以來的最高記錄。

數據表明,儘管信貸緊縮有損害經濟的風險,但是物價壓力仍然處於高位,且家庭需求強勁可能會使價格壓力繼續升高,這給美聯儲官員帶來挑戰,他們正在討論是否暫停加息行動,並評估收緊政策對銀行體系和經濟的更廣泛影響。

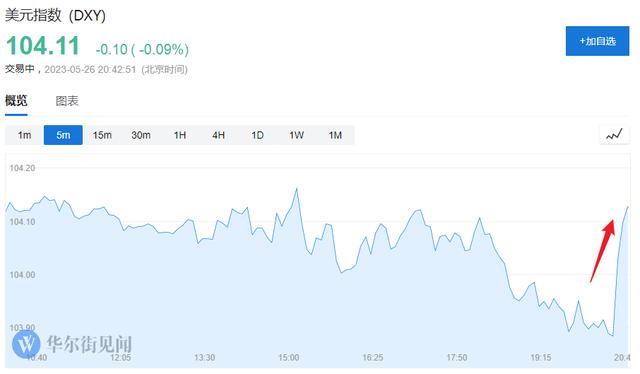

數據公佈後,美元指數短線走高15點,現報103.98。美國2年、5年期國債收益率觸及一週高點。標普500指數期貨和納斯達克100指數期貨漲幅收窄。

消費者支出增長加速

價格壓力幾乎沒有迅速緩解的跡象,強勁的就業市場繼續爲美國人提供保持支出的資金。

個人收入和支出環比均大幅超出預期,4月個人消費支出環比飆升了0.8%,前值爲0%。

個人收入環比增長0.4%,高於前值0.3%。4月私人工資同比增長5.6%,高於3月的5.3%;政府工資增長5.3%,高於3月的5.1%。

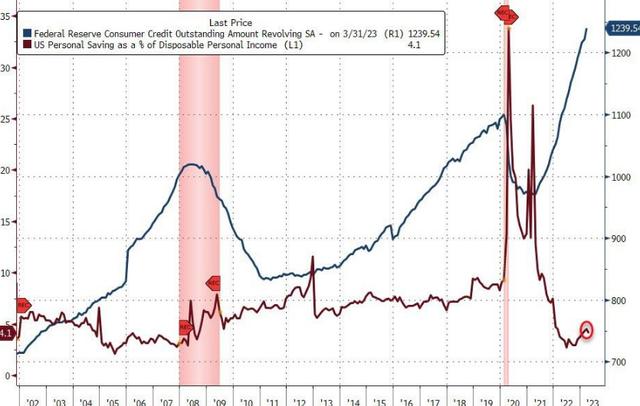

4月份的儲蓄率從4.5%下降到4.1%,信用卡的使用達到了新的歷史高點。

通脹高燒不退 加息預期上升

服務業通脹持續,部分原因是這些行業的強勁工資增長,在可預見的未來,物價增長有可能保持在美聯儲2%的目標之上。

美聯儲官員最近的發言表明,官員們在6月份的投票方式上存在分歧,他們一致認爲通貨膨脹仍然過高,並認識到信貸壓力和債務上限戲劇帶來的風險。

美聯儲政策利率期貨合約交易商加大了對美聯儲將繼續加息的押注,數據公佈後,這些合約的隱含收益率上升,定價美聯儲在6月會議上將基準利率目標區間(目前爲5%-5.25%)上調0.25個百分點的可能性約爲60%。當天早些時候的期貨合約顯示,美聯儲6月份不加息的可能性約爲60%。