產業經濟顯著回暖 信心恢復還需時間

疫情後生產活動有序恢復,成本上升趨勢增強,價格上升趨勢減緩,企業面臨利潤變薄風險。

2023年第一季度長江商學院中國產業經濟調研結果顯示,產業景氣指數升至榮枯線上方,主要由企業當前經營活躍度反彈拉動。企業融資環境整體寬鬆友好,但面對嚴峻複雜的國際環境和多重超預期因素衝擊,大多企業認爲目前並非擴大信貸和投資的好時機。

生產經營活動回暖的同時產能過剩問題依舊是挑戰,積極的一面是本季度企業產能過剩規模有所縮減,產能過剩嚴重的行業和省份個數也均有所下降。汽車製造業進入前五大產能過剩行業,黑龍江和遼寧一季度表現亮眼,退出產能過剩嚴重前十大地區行列。

疫情後生產活動有序恢復,成本上升趨勢增強,價格上升趨勢減緩,企業面臨利潤變薄風險。中美貿易摩擦對產業總體影響持續減弱。

本調查從2014年第二季度開始,已進行了近九年。調查採用電話訪談形式,樣本通過對國家統計局2013年經濟普查規模以上(即銷售額大於2000萬元)的企業按行業、地區及規模分層的隨機抽樣產生。根據國家統計局的劃分標準,絕大多數(96%)爲中小企業(用工人數小於1000,營收小於4億),而17%屬於小微企業(即用工人數小於300,營收小於2000萬)。

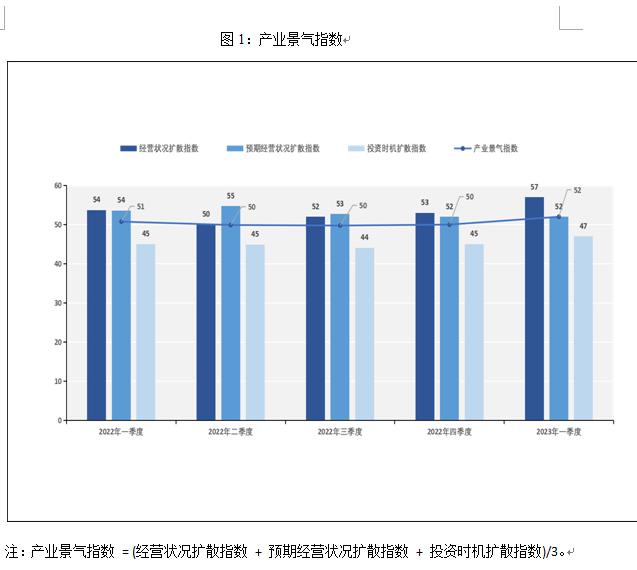

產業景氣指數升至榮枯線上方

第一季度,產業景氣指數(52)暫時擺脫了連續三個季度停滯在榮枯臨界點(50)的狀況,展現出回升勢頭(圖1)。

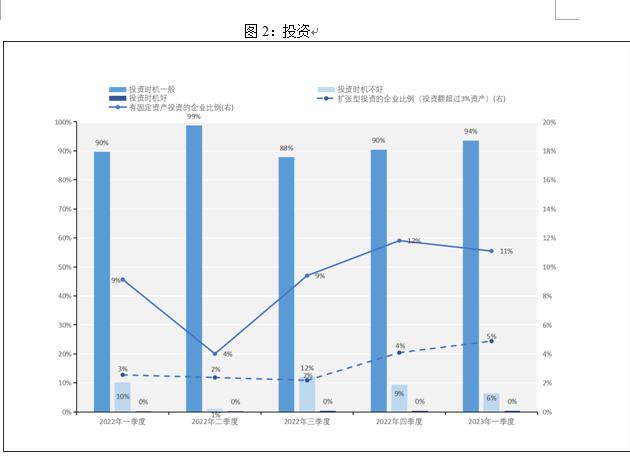

從構成產業景氣指數的三個擴散指數分別來看,經營狀況擴散指數(57)較上期和去年同期均有提升,體現出企業經營活躍度的反彈;投資時機擴散指數(47)較上期和去年同期亦有提升;擴張型投資的企業比例(5%)較去年同期上漲2%,較上期提升1%,顯示出一部分企業在信心和資源充足的情況下選擇繼續擴張,但整體上投資仍然疲軟(94%企業認爲現在不是好的投資時機),有固定資產投資的企業比例爲11%,較2022年第四季度的12%略有下降(圖2)。

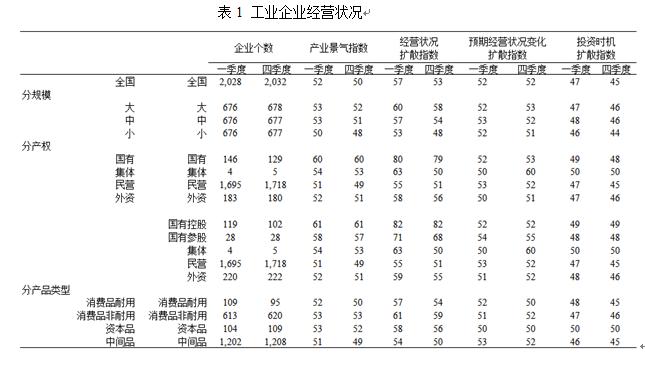

可以看出,面對嚴峻複雜的國際環境和多重超預期因素衝擊,企業對未來擴張大都持有謹慎態度。這在一定程度上也與企業預期經營狀況擴散指數的表現相符。後者(52)較去年四季度未見改善,且低於今年一季度的經營狀況擴散指數(表1)。

總的來看,一季度產業景氣指數的提升主要由經營狀況擴散指數拉動,表明企業在過去一段短時間內經營現狀有所好轉,對投資時機評價穩中有升,但經營狀況升溫的可持續性將是未來關注的重點。

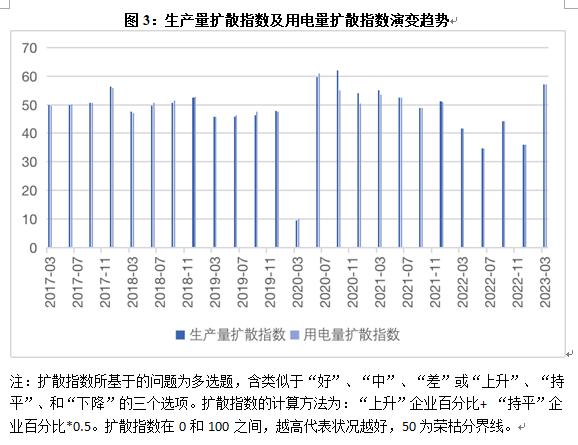

生產量與用電量擴散指數達2014年調查以來的次高

從反映實際生產狀況的生產量擴散指數(57)及用電量擴散指數(57)考察,二者較2022年一季度、2022年四季度均有較大幅度的提升,佐證了今年一季度產業生產經營活動的回暖。回溯本調查自2014年開始以來兩項指數演變趨勢,僅有2020年二季度的生產量擴散指數(60)和用電量指數(61)雙雙高於本季度。將這兩度高峯結合起來看,皆出現在新冠疫情有較大好轉之後的一個季度,由此可見疫情放開對於生產活動的大規模恢復具有顯著的正向效應(圖3)。此外,企業一季度高漲的生產或與去年底因疫情達峯而未完成的訂單也有關聯。

產能過剩問題依舊是挑戰

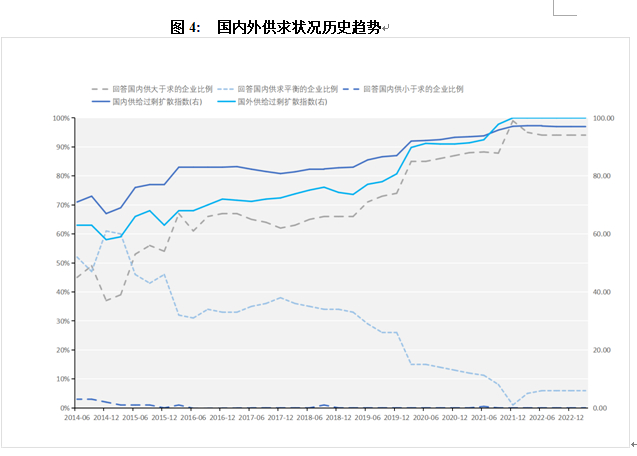

一方面生產經營活動在復甦,另一方面產能過剩的狀況依舊未改。當前季度,無論國內供給過剩擴散指數(97)還是國外供給過剩擴散指數(100)都處於歷史高位,且暫無下降趨勢(圖4)。

值得注意的是,2021年三季度起,國外供給過剩擴散指數超過國內供給過剩擴散指數,並至今保持頂格,全球供應鏈受阻、經濟衰退風險上升等因素致使外需增長持續放緩成爲外貿面臨的最大壓力。

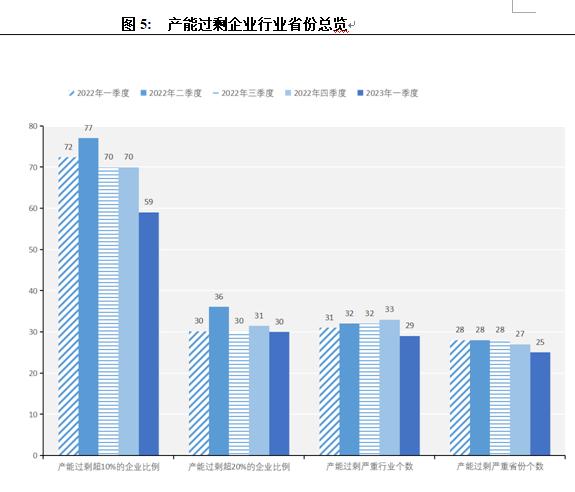

積極的一面是,從企業層面看,產能過剩超過10%的企業比例(59%)在2023 一季度有了較大幅度縮減,較上期下降11%,表明一季度企業產能過剩規模有所減小。此外,產能過剩嚴重行業個數(29)及產能過剩嚴重省份個數(25)也均有所下降(圖5)。

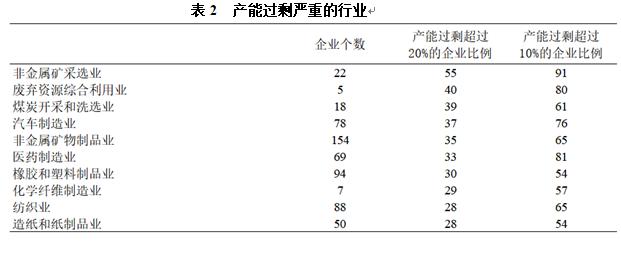

從行業角度,2023年一季度產能過剩嚴重的29個行業中前五位分別爲非金屬礦採選業、廢棄資源綜合利用業、煤炭開採和洗選業、汽車製造業、非金屬礦物製品業(表2)。

值得注意的是,與過往季度調查結果相比,汽車製造業首次進入前五大產能過剩行業。即便一季度汽車市場打響了激烈的價格戰,消費也相對低迷。中汽協數據顯示,2023年一季度,汽車產銷分別完成621萬輛和607.6萬輛,同比分別下降4.3%和6.7%。原因在於,受燃油車購置稅優惠2023年退出和新能源車國補取消預期影響,2022年底國內車市出現了“翹尾”現象,透支了部分消費。同時,在國六B排放標準於今年7月1日正式實施前,消費者也會有觀望情緒。價格戰更是讓消費者產生了等待更低價的心理。綜上,多因素作用使得汽車製造業面臨較嚴重的產能過剩問題。

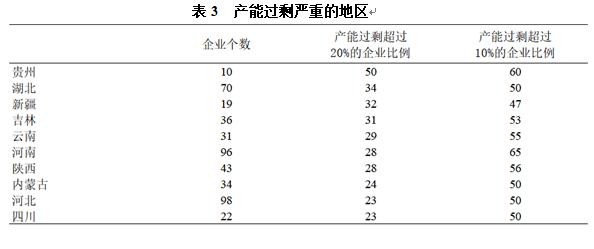

從省份角度,貴州、湖北、新疆、吉林、雲南爲前五大產能過剩省份。貴州新進入前五大產能過剩省份且列首位,黑龍江和遼寧則下榜(表3)。

根據一季度數據,黑龍江GDP增速5.1%,遼寧GDP增速4.7%,東三省GDP增速集體跑贏全國平均水平(4.5%),這與中俄貿易升溫不無關係。一季度黑龍江對俄羅斯進出口490.4億元人民幣,同比增長24.5%;遼寧對俄羅斯進出口111.2億元人民幣,同比增長63.2%。

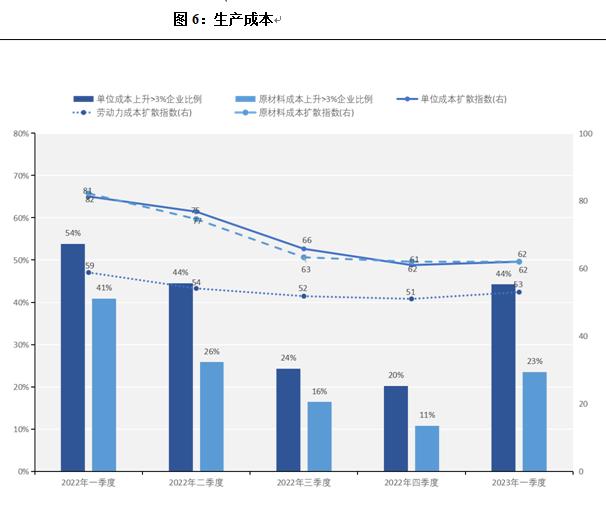

成本上升趨勢增強,價格上升趨勢減緩,面臨利潤變薄風險

成本上漲問題較2022年一季度有所緩解,但與2022年四季度相比有抬頭趨勢。單位成本擴散指數(62)和勞動力成本擴散指數(53)較前一季度略有上升,原材料成本擴散指數(62)持平於前一季度,表明企業成本壓力整體趨穩。但單位成本上升>3%的企業佔比(44%)與原材料成本上升>3%的企業佔比(23%)較上期分別上漲24%和12%(圖6)。換言之,認爲成本上升或持平的企業比例變化有限,但從成本上升的程度看,企業的成本壓力有所提升。

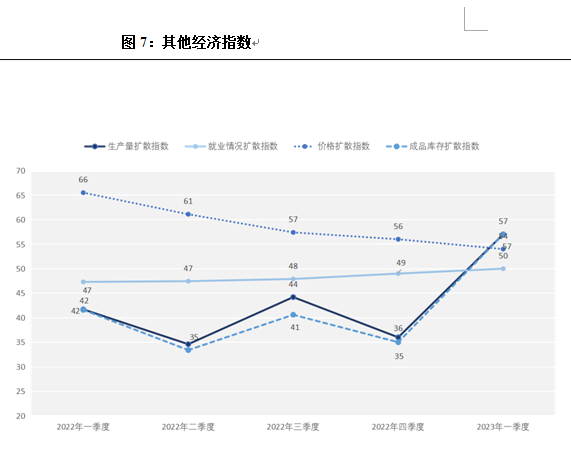

生產成本提升的同時,我們關注到價格擴散指數自2022年一季度的66持續下降至本季度的54(圖7),說明價格整體仍呈上漲趨勢但程度有所放緩。就業情況擴散指數從2022年一季度的47逐步提升至本季度的50,勞動力成本下降與就業輕微向好並存(圖6和7)。春節後隨着生產生活秩序逐步恢復,外出求職和轉換工作的求職者陸續找到工作,帶動就業情況好轉,尤其是吸納農民工就業較多的製造業、建築業就業人員較上期增加。疫情放開後可異地流動參加工作的勞動力數量開始增加,勞動力市場供給擴大勞動力成本逐漸降低。

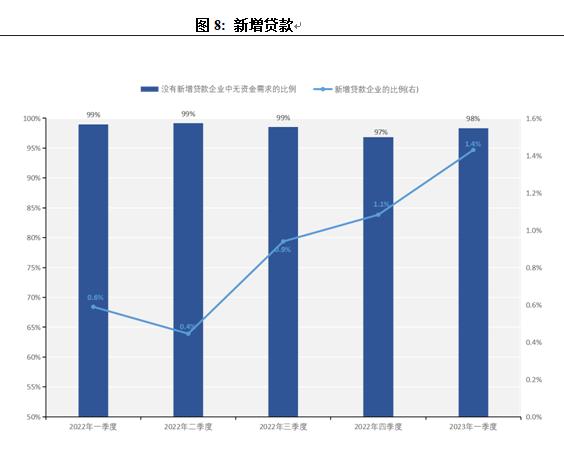

金融機構借貸態度保持積極,新增貸款企業佔比微升

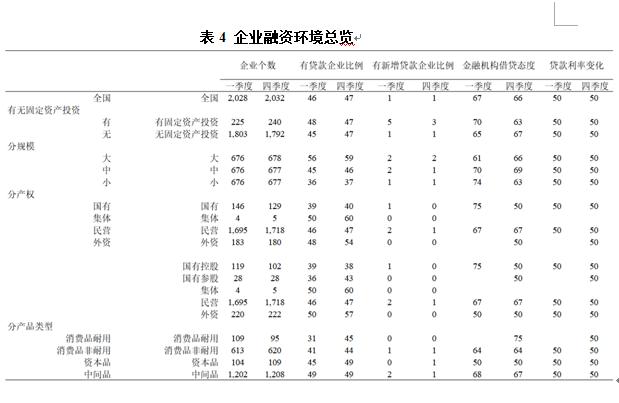

企業融資環境整體寬鬆友好,金融機構借貸態度擴散指數(67)保持積極,貸款利率變化擴散指數同上期(50)(表4)。一季度新增貸款佔比(1.4%)較2022年全年有提升,企業投資需求擴張但仍保持在較低水平(圖8)。自本報告開啓調查以來,這一指標的高峯爲2015年二季度的8%。

沒有新增貸款企業中無資金需求的比例(98%)仍在高位,說明絕大多數企業主要由於沒有資金需求而不需要貸款,並非是由於借款障礙,表明製造企業認爲目前並非擴大信貸和投資的好時機。

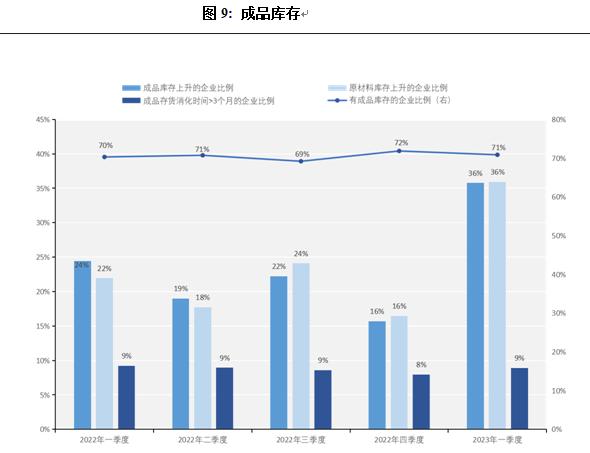

成品庫存和原材料庫存上升的企業佔比顯著增加,或體現企業預期需求升溫

有成品庫存的企業佔比較爲穩定,但成品庫存和原材料庫存上升的企業佔比顯著增加,一季度均達36%(圖9)。

體現在指數上,成品庫存擴散指數(57)較上期(35)有較大提升(圖7)。庫存增加往往有兩種可能性,其一是企業預期訂單增加,進而主動增加庫存,其二是供大於求被動接受產能過剩。從指標成品存貨消化時間>3個月的企業比例與去年同期持平(9%)看,成品庫存雖然增加,但成品存貨消化時間並沒有變長,這表明可能是企業預期需求升溫而擴大了成品和原材料庫存。值得注意的是,汽車製造行業正積極採取行動去庫存,數據顯示汽車製造業當期成品庫存水平上升企業數佔比僅爲14.86%。

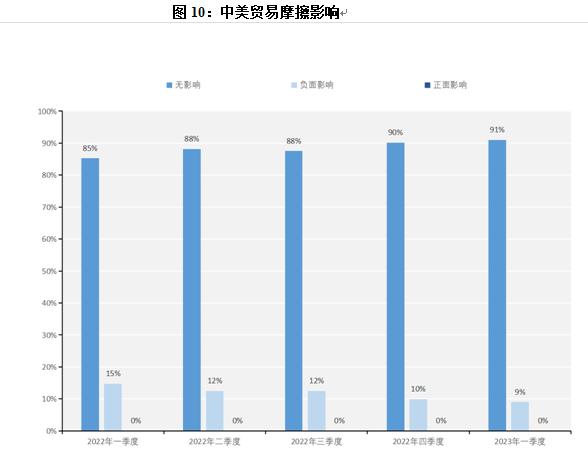

中美貿易摩擦影響顯著下降

從2023年一季度數據來看,認爲中美貿易摩擦對企業有負面影響的比例僅爲9%,較去年同期下降了6個百分點,中美貿易摩擦總體影響持續降低(圖10)。

據海關統計,一季度中國貨物貿易進出口總值9.89萬億元人民幣,同比增長4.8%。今年是共建“一帶一路”倡議提出10週年,我國對“一帶一路”沿線國家進出口額同比增長16.8%;今年也是建設更爲緊密的中國—東盟命運共同體重大倡議提出10週年,東盟由中國第三大貿易伙伴躍升爲第一大貿易伙伴;受益於RCEP實施生效帶來的政策紅利,一季度中國企業在RCEP項下享惠進口貨值182.5億元,減讓稅款4.8億元。

整體而言,產業經濟明顯回暖。儘管來自需求和成本的挑戰仍然並存,在當前國際形勢下,產業經濟表現出良好韌勁。從維護全球糧食和能源安全到穩定物流體系互聯互通,從推動投資經貿合作量質齊升到增強產業鏈供應鏈韌性,在時代變局和外需不振壓力下,積極拓展同東南亞、俄羅斯、非洲、中東等地區的新型貿易關係是我國產業經濟高質量發展的重要命題。

近年來,中俄雙邊貿易額持續攀升,經貿合作不斷加深,2022年全年中俄貿易額爲1902.72億美元,同比增長29.3%。在RCEP生效及“一帶一路”背景下,中國與東南亞尤其是東盟雙方貿易呈現出持續向好的局面,數字經濟等新發展機遇也有望推動區域內自由貿易合作程度加深,爲中國和東南亞經濟復甦注入新動力。中非雙方依託中非合作論壇、“一帶一路”合作機制,逐漸形成了全方位、多層次、立體化的合作框架,中非經貿合作持續深入有助於雙方經濟發展。中東國家與中國經濟互補性強,雙方經貿合作展現出強勁的活力和潛力。2022年中國同中東國家的貿易額達5071.52億美元,同比增長27.1%,中國保持中東第一大貿易伙伴地位。可見,探尋雙邊和多邊貿易合作是我國產業經濟復甦和發展行穩致遠的有力支撐。

(甘潔系長江商學院金融學教授、金融與經濟發展研究中心主任,李學楠系長江商學院金融學教授、中國產業政策研究中心主任。長江商學院研究員孟繁怡、雷亞男、姜柄函對調研及報告亦有貢獻)

責任編輯:劉萬里 SF014