“減肥神藥”千億蛋糕待瓜分:消費者和糖尿病患者搶藥,GLP-1靶點成海外製藥巨頭“增重利器”

來源:財聯社

財聯社6月4日訊(編輯 俞琪)減肥瘦身總是夏天來臨前的永恆話題,而在“管住嘴,邁開腿”的困難下,減肥藥正逐漸進入瘦身人羣的視野。昨日消息稱,“減肥神藥”諾和諾德司美格魯肽注射液上市申請正式獲藥監局受理,此次申報的適應症爲減重適應症,這意味着其終於有望以“減肥藥”的正規身份在國內上市。該藥物當前雖在國內僅獲批用於2型糖尿病患者,但最近在多個社交媒體平臺火爆出圈,1000元/支的價格下仍基本賣斷貨。

諾和諾德和輝瑞兩家國際藥企巨頭近日相繼公佈各自的口服藥減肥數據,表現均十分亮眼,堪稱該領域的重大進展。業內人士認爲,口服減肥藥將進一步擴大整體減肥藥市場的空間。

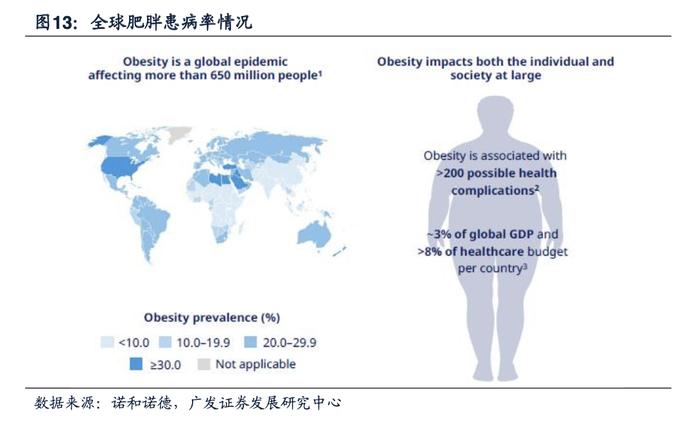

相較於傳統醫藥市場,減肥藥市場是一個全新的故事。相關市場分析認爲,從藥品市場到消費品市場的轉變十分受資本市場的青睞,並且也將大幅提高產品銷售天花板。目前,全球共有8款在售的治療肥胖症藥物,諾和諾德、禮來、輝瑞、信達生物、華東醫藥、恆瑞醫藥、仁會生物等國內外藥企正加速佈局研發,巴克萊銀行估計,未來10年,全球減肥療法市場的價值可能突破1000億美元。

▌誰是最強減肥藥?GLP-1靶點成醫藥廠商“增重利器” 巨頭賺得盆滿鉢滿後卻仍嫌“喫不飽”

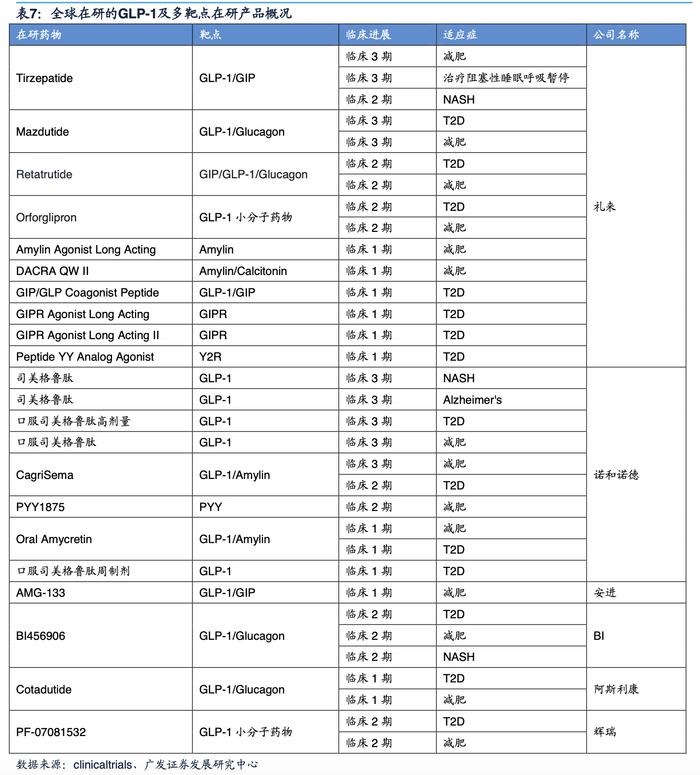

據不完全統計,減肥藥領域當前共有14種主流的療法(靶點)處於臨牀2期及以上,涉及到主流靶點的臨牀管線超過500項。在司美格魯肽被瘋狂追捧下,GLP-1毫無疑問已成爲減重藥物賽道中最火爆的靶點,共有289個在研項目,進入到臨牀階段的有27款。

安信國際研究部5月10日研報稱,GLP-1可通過增加胰島素分泌及抑制胰高血糖素釋放來降低血糖濃度,如今暢銷的司美格魯肽和利拉魯肽均爲GLP-1受體激動劑,作爲減重領域明星靶點,GLP-1藍海市場急待挖掘,在渠道、成本、給藥方式和臨牀數據四個方面表現最優異的企業將會脫穎而出。數據預計到2024年GLP-1市場將增長到132.2億元。

諾和諾德無疑是背後的最大贏家。據司美格魯肽在肥胖人羣的臨牀試驗結果顯示,肥胖或超重患者的平均體重減輕了14.9%,其被迅速奉爲“減肥神藥”後也讓諾和諾德賺得盆滿鉢滿。公司今年一季報顯示,減肥藥司美格魯肽注射液Wegovy銷售額爲45.63億丹麥克朗(約6.7億美元),同比大增225%;口服降糖藥司美格魯肽片Rybelsus銷售額爲43.56億丹麥克朗(約6.4億美元),同比增加111%。

除諾和諾德外,禮來、安進、信達生物等國內外多家藥企同樣對這一市場虎視眈眈,以另一家巨頭禮來爲代表的第三代GLP-1減肥藥物也應運而生。公司近期發佈的3期臨牀試驗數據顯示,替爾泊肽治療組患者第72周時減重效果均顯著優於安慰劑對照組,最高劑量替爾泊肽治療的亞組平均體重降低22.5%(約24公斤),其中63%的受試者體重降低至少20%,是目前通過藥物減肥的最佳效果。

對此,業內人士表示,在現有減重藥物,減重率達到15%基本算“天花板”水平。目前公開臨牀數據看,替爾泊肽比司美格魯肽效果好一些。

二級市場方面,諾和諾德在產品司美格魯肽上市以來總市值已實現翻倍,達到3500億美元,而禮來最新總市值更是已突破4000億美元,超過默沙東、羅氏、輝瑞等製藥巨頭。

不過,在業績和股價大豐收下,巨頭們同時也在因產能不足的問題而頭疼。業內分析指出,一款藥物從生產開始便會基於適應證預測相應市場規模,但若實際產能無法跟上實際需求,就會產生缺貨。“一鬨而搶”式的購買而造成產品短缺的情況並不單發生在司美格魯肽身上,減肥藥公司都面臨着供應問題。對於減肥藥市場,當下最缺的還是產能。

▌“神藥”國內未批先火 企業比減肥患者更焦慮 兩大路徑發力下誰更勝一籌?

國內減肥藥市場方面,《中國居民肥胖防治專家共識》的統計數據顯示,至2030年,中國成人超重肥胖合併患病率將達到65.3%。但目前國內僅奧利司他一款減肥藥物獲批,並且見效似乎較慢。

雖然司美格魯肽爲糖尿病治療的處方藥,但其在國內已有2/3以上的銷量被用於減肥,焦慮的減肥人士已開始和糖尿病人搶藥。面對中國龐大的減肥藥“蛋糕”,諾和諾德的司美格魯肽以及減肥禮來的Tirzepatide均處於臨牀3期階段。國內藥企們也早已比患者更焦慮,捲進GLP-1靶點。據中信證券測算,中國GLP-1受體激動劑類減重藥的市場規模預計在2030年達到383億元左右。

公開信息顯示,本土藥企參與GLP-1受體激動劑創新藥領域主要通過兩大路徑,一是藥物研發,直接進行GLP-1受體激動劑創新藥研發或進行GLP-1的生物類似藥物研發,二是深入產業鏈上游,成爲多肽原料藥供應商。

具體來看,根據廣發證券研報梳理,國內已有多個GLP-1長效製劑以及多靶點製劑處於報產與臨牀後期階段。信達生物的GLP-1/Glucagon雙靶點長效製劑已處於臨牀3期。先爲達生物、派格生物、華東醫藥、貝達藥業、恆瑞醫藥等公司多靶點製劑也已陸續步入臨牀階段。值得一提的是,信達生物的GLP-1R/GCGR是目前國內僅有面向未來的第三代GLP-1減肥藥,其他國內管線都處於臨牀早期。

此外,由於初代GLP-1減肥藥利拉魯肽專利已經過期,仿製門檻最低,華東醫藥、復星醫藥、正大天晴、通化東寶等藥企均重點佈局。其中,華東醫藥進度最快,仿製藥已獲批糖尿病適用症,成爲國內首款獲批的利拉魯肽仿製藥。同時,安信國際證券還認爲,在司美格魯肽中國專利在2026年到期之後,市場會開始真正進入到拼渠道、拼成本的階段。成本越低,毛利率越高;渠道越寬,鋪開面越廣。

對於多肽原料藥這條路徑,有市場分析認爲,相較於藥物研發,多肽原料藥發展似乎更受到二級市場青睞。一方面因爲全球非胰島素類的多肽藥物市場規模更加龐大,數據預測2025年市場規模有望達622億美元;此外,多肽原料藥企業一旦進入已經獲批GLP-1類產品產業鏈,變現更快。

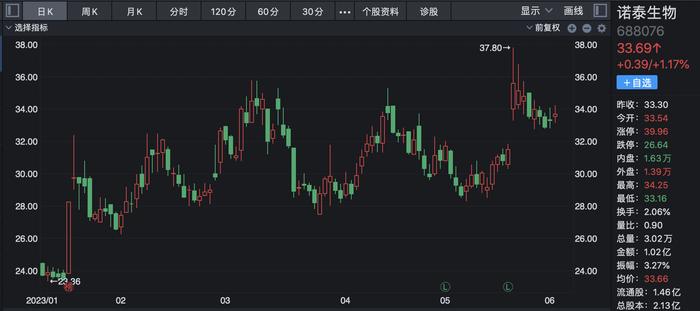

諾泰生物年初曾公告,註冊申報的司美格魯肽原料藥已獲得國家藥監局藥品審評中心受理,次日收穫20cm漲停,年內股價累計最大漲幅已超65%。同時,翰宇藥業、聖諾生物、奧銳特、上海勝澤泰等均有相關藥物在建產能。

對此,有市場分析認爲,諾泰生物成爲該產品國內首批上市申請獲得受理的原料藥廠家之一,有望分到潛在市場釋放的新紅利。但也有業內人士表示,多肽原料藥的競爭壁壘實際相較於化藥更高,雖然全球90%製備多肽藥物方法是化學合成,但國內大多數廠商都只能製備10個氨基酸以下的初級原料產品,能製備高端長鏈多肽產品的很少。