股指 底部探明 等待轉機

美國國會參議院通過債務上限法案

整體來看,指數層面風險有限,A股底部區域或已經探明。上週五市場在消息面的作用下出現大漲,但在政策面釋放信號之前,增量資金入場意願依然不足,預計市場繼續上行的空間或相對有限。一旦政策面釋放出強有力的穩增長信號,則可適時增配IF、IH多單。

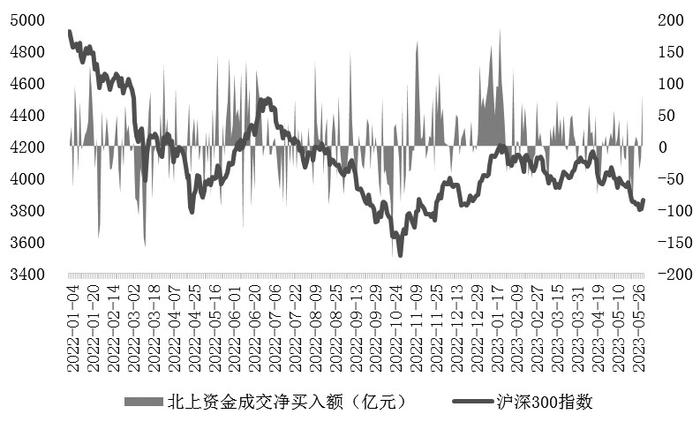

圖爲滬深300與北上資金成交淨買入額

上週A股市場整體呈現探底回升態勢,上證綜指在3186點至3234點之間進行振盪。上週前四個交易日(5月29日至6月1日)A股繼續振盪,並未延續5月26日大幅拉昇的態勢,投資者風險偏好依然較爲謹慎。上週五(6月2日)在美國國會參議院投票通過債務上限法案、人民幣匯率盤中大漲、地產消息等影響下,A股和港股同時出現大漲,地產相關產業鏈明顯走強。市場結構方面,上週前四個交易日大盤藍籌股表現相對不佳,成長風格方面TMT板塊則在海外科技行情共振、國內產業政策催化下出現一些轉機。上週五在地產傳聞影響下,北上資金淨流入85億元,大盤藍籌股出現大幅反彈,由此帶動上證50和滬深300大漲。但是從周漲跌幅角度來看,中證1000(1.22%)>中證500(1.16%)>滬深300(0.28%)>上證50(-0.63%),中小指數依然明顯跑贏大指數。

海外不確定性降溫

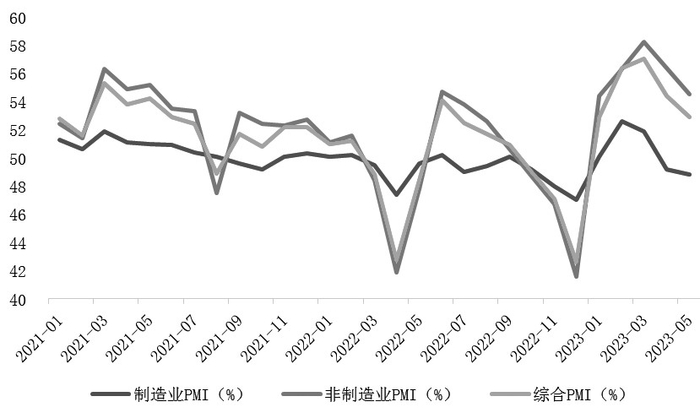

5月31日,國家統計局公佈5月PMI數據。數據顯示,製造業PMI錄得48.8%,較上月回落0.4%;非製造業PMI 錄得54.5%,較上月回落1.9%;綜合PMI 52.9%,較上月回落1.5%。製造業分類指數方面,生產指數爲49.6%,較上月下降0.6%,新訂單指數爲48.3%,較上月下降0.5%,原材料庫存指數爲47.6%,較上月下降0.3%,這表明製造業生產活動有所放緩。若政策進一步發力推動市場需求回升,則有望將6月景氣水平重新拉回至擴張區間。非製造業方面,服務業商務活動指數錄得53.8%,較上月下降1.3%,但仍高於上年同期6.7%,顯示出服務業繼續保持較快恢復態勢。建築業商務活動指數錄得58.2%,低於上月5.7%,仍位於較高景氣區間。整體來看,服務業恢復好於建築業和製造業修復的格局延續。

經濟復甦斜率放緩的局面,給政策提供了可操作性空間。展望6月,隨着天氣轉熱,工業生產將進入淡季,疊加高校畢業季和上半年經濟面臨收尾,宏觀政策層面有望出臺相應穩增長措施。5月26日和6月2日A股的上漲,均表明在經濟復甦斜率放緩的當下,投資者普遍期待政策面能夠再度釋放強力穩增長信號以託底經濟增長。就短期而言,在前期的調整中,市場已經充分意識到經濟復甦斜率放緩的狀況。在此背景下,指數層面風險有限。但考慮到當前海外需求相對較弱、國內經濟溫和復甦的宏觀環境,在政策面釋放強有力穩增長信號之前,預計總量經濟強相關板塊盈利改善空間較小,其上行動力更多是基於估值波動所帶來的階段性交易機會。與之相對應的是,與總量經濟相關度相對較低、受益於產業結構轉型的部分成長風格可能會有持續性較強的結構性機會。

圖爲PMI走勢

海外方面,在美國國會參議院通過債務上限法案和美國5月非農就業人數遠超預期等因素影響下,上週五晚間美股三大指數紛紛大漲。CME“美聯儲觀察”顯示,美聯儲6月維持利率不變的概率爲72.5%,加息25個基點的概率爲27.5%;7月維持利率在當前水平的概率爲36.6%,累計加息25個基點的概率爲48.9%,累計加息50個基點的概率爲14.5%。從數據來看,絕大多數投資者預期6月議息會議將暫停加息,而7月加息與否存在分歧。就短期而言,不確定性的降溫有利於市場風險偏好回升,建議投資者密切關注6月14日至15日的美聯儲議息會議表態。

全面反轉尚待時機

從中期視角來看,筆者認爲國內經濟溫和復甦的格局並未發生改變,但短期內經濟復甦斜率放緩的狀況和政策面是否能夠釋放強有力的信號依然是市場關注的焦點。就短期而言,在前期的調整中,市場已經充分意識到經濟復甦斜率放緩的狀況。在此背景下,指數層面風險有限,A股底部區域或已經探明。儘管上週五市場在消息面的作用下出現大漲,但在政策面釋放信號之前,增量資金入場意願依然不足,預計市場繼續上行的空間或相對有限。單邊層面建議投資者以波段性操作爲主,繼續關注IC、IM的短線做多機會,注意風控,見好就收。一旦政策面釋放出強有力的穩增長信號,則可適時增配IF、IH多單。

市場結構方面,在基本面、政策面暫未出現明顯改善信號的情況下,與傳統經濟相關度較高的順週期板塊盈利復甦預期會相對降低,向上空間將受到分子端業績彈性的限制。人民幣匯率的波動,從資金層面上也會對大指數形成一定的壓力。而成長風格中的TMT行情,起始於中美科技產業的映射,那麼在產業趨勢尚未證僞之際,行情不會輕言結束。就短期而言,隨着近期的上漲,TMT板塊成交額佔比再次回升至40%以上,短期板塊或出現振盪,並一定程度上對多IC空IH、多IM空IH價差造成影響。此外,若政策面釋放穩增長信號,則短線IF、IH有估值修復的需求。因此,建議前期多IC空IH、多IM空IH跨品種套利止盈離場。(作者單位:一德期貨)