尿素:當前基本面以及未來展望

五礦期貨微服務

作者:能化分析師 李 晶、劉潔文

報告要點

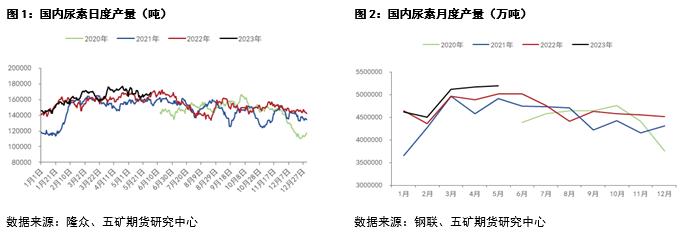

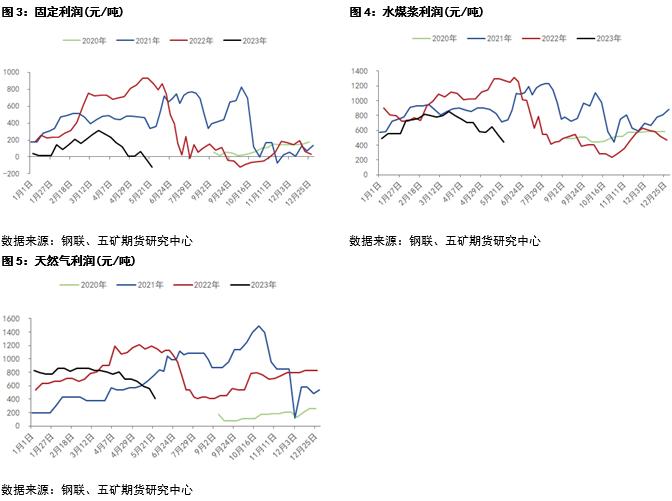

供應端:截止5月底,國內尿素累計產量2463萬噸,去年同期2387萬噸,同比增長近76萬噸,增幅3.08%。今年日產高點達到17.68萬噸,3季度仍有三套裝置接近200萬噸產能投產,年內日產有望衝擊18萬噸的高位。利潤方面,固定牀基本已經打破成本線,水煤漿和天然氣工藝仍有200-400左右的利潤。後續供應端壓力仍舊偏大,關注是否會有企業出現虧損性減產。

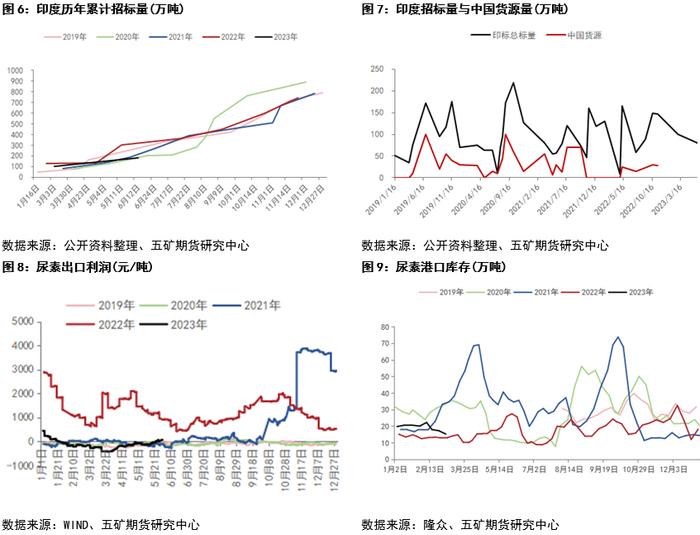

需求端:6-7月份仍有玉米與水稻追肥需求,今年旺季不旺,工業需求也難見大幅改善,下游主要以消耗庫存爲主,企業補庫需求整體偏弱,後續農業需求短期有支撐但難有明顯走高。出口方面,5月31號印度RCF發佈尿素進口招標,6月12日開標,6月19日截標,最晚船期7月17日,招標數量約80萬噸,短期對市場有小幅提振,但在當前內外價差下,國內出口難有明顯利潤,且當前國際市場仍舊疲弱,預計印標對市場提振的持續性有限,從下半年來看,印度今年因爲國內自身需求缺口變小,進口需求也將明顯回落,預計下半年國內出口也難有亮眼表現。

小結:當前尿素供需仍舊偏弱,且下半年展望仍較爲悲觀,但當前盤面對利空也計價較爲充分,09貼水幅度較大,短期在商品情緒好轉下盤面有所企穩,但預計反彈空間相對有限,且煤炭當前庫存高位,價格仍偏弱,成本短仍有下移動風險,尿素後續仍以逢高沽空或作爲板塊內空配爲主。

供應端

在上一年新增產能釋放以及上游開工高位下,2023上半年尿素產量同比出現明顯走高,3季度仍有三套裝置接近200萬噸產能投產,年內日產有望衝擊18萬噸的高位。

利潤方面,固定牀基本已經打到成本線,水煤漿和天然氣工藝仍有200-400左右的利潤。後續供應端壓力仍舊偏大,關注是否會有企業出現虧損性減產。

需求端

出口方面,5月31號印度RCF發佈尿素進口招標,6月12日開標,最晚船期7月17日,招標數量約80萬噸,在招標信息發佈前後盤面有所止跌企穩的,消息對市場情緒有小幅提振,但在當前內外價差下,國內出口難有明顯利潤,且當前國際市場仍舊疲弱,預計印標對市場提振的持續性有限,從下半年來看,印度今年因爲國內自身需求缺口變小,進口量也將明顯回落,預計下半年國內出口也難有亮眼表現。

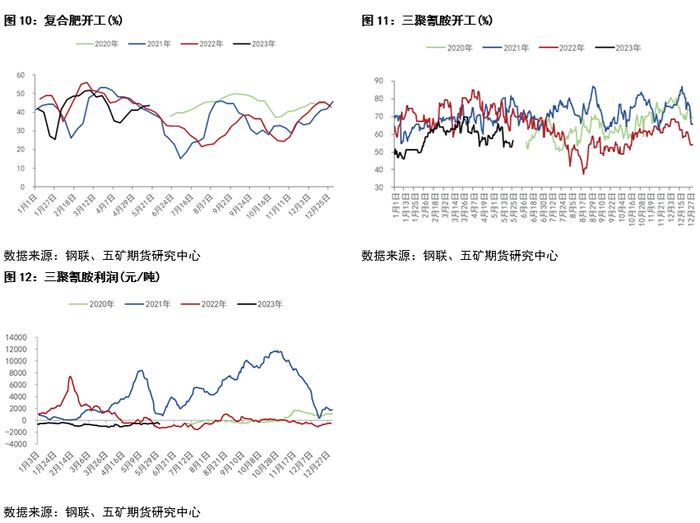

複合肥方面,夏季市場中後段,企業以產定銷,後續負荷將季節性回落,當前市場以季節肥發運爲主,下游提貨積極性尚可,但原料仍舊偏弱,價格重心預計仍將下移。

三聚氰胺整體偏弱格局未改,企業利潤持續偏低,需求弱勢,企業開工積極性受限制。

免責聲明:本報告信息均來源於公開資料或實地調研,我公司及研究人員對信息的準確性和完整性不作任何保證,本報告中的信息、觀點均反映報告初次公開發布時的判斷,可能會隨時調整;報告中的信息及觀點不構成投資要約或買賣建議,投資者據此作出的投資決策及結果與本公司和作者無關。投資有風險,入市需謹慎。