相當於加息25個基點的美債“海嘯”即將來襲!另一場危機要來?

轉自:金十新媒體

美債上限危機解除恐怕是另一場危機的開端?美國財政部新債發行“綠燈”已開,這一公告或成市場焦點……

儘管美債上限危機已經解除,但是市場現在仍很難判斷這究竟是不是另一場“危機”的開始。

因爲美國總統拜登簽署的暫停聯邦債務上限的法案,爲財政部在中斷數月後恢復淨新增債務發行開了綠燈。

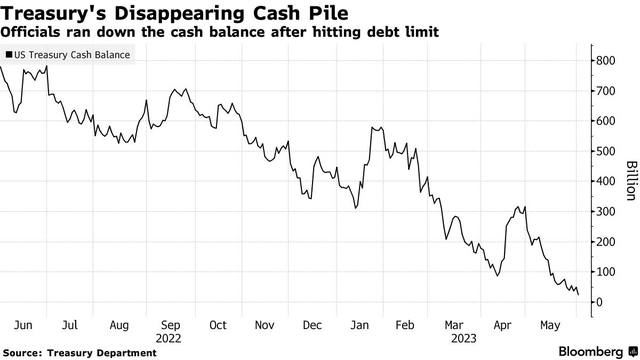

自1月中旬觸及31.4萬億美元的債務上限以來,財政部一直在使用特殊會計措施來維持對所有聯邦債務的支付。截至5月31日,財政部的額度近剩下330億美元。其現金餘額也在減少,6月1日降至230億美元以下。專家認爲,考慮到聯邦政府日常收入和支出的波動性,這是低得很危險的水平。

而在拜登上週六簽署了將債務上限暫停到2025年1月1日的法案之後,財政部終於可以將現金重建到更正常的水平。上個月初,財政部曾預計到6月底的現金餘額爲5500億美元,這意味着財政部將開始大量發行新債。另外,不斷擴大的財政赤字也給財政部施加了加大借貸的壓力。

因此,債務拍賣“海嘯”正在逼近市場。財政部補充現金的過程可能涉及遠超過1萬億美元的新債發行,並將會產生意想不到的後果,包括從銀行業抽走流動性、提高短期融資利率並收緊經濟的彈性等,並且可能加速許多經濟學家預期的美國經濟衰退的到來。

美國銀行(BofA)此前估計,這波債券發行浪潮對經濟的影響可能與美聯儲加息25個基點相當。

拍賣公告將爲投資者提供指引,讓他們知道財政部新債發行的速度有多快,因此接下來可能會成爲市場的焦點。財政部上週四表示,計劃在未來一週發行的三個月期和六個月期國債規模各增加20億美元。此外,它還在加大四個月期債券的發行力度。與此同時,標售規模降至350億美元的四周和八週期國庫券,目前來看其拍賣規模仍有增長空間。

另外,取消債務上限將促使官員們取消在財政部觸及上限後爲獲得額外資金而採取的緊急會計操作。

不過,這一操作不會對向公衆借款產生影響,因爲這一過程涉及向某些內部基金,比如面向聯邦僱員的節儉儲蓄計劃政府證券投資基金(Thrift Savings Plan Government securities Investment Fund)發行不可轉讓國債。

責任編輯:於健 SF069