內地居民赴港投保熱潮又來了?一季度投保增長27倍!業內提醒:這些風險不可忽視

每經記者 塗穎浩 每經編輯 廖丹

香港保險業監管局統計數據顯示,今年一季度,中國香港保費總額達到1472億港元,同比下降7%,但內地訪客購買個人人壽產品數量大增。

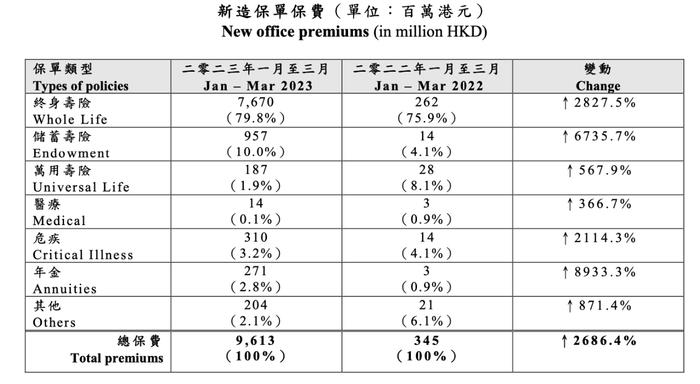

數據顯示,1-3月,內地訪客的新造業務保費水平達96.13億港元,大幅上升2686.4%,佔個人業務總額20.5%;新造保單數目爲34506份,去年同期爲1029份,增幅達3253.4%。

業界認爲,去年同期基數較低加之投保需求的釋放,是今年一季度該數據同比大增的主要原因。不過,多位受訪專家對《每日經濟新聞》記者表示,投保香港保險與內地保險有較大不同,消費者還需結合自身需求謹慎選擇,避免相關風險。

低基數下內地居民赴港投保激增

對於一季度內地赴港投保激增,香港保險業監管局解釋爲:“跨境人流恢復正常釋放了壓抑多時的需求,加上去年同期基數較低。”

《每日經濟新聞》記者注意到,與2019年一季度內地訪客新造業務保費達128億港元相比,現階段內地保單已恢復至2019年同期超七成水平。2022年數據顯示,來自內地訪客的新造業務保費爲21億港元,同比上升200.3%,因個別保單及2021年基數較低而顯著回升,佔個人業務總額1.5%。

從保險業務結構來看,今年一季度,內地訪客在香港地區購買的保單中,終身壽險、重疾險及醫療保險分別佔已發出保單份額的56%、33%和5%。《每日經濟新聞》記者注意到,從保費增長情況看,按保單數計,終身壽險的增長勢頭最猛,同比增長65倍;按保費計,年金、儲蓄壽險增勢亮眼,分別同比增長89倍、67倍。

圖片來源:香港保險業監管局

一位保誠保險代理人曾告訴記者:“全面通關後確實有銷售激增的情況,今年開的單很多是這幾年的累積客戶。”

“內地赴港買保險主要是儲蓄險和重疾險兩大類,今年增長較快的是理財屬性的終身人壽保險,與內地同類型產品不同,香港儲蓄類產品設計爲保底利率低、預期收益率高的形態吸引消費者。”一位保險經紀人告訴《每日經濟新聞》記者,以某款港澳熱銷的“XX多元化貨幣計劃”爲例,賬戶價值包含保證(現金價值)和非保證(分紅)兩塊,通過測算,可得第8個保單年度回本,投保30年的年化複利爲6.01%。

奧緯諮詢在3月發佈調查報告稱,72%的內地受訪者計劃在未來24個月內來港旅遊,47%的消費者有興趣在旅行期間購買香港的人壽保險產品,後者比例在大灣區受訪者中更高達65%。

5月22日,保誠宣佈,正計劃在港再聘請4000名理財顧問,以滿足香港及內地客戶對保障產品不斷上升的需求。目前,保誠香港代理團隊有近2萬名理財顧問。今年一季度,保誠保險內地訪客新造保單保費按年大增80倍,該公司預期第二季度的增長趨勢仍會向好,但升幅未必有首季度高。

長期收益率演示更有吸引力

港險爲何受到內地訪客青睞?中國精算師協會創始會員、資深精算師徐昱琛在接受《每日經濟新聞》記者採訪時表示,現在買港險的以理財險比較多,主要是分紅險,相對於內地的理財險產品,其最大優勢在於長期分紅看起來比較樂觀——雖然保證的部分比較低,只有1%左右,但加上預期分紅,長期收益率可達到6%至7%水平,這主要與投資策略和歷史投資表現有關。

記者選取友邦、安盛、保誠、宏利四家保險公司的港險,以同樣情況下(0歲男孩,5年期交費,年交5萬美元)投保爲例,對比發現,港險普遍支持多種貨幣轉換、紅利鎖定、雙重貨幣賬戶,以及更改受保人、保單分拆等功能。按其演示的收益率來看,30年的複利在5.88%~6.01%;到100年的複利在6.92%~7.15%。

相比投資更爲進取的港險,內地保險則以保證收益爲主。記者以某款內地增額終身壽險作對比,投保10年內,內地增額終身壽險的收益率高於港險;若投保20年以上,上述幾款港險儲蓄險收益率更有吸引力。

實際上,原中國保監會曾發佈內地居民赴港購買保險的風險提示稱,對於分紅保險,其保證收益之上的紅利分配是不確定的。香港保險市場化程度較高,未對紅利演示作出明確要求,大多數產品通常採用6%以上的投資收益率進行分紅演示。但分紅本身屬於非保證收益,具有較大不確定性,能否實現主要取決於保險公司能否長期保持高投資收益率。

分紅險、萬能險、投連險屬於投資屬性較強的理財險。值得一提的是,有投保人在2019年曾爆料,他們從不同中介公司購買的安盛香港某投連險產品,在2018年年中淨值一夜歸零。該產品投資品種中有一隻基金,出現了嚴重的“違約”,致使選擇了該基金的客戶賬戶價值一夜暴跌了95%。約200名投保人的總損失高達4億港幣。彼時,保險公司在發佈的聲明中認爲,清盤基金的責任方在於基金的管理公司、以及宣傳誤導的保險經紀公司。

由於文字、條款表述等諸多方面的不同,內地居民對香港保單的相關內容難以深入瞭解,主要依賴代理人的講解,而代理人講解的全面性、準確性難以保證,加上代理人本身的流動性,這些都是內地居民購買香港保險面臨的潛在隱患。

存在理賠款匯回銀行賬戶等問題

從投保流程看,徐昱琛認爲,內地消費者投保內地保險,無論是線上投保還是線下籤單都更爲便利,而投保港險需親赴香港簽單。

一位香港保險公司代理人告訴記者:“購買港險還需要在香港的銀行開戶,一般需要過港開戶。”

業內人士在受訪時還提示道,若未來出險理賠,匯款回來還需要有一些手續,這也是內地消費者需要特別關注的。在我國,每人每年的結匯額度是5萬美金,超額需要消費者提供保險合同及保險經營機構的付款證明。

據悉,對於在香港投保而居住在內地的香港人或內地居民,無論是保單到期或中止保單時取回保單現金總值,或是遭遇危重疾病、意外、死亡時辦理理賠而取得的賠償款項,只能悉數存入香港的銀行賬戶,難以匯入他們在內地銀行的個人賬戶,使投保人或受益人在內地生活時,難以有效應用在香港取得的保單現金總值或理賠款項。

全國政協委員、友邦保險(國際)有限公司區域執行總監容永祺今年兩會時帶來一份提案,建議確立讓香港保單現金總值/理賠款項有效匯回內地銀行個人賬戶的機制。

容永祺在提案中提及,如今,投保了港險的內地人士,因未能把保單現金總值或理賠款項匯入內地以響應生活應急需求,他們的保障形同虛設。他建議,在香港壽險服務中心正式成立與運作之前,應當先確立讓香港保單現金總值或理賠款項有效匯回內地銀行個人賬戶的機制,以增強社會保障與減少外匯流失。

購買港險目前還面臨哪些風險?

對於內地居民赴港購買保險的風險,監管部門曾發文表示,赴港購買保險存在匯率風險和外匯政策風險。此外,如以期交保費方式購買長期壽險保單,也可能存在因外匯支付政策變化導致無法交納續期保費的風險。

據瞭解,現實中,部分消費者購買香港保單並未直接將保費交到保險公司,而是通過代理人轉交等非正規渠道繳費,從而帶來資金損失的風險。“購買小額、不超過5萬美元的保單不受限制;若每年需要繳納的保費超過5萬美元的額度,也可以找親戚朋友或者代理人幫忙匯款。”有代理人在記者問及保單超額的操作時如此表示。

近期,香港保險業監管局也面向內地投資者發佈重要提醒:直接向保險人支付保費,而不是向保險代理支付;不要參與香港人壽保險在內地的任何銷售活動;不要與銷售保險的無牌人士接洽。

此外,內地居民投保港險適用中國香港地區法律。如果發生糾紛,投保人需按照中國香港地區的法律進行維權訴訟。北京德恆律師事務所合夥人閆澤娟在受訪時對消費者建議,購買香港保險儘量選擇在內地設有分支機構的保險公司,製造內地法院管轄連接點,促成在內地法院立案,促使香港保險公司答辯,製造和解機會,降低訴訟成本。

港險可能涉及哪些理賠糾紛?北京排排網保險代理有限公司總經理楊帆告訴記者:“港險的健康告知遵循無限告知原則,即所有的相關情況全部都要告知,尤其對於健康險,告知的追訴期無限長。”

徐昱琛也表示,以重疾險爲例,內地重疾險健康告知只需告知概括性列示的幾種,而港險的健康告知比較寬泛,對於年紀大些或者看病多些的消費者而言,要事先跟保險公司溝通,把一些健康告知裏面的異常情況答清楚。此外“兩年不可抗辯”在港險中增加了一條“除惡意欺詐”,這也是與內地保險的差異。

還有一些差異爲理賠糾紛埋下隱患。楊帆還指出,港險認可的醫院有限。雖然港險支持全球理賠,大部分香港保單認可的醫院主要是大中城市的三甲醫院+私立醫院+部分二甲醫院,部分偏遠地區的市級或縣級地區沒有認可醫院。

封面圖片來源:每經記者 張建 攝