若經濟放緩導致全球降息 瑞郎或將大放異彩

隨着其他主要國家央行將注意力從應對通脹轉向刺激經濟增長,瑞士貨幣有望吸引一批新買家。交易員在過去幾週轉向看漲瑞郎,這是自2021年9月以來從未發生過的事情。

據瞭解,瑞士央行收緊了貨幣政策,而歐洲和中國的央行官員預期將出現分歧,這加劇了上述轉變。同時,儘管喜憂參半的經濟數據爲美聯儲可能首先實施新一輪緊縮政策提供了支持,但市場也預計美聯儲將下調利率。

圖1

瑞銀財富管理公司駐蘇黎世外匯研究主管Thomas Flury表示:“我們預計瑞士法郎將與其數十年趨勢保持一致。”他認爲,由於瑞士的物價壓力較低,以及瑞士央行“認爲有必要與這些小規模的基層通脹作鬥爭”,因此瑞士法郎中長期走強。此外,“在負利率時期,留在國外的資金也有很大的匯回空間。”

瑞郎是對沖風險的良好工具

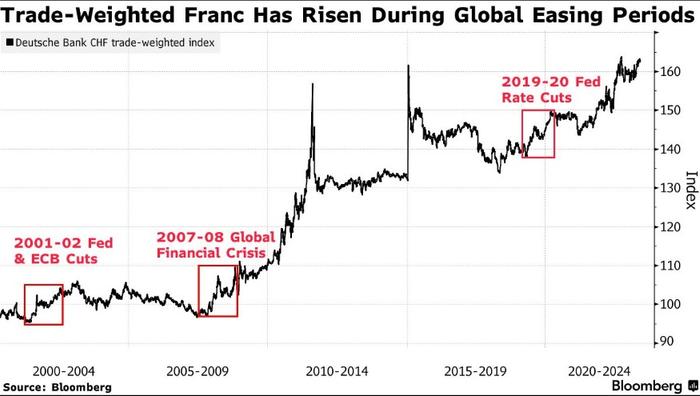

就像過去二十年的黃金一樣,當主要央行提供貨幣刺激時,瑞士法郎表現良好。在2001-2002年美聯儲和歐洲央行的一輪降息週期中,其貿易加權匯率升值了10%。在2007-2008年金融危機初期,該指數上漲了13%,在各大央行啓動資產購買計劃後,該指數進一步上漲。當美聯儲在2019—2020年降息時,瑞士法郎升值了約7%。

圖2

自2月底以來,瑞士法郎已升值4%,至1美元兌0.9060瑞郎左右,是同期10國集團(G10)中表現最好的貨幣。

目前美聯儲和歐洲央行的加息週期預計將在今年夏天晚些時候暫停,不僅如此,市場還預計美聯儲將在今年某個時候降息。

對此,摩根大通表示,雖然瑞士法郎的貿易加權匯率似乎很高,但考慮到其他國家的通貨膨脹差異後,瑞士法郎的長期估值“看起來一點也不高”。該行預測,瑞士法郎將逐步升值,到2024年3月,瑞士法郎將升值5%以上,至1美元兌0.86瑞士法郎,以及升值4%以上,至1歐元兌0.93瑞士法郎。

以Patrick Locke和Meera Chandan爲首的摩根大通分析師表示:“現在市場對美國債務上限的擔憂已經消除,瑞郎兌美元可能有1%至2%的下跌空間,然而,我們認爲這是一個戰術上的不利因素,而不是對我們更策略性看漲瑞郎觀點的問題。”他們表示,瑞郎仍是對沖週期後期風險的良好工具,且受益於更爲積極的央行舉措,以及瑞郎較日元有更好的收益率。

總結

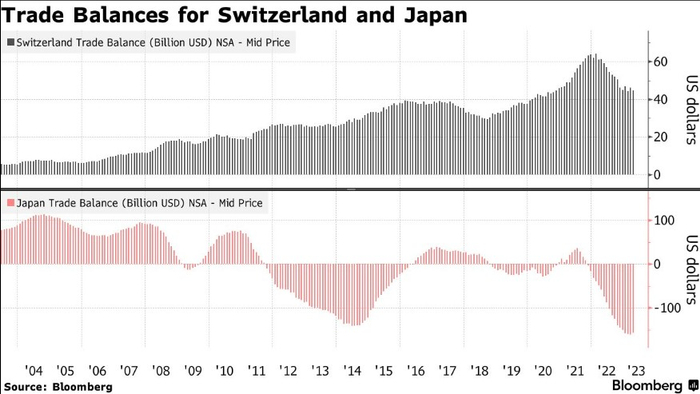

由於資本管道已暢通,利潤開始流向稅收優惠的目的地,全球經濟刺激對瑞郎的影響可能立竿見影。同時,瑞士沒有持續高水平的財政支出,其最大的上市公司的資本密集度較低,不像日本和韓國等出口大國那樣面臨高水平的海外競爭,這有助於瑞士的貿易平衡保持持續順差。

圖3

此外,緊縮的貨幣政策也可能支撐該貨幣。瑞士央行主席Thomas Jordan曾表示,瑞士央行的政策限制性不夠,該行願意通過出售外匯來實現其政策目標。

然而,仍有一些人持懷疑態度。位於多倫多的加拿大帝國商業銀行(CM.US)預計,到2024年12月,瑞郎兌美元將維持在當前水平。同時,該行預計歐元兌瑞郎將在今年年底攀升至平價上方,並在2024年底進一步升至1.05上方。

此外,CIBC全球外匯策略主管Bipan Rai表示:“瑞士法郎是一種較小的貨幣,以其計價的可投資資產不多。歐洲央行的最終利率應該高於瑞士央行。”

而瑞銀則認爲匯率走勢相反。上個月,該行預測1美元兌瑞士法郎匯率將在9月和12月分別升至0.87和0.85,且這種漲勢將持續到明年,預計2024年3月將達到0.84,到2024年6月將達到0.83。

Flury稱:“我們建議做好做多瑞士法郎頭寸的準備,並在美元明顯見頂之後實施。而當前的匯率提供了一個有吸引力的切入點。”