美债多头看好美联储“战胜通胀”,低利率时代终将回归

智通财经注意到,在通胀飙升两年后,美联储在抑制通胀方面取得的进展有限。但债券市场上的一小群投资者不仅认为政策制定者最终会战胜通胀,而且他们认为预计低长期利率时代将回归是正确的。哥伦比亚针线投资公司固定收益全球主管Gene Tannuzzo就是其中之一。

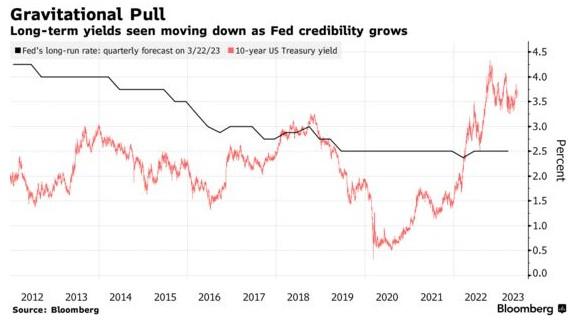

Tannuzzo在接受电话采访时表示,“我认为美联储正在缓慢地恢复其通胀可信度。”“随着他们让通胀更接近目标,他们的长期利率将再次成为收益率的可靠指标。”

这种想法在共识预测中是显而易见的,调查显示,随着时间的推移,10年期国债收益率将在2024年和2025年降至接近3%的水平,而目前的水平约为3.69%。然而,过去这种共识是错误的——一年多一点以前,预测者认为10年期国债收益率现在将低于3%。

正如Tannuzzo所认为的,目前仍存在他所称的“美联储信誉风险溢价”,从10年期美国国债收益率与央行官员对长期政策利率的预估之差可以看出。

在疫情爆发之前,投资者认为美联储的预测是一种可能的结果,这有助于压低美国国债收益率。然而现在,包括哈佛大学的Kenneth Rogoff在内的一些经济学家表示,由于供应链成本上升和国防开支增加等因素,利率将在较长时间内稳定在较高水平。

Tannuzzo和志同道合的投资者转而支持纽约联储主席威廉姆斯等政策制定者,后者最近阐述了重返低利率的理由。这些基金经理还认为,美联储需要引入一场衰退,才能最终赢得与通胀的斗争,这一结果将提振美债的吸引力。

目前,美联储偏爱的通胀指标是其2%目标的两倍多。4月份4.4%的年化涨幅如果持续下去,长期来看,持有低于4%的10年期国债的投资者的处境会更糟。看多者正指望事情会有所改变。

Federated Hermes高级投资组合经理Donald Ellenberger表示,“我们认为,未来几年,长期利率应该会更低。”“如果美联储真的想把通胀率降至2%,那就需要经济衰退来实现这一目标。经济衰退通常会导致投资者争相购买高质量的美国国债。”

买入机会

Ellenberger领导的团队管理着Federated Hermes逾120亿美元的总回报基金,他补充称,“我们认为现在是增加久期的好时机,”美国公债收益率若进一步攀升,则为增持提供了机会。

BI首席美国利率策略师Ira Jersey表示,“如果通胀担忧持续存在,劳动力市场保持足够的弹性,以限制对长期衰退的担忧,美联储今年可能不愿降息。我们认为美联储今年不会降息。”

并非所有人都相信美债收益率将会走低。Grant ‘s Interest Rate Observer的创始人Jim Grant表示,他认为未来将是一个“利率上升的漫长周期”。

美联储政策制定者将于下周更新他们对长期政策利率的估计,他们上次计算的利率为2.5%,与疫情前的估计大致相同。

美国经济在新冠疫情和俄乌冲突等事件中经历了巨大变化,但美联储仍然维持长期利率预测值不变。劳动力市场参与率仍低于新冠疫情前的水平,供应链正在转向强调弹性而非纯粹的效率,政府债务负担现在要大得多。

一些人质疑,被研究人员称为“R-star”的长期中性利率可能会在哪里落定。从本质上讲,这一指标反映了需要多少利率才能吸引储蓄,并使经济以其潜力增长。

德银首席经济学家Matthew Luzzetti表示,“我对R-star的总体看法是,所有这些估计都是不确定的。”

潜在的增长率很难实时估计,而且可能受到许多不同因素的影响:例如,估计人工智能智能自动化的曙光如何能够平衡未来美国劳动力供应有限的增长。

嘉信理财首席固定收益策略师Kathy Jones认为,“一个拥有自己货币的主要央行,如果愿意坚持下去,可以得到它想要的通胀率。”

她表示,“我们一直在建议人们随着收益率上升而增加久期,”“我认为世界没有发生重大变化。”