歐元區,衰退!

來源:華爾街見聞

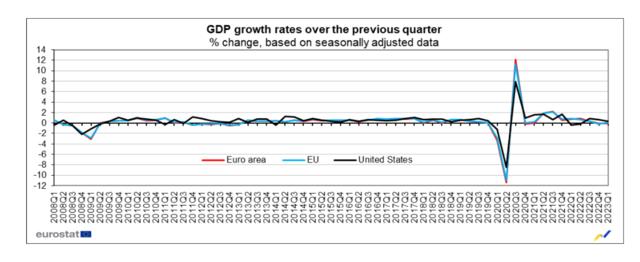

因能源和食品價格居高不下,使得家庭支出大幅放緩,今年一季度歐元區GDP終值環比下降0.1%,連續兩個季度GDP出現環比萎縮,意味着歐元區經濟陷入技術性衰退。

因能源和食品價格居高不下,使得家庭支出大幅放緩,今年年初,歐元區經濟陷入衰退。

當地時間6月8日,歐盟統計局公佈修正數據顯示,今年一季度歐元區GDP終值環比下降0.1%,較初值下調0.2%。而歐元區去年第四季度GDP環比下降0.1%。連續兩個季度GDP出現環比萎縮,意味着歐元區經濟陷入技術性衰退。歐盟國家一季度GDP環比終值增長0.1%

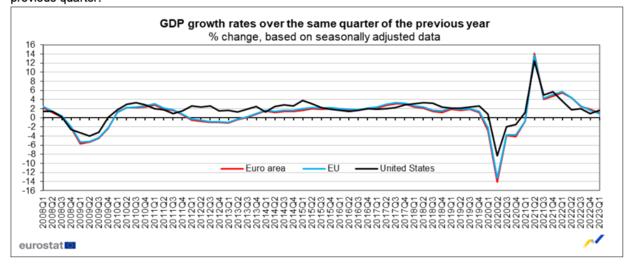

同比方面,歐元區一季度GDP經季節性因素調整的同比終值爲1%,爲連續第四個季度下滑,低於預期1.2%和前值1.8%,創下2021年一季度以來的最低紀錄。歐盟國家一季度GDP同比增長1%,也大幅低於前值1.7%。

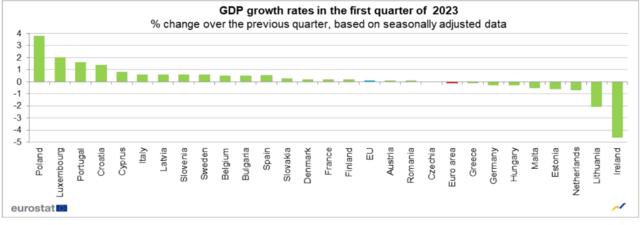

歐盟統計局此前曾預估,歐元區經濟在第一季度會略有增長,但德國和愛爾蘭數據的大幅變化使歐元區經濟一季度陷入收縮。

據歐盟統計局的數據,今年初,歐元區七個經濟體收縮。歐洲最大的經濟體德國一季度GDP同比下降0.2%,環比下降0.3%。愛爾蘭今年第一季度的GDP下降 4.6%大超預期。昨日希臘公佈的GDP數據顯示,希臘經濟在第一季度意外萎縮。立陶宛、馬耳他和荷蘭也在第一季度陷入萎縮。

經濟學家預計,隨着能源價格下降緩解家庭預算壓力,經濟將在今年第二季度內恢復增長,但反彈可能遠不及預期。雖然能源價格已經從2022年的峯值恢復正常,但食品價格繼續快速上漲,家庭支出進一步削弱。

凱投宏觀首席歐洲經濟學家表示,歐元區經濟信心指標的降幅超過預期,預示着第二季度歐元區經濟仍將疲軟:

歐元區6月投資者信心指數從5月的-13.1降至-17.0,大幅低於市場預期。

信心的下降在各行業廣泛存在,工業、服務業和零售業都出現了下滑,不過調查也表明,物價壓力正在繼續緩解,尤其是在製造業。

歐元區仍在經歷滯脹,由於潛在通脹可能只會緩慢下降,歐洲央行可能會進一步提高利率,並將其維持在峯值水平,直到明年。

ING首席宏觀分析師Carsten Brzeski在推特上稱,衰退終究還是來了,經濟的韌性隨風而去,“停滯”迎面而來。

但標普環球市場情報卻認爲,服務業將帶動歐元區二季度GDP轉漲,但緊縮政策的效果持續顯現,2023年底或2024年初將再度陷入衰退。

德國陷入衰退

在能源危機後遺症、高通脹、銀行業危機等多重風險下,“歐洲經濟火車頭”德國終究沒逃過衰退的命運,火車頭的熄火也成了歐元區陷入衰退的重要原因。

因製造業數據均大幅下滑,對德國經濟前景造成嚴重拖累。德國企業前景自去年10月份以來首次惡化。

德國5月製造業PMI初值爲42.9,爲2020年5月以來新低,新增訂單負增長趨勢在製造業的大部分領域較爲常見。

目前,德國經濟復甦極其不均衡,商品需求出現萎縮,服務業雖然較爲強勁但後續也可能受到影響。ING經濟學家Carsten Brzeski指出,服務業可能會因爲疲軟的製造業活動和可支配收入下滑而受到影響。

德國商業銀行的經濟學家認爲,現在看來下半年的經濟繼續衰退的可能性較大。

滯脹跡象顯現,歐央行進退兩難

歐洲央行(ECB)官員多次表示,即使通脹飆升至歷史最高水平,仍有可能避免經濟陷入衰退。因此這一結果對於央行的官員們來說將是一個重要的打擊。

6月15日歐洲央行議息會議上,很可能再次將存款利率上調25個基點,至3.5%。自去年7月以來,歐洲央行已經採取了前所未有的貨幣緊縮措施。

研究機構Capital Economics的經濟學家Jack Allen-Reynolds稱,雖然核心通脹已經見頂,但今年歐元區通脹數據面臨較多統計噪音,工資和服務通脹壓力或使核心通脹保持在高位,他認爲這歐洲央行將在6月和7月進一步加息。

市場普遍預測歐洲央行將在6月再次上調25個基點,且利率將在7月再次加息25個基點後見頂。但一些人認爲,加息可能需要持續到9月份,以使通脹可持續地回到2%的目標水平。

歐央行成員曾多次指出,現在還不具備“宣佈勝利”或對通脹前景感到滿意的條件。成員們一致認爲,需要進一步緊縮,以便使通貨膨脹在中期回到2%的目標。

歐央行可能進一步加息來抑制需求,而銀行貸款成本越來越高,加息還沒有完成,將對增長造成更大拖累。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。