美聯儲通脹指標改革者敦促:應保持鷹派!

來自:金十數據

一位曾幫助改變美聯儲評估長期通脹預期方式的前美聯儲高級官員表示,政策制定者在溝通時應繼續傾向鷹派,否則在應對較長期價格壓力方面,他們來之不易的信譽可能會受到損害。

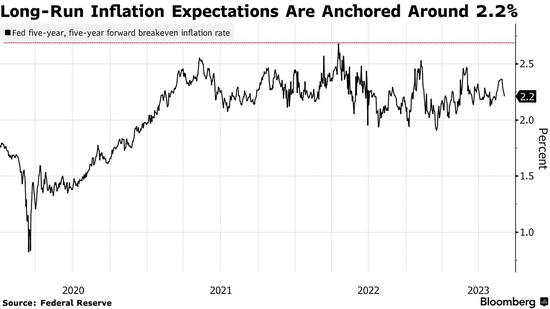

20年前,作爲美聯儲的貨幣和金融市場分析主管,布萊恩•薩克(Brian Sack)主張使用通脹預期的前瞻性指標來幫助指導貨幣政策。他說,現在,儘管消費者價格指數(CPI)年化漲幅爲4.9%,但所謂的5年/5年期遠期盈虧平衡通脹率仍徘徊在2.2%左右,這表明市場對美聯儲長期控制物價的能力有信心。不過,他警告說,政策制定者不能把這種信任視爲理所當然。

薩克說,美聯儲爲控制通脹預期付出了很大的努力,他們當然希望維持這種局面。“這使得他們在這一點上傾向於鷹派。他們必須贏得通脹的可信度,而這不是一個簡單、穩定的均衡。”

許多美聯儲官員已暗示,美聯儲可能會在下週的會議上保持利率不變,不過交易員預計,在當前的緊縮週期結束之前,美聯儲至少還會加息一次。市場和政策制定者將密切關注定於6月13日公佈的5月份CPI,也就是美聯儲做出政策決定的前一天。美聯儲長期以來一直堅持認爲,對通脹的預期最終會推動實際價格壓力,這是他們努力不讓通脹預期升級的一個關鍵原因。

薩克今年早些時候離開了D.E. Shaw & Co.,此前他在該公司擔任全球經濟部門主管約10年。他是2021年敦促美聯儲轉向收緊政策立場的重要人物之一,當時有跡象表明長期通脹預期可能失控。因貨幣和財政刺激以及一系列供應鏈瓶頸對經濟產生影響,5年/5年期遠期盈虧平衡利率在當時大幅飆升。2022年4月,這指標從新冠疫情爆發後的不到1%躍升至2.7%。薩克表示,在緊縮政策開始前,長期通脹預期急劇上升,因爲市場開始質疑美聯儲在對抗通脹方面的可信度。“然而,美聯儲一開始就設法以足夠快的速度收緊,從而在一定程度上降低了長期通脹預期,並使其得到了控制。”

5年/5年期遠期通脹是債券交易員對未來5年開始的5年期間CPI平均年漲幅的預測。該指數來源於5年期和10年期通脹保值債券以及名義政府債券的收益率。遠期盈虧平衡是通過使用不同期限的收益率之間的差額來計算未來某一特定時期的通脹預期。

薩克表示,設定5年/5年期遠期利率的部分目的是讓通脹預期更加清晰,從而過濾掉未來幾年的噪音。當然,美聯儲會參考包括調查在內的一系列衡量通脹預期的指標。它發佈了一個季度綜合指數,該指數由21項通脹預期指標構建而成,其中包括5年/5年期通脹率。

費城聯儲對專業預測人士的最新調查顯示,經濟學家對未來10年CPI通脹率的預期將從2022年底2.95%的峯值降至2.36%的兩年低點。紐約聯儲對消費者的調查也顯示,自2021年和2022年飆升以來,未來三年的預期平均通脹率已大幅回落。然而,密歇根大學一項衡量未來5至10年通脹預期的調查顯示,5月份通脹預期仍處於3.1%的高位,與2011年以來的最高水平持平。美聯儲5月會議紀要顯示,“少數”官員表示,政策收緊和溝通有助於保持通脹預期“良好穩定”。他們補充稱,這對實現美聯儲的目標“很重要”。

專門從事通脹保值投資的Winshore Capital Partners管理合夥人Gang Hu表示,美聯儲5年/5年期遠期指標的穩定性表明,市場相信美聯儲將能控制住通脹。他說這很重要,因爲如果通脹預期變得不穩定,美聯儲必須做出反應,進一步加息,這可能會導致“經濟崩潰”。

責任編輯:於健 SF069