影響總需求恢復的三個因素:外需、產業鏈利潤分佈與居民預期

文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

4月份以來,包括投資、消費等多項宏觀數據開始回落,而5月出口增速的大幅下滑,進一步印證了經濟復甦進程的複雜性和復甦基礎的脆弱性。從A股疲弱來看,市場預期十分低迷,創業板指數自年初的峯值至今累計跌幅已經超過了20%。從宏觀數據和市場數據來看,當前經濟運行面臨較大總需求不足的壓力,這已被市場所共識,但我們還觀察到影響總需求持續恢復的三方面因素。

首先,外需面臨週期性與結構性因素的疊加衝擊。

5月份出口同比增速由3-4月的高速增長逆轉爲下降(-7.5%),前5個月出口的累計同比增速也回落至0.3%(前4月出口累計同比增速2.5%),而在我國出口增速回落之前,包括韓國、越南、新加坡、中國臺灣等地的出口增速已經開始持續下降,反映出伴隨疫情消退後全球耐用品等需求開始迴歸常態,疊加發達國家加息潮的衝擊,全球商品貨物貿易開始週期性回落,在釋放前期擠壓的訂單後,全球週期性因素對我國的影響已經開始顯現。

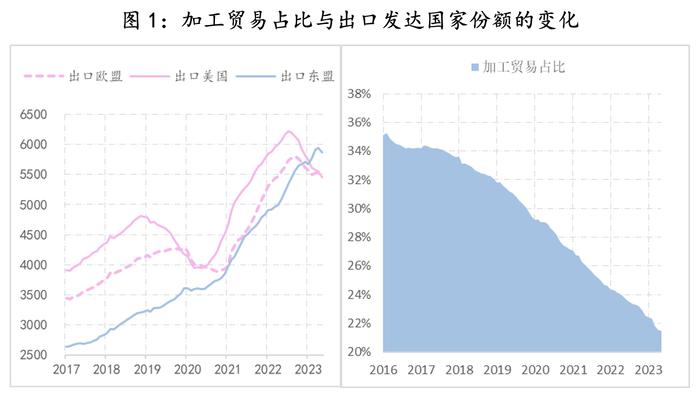

另外,影響我國出口更爲重要的是結構性因素。由於歐美日韓等發達國家出於供應鏈安全性考慮,對其進口來源地開始推行多元化策略,相應我國出口發達國家的份額呈現出下降趨勢。截至5月,我國出口美國的商品貨物貿易量12個月的滾動規模已由峯值的6218億美元降至5455億美元,在過去的10個月間淨減少了763億美元;出口歐盟的貿易量也由5804億美元降至5500億美元,8個月間淨減少了304億。

與此同時,加工貿易下的出口額佔出口總額的比重已降至20%左右,反映出發達國家供應鏈去風險策略已經開始對跨國公司全球工廠地址的選擇產生影響。不僅如此,近期紅杉資本表示將分拆成三個獨立實體,分別專注於中國、歐美、東南亞與印度,反映出伴隨地緣政治和全球貿易格局的變化,金融資本也開始採取多元化策略,此變化對於我國外資、外貿的影響更爲複雜。

與週期性因素不同,在新的全球貿易格局確立之前,結構性因素將持續影響我國出口,而在兩者疊加影響下,我國的外需必將持續受到衝擊。

數據來源:Wind

其次,投資需求受到產業鏈利潤分佈失衡的制約。

2月以來,規模以上工業企業利潤累計同比增速已經連續3個月降幅超過20%,就當前高頻宏觀數據來看,短期內還無法看到企業利潤增速的轉正,尤其是在消費和外部訂單沒有大起色之前,企業還將面臨較爲困難的一段時期。然而,比經營環境疲弱更爲糟糕的是,產業鏈的利潤分佈存在嚴重的失衡。截至4月末,煤炭行業的利潤佔工業企業利潤總額的比重已升至16%以上,較疫情前大幅提高了12個百分點,同期製造業利潤佔比則由疫情前的85%降至66%,下降了近20個百分點,而PPI自去年10月之後,就持續處於負增長態勢。可見,中下游的工業企業一方面承擔較高的煤、電等經營成本,另一方面又面臨滯銷的經營壓力,在兩頭擠壓下,工業企業的投資需求一定十分疲弱。

數據來源:Wind

第三,服務業非對稱修復衝擊居民消費需求。

伴隨疫情因素的消退,服務業理應進入快速修復狀態,這是全球各國疫後復甦的普遍現象,我國也不例外。截至4月,城鎮調查失業率已經由去年11月的5.7%降至5.2%,31個大城市城鎮調查失業率更是由去年11月的6.7%降至5.5%。服務業PMI就業指數目前雖然還處在50榮枯線下方,但較去年12月的42.9,已經明顯改善了,一季度平均爲48.7,4月至5月平均爲48.4。

但與整體失業率改善不同,年輕人就業狀況還在持續惡化,即當前的就業市場存在嚴重的失衡,而此失衡很難用自願性失業因素來解釋。與整體失業率下降差異,年輕人的失業率已經升至20.4%,爲有數據以來的最高值,而且不排除之後還會繼續上升。另外,從就業學歷結構來看,受教育程度越低,就業改善情況反而越好。這兩個方面數據反映出服務業修復的非對稱性,尤其是年輕人羣的就業嚴重滯後。

數據來源:Wind

年輕人就業前景的惡化,直接影響到他們的收入預期,雖然年輕人是邊際消費傾向最高的羣體,但就業和收入預期的惡化依然會抑制他們的消費,而且這種情緒有較強的傳染性——年輕人更善於藉助網絡來表達自身感受。另外,年輕人就業和收入預期不佳,還產生較強的代際效應,即影響到他們父母的消費,例如,父母會進一步提高預防性儲蓄,降低當期消費。

上述三個方面因素從不同層面影響到總需求的恢復,而且除了與各國同樣承受的週期性因素之外,我們還面臨不少結構性因素,而當前總需求無疑受到週期性和結構性因素的疊加影響,因此,在政策應對上需要更有針對性,有關政策分析,我們將另篇分析。